* Звіт про фактичні витрати на виплату середнього заробітку працівникам, призваним на військову службу за призовом за мобілізацією, на особливий період.

Чому ФОП зосталися «ні з чим»

Працівникам, призваним на військову службу за мобілізацією, на особливий період, ч. 3 ст. 119 КЗпП установлені спеціальні гарантії. За ними зберігаються робоче місце та посада, а також їм належить компенсація середнього заробітку з бюджету. Однак у ч. 3 ст. 119 КЗпП було своєрідне уточнення про те, що такі гарантії встановлені для працівників підприємств, установ, організацій. Чи відмовилися ФОП-роботодавці від виплати середнього заробітку? Ні, оскільки пам’ятали, що права усіх працівників є рівними, разом з юрособами виплачували середній заробіток мобілізованим. Зауважимо, що звільнити працівників будь-яким роботодавцям (у тому числі підприємцям) до 11.06.15 р. забороняв п. 3 ч. 1 ст. 36 КЗпП.

Водночас фахівці Мінсоцполітики тривалий час відмовчувалися та не висвітлювали питання щодо виплати середнього заробітку працівникам ФОП. Правила компенсації КМУ розробляв майже цілий рік. Нарешті у березні 2015 року оприлюднили спеціальний Порядок № 105 (набув чинності з 17.03.15 р.). Роботодавці отримали реальну можливість компенсувати фактичні витрати на виплату середньої зарплати мобілізованим. Крім того, роботодавцям нарешті дозволили не обкладати середній заробіток, що компенсується, ПДФО та ВЗ на підставі п.п. «и» п.п. 165.1.1 ПКУ і п.п. 1.7 п. 161 підрозд. 10 розд. ХХ, а також ЄСВ згідно з ч. 7 ст. 7 Закону про ЄСВ**.

** Щодо ПДФО та ВЗ звільнення діє через пень-колоду. На думку податківців, спочатку потрібно їх заплатити, а потім відсторнувати суми (див. «БТ», 2015, № 22, с. 31).

Що вимагалося від роботодавців для отримання компенсації? Заповнити Звіт за формою додатка 1 до Порядку № 105, погодити його у військкоматі та подати до соцзабезу.

Однак ФОП-роботодавцям соцзабези відмовляли в прийманні Звіту, тобто і в компенсації витрат на виплату середнього заробітку мобілізованим. Фахівці цих органів посилалися на пп. 1 і 3 Порядку № 105: бюджетні кошти на компенсацію витрат передбачені та спрямовуються підприємствам, установам, організаціям! ФОП у цьому списку немає. Це саме підтвердило і роз’яснення Мінсоцполітики в листі від 16.06.15 р. № 325/13/155-15.

Важливо! Відмова компенсувати витрати на виплату середнього заробітку означає, що виплачений середній заробіток мобілізованих працівників ФОП обкладається ЄСВ, ПДФО та ВЗ. Адже звільняючі норми податково-ЄСВшного законодавства працюють тільки для виплат у розмірі середнього заробітку, що компенсуються з бюджету.

Так, багато хто розчарувався. На сьогодні в «обдурених» ФОП-роботодавців є два виходи. Вихід 1 — доводити свою правоту та право на компенсацію в суді. Підмогою в цій справі може бути позитивне судове рішення (див. ухвалу Київського апеляційного адміністративного суду від 11.08.15 р. у справі № 739/716/15-а).

Вихід 2 (для тих, хто не готовий до судової тяжби): звільнити мобілізованих працівників. Поспішаємо вас заспокоїти: це не є порушенням трудового законодавства з 11.06.15 р. До п. 3 ч. 1 ст. 36 КЗпП були внесені зміни, які забороняють звільняти тільки тих мобілізованих працівників, на яких поширюються гарантії ч. 3 ст. 119 КЗпП. Якщо навіть Мінсоцполітики визнає, що на працівників ФОП вони не поширюються, то ви можете звільнити працівника.

Однак, якщо ви раніше виплачували середній заробіток, як у нашій ситуації, і нічого не нараховували та не утримували, то якщо ви станете на бік офіційних органів, вам доведеться доплатити ЄСВ, ПДФО та ВЗ. Відповідно доведеться коригувати форми № 1ДФ і № Д4.

Коригуємо ПДФО та ВЗ

Оскільки компенсацію середнього заробітку отримати не вдалося, то доведеться донараховувати ПДФО та ВЗ із суми середнього заробітку мобілізованого працівника.

Що ж загрожує ФОП? У будь-якому разі він не уникне:

• пені з розрахунку 120 % облікової ставки НБУ;

• адмінштрафу за ст. 1634 КпАП. Його сума за неутримання або неперерахування ПДФО та ВЗ до бюджету при виплаті доходів фізособі становить від 34 до 51 грн., а в разі повторного протягом року порушення — від 51 до 85 грн.

Чи потрібно платити 3 % самоштраф? Для того щоб його позбутися, проведіть добровільний перерахунок сум доходів, а також утриманого ПДФО. За який період? З моменту проведення останнього перерахунку по дату проведення поточного перерахунку включно. Причому добровільний перерахунок слід провести не щодо всіх працівників, а тільки щодо мобілізованого. Крім того, ви визначите суми ПДФО і ВЗ, які необхідно було утримати із середнього заробітку мобілізованого.

А ось від штрафу за п. 119.2 ПКУ в розмірі 510 грн. (1020 грн.), на думку податківців, перерахунок вас не врятує. Детальніше про усе це читайте у «БТ», 2015, № 32, с. 23.

Проведення перерахунку потрібно оформити документально!

Тепер про коригування даних у формі № 1ДФ. У випадку з мобілізованими працівниками виправляють помилку шляхом подання уточнюючого податкового розрахунку за II квартал 2015 року (відобразимо результати перерахунку). Про це ви можете прочитати у «БТ», 2015, № 32, с. 20.

Як відкоригувати ЄСВ

Спочатку вам потрібно визначити суми ЄСВ, які мали бути нараховані/утримані із суми середнього заробітку мобілізованого працівника.

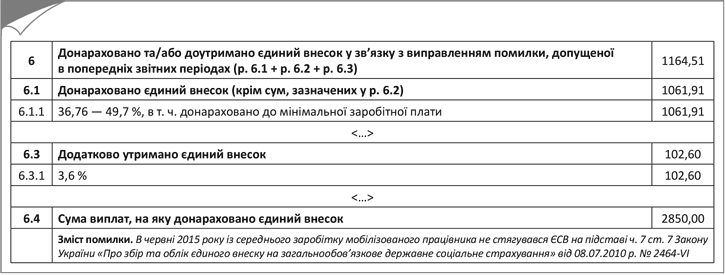

Донараховані суми ЄСВ показуємо у Звіті за формою № Д4, сформованому за місяць, в якому ці суми були донараховані, наприклад за вересень 2015 року, через таблиці 1 і 6.

У таблиці 1 Звіту за формою № Д4 донараховані суми ЄСВ проставляємо у відповідних коригувальних рядках 6, 6.1, 6.3, 6.4. При цьому в рядку без номера «Зміст помилки» ви вказуєте причину виправлення. Наприклад, так: «із суми середнього заробітку мобілізованого працівника за червень 2015 року, який не підлягав компенсації, помилково не справлявся ЄСВ».

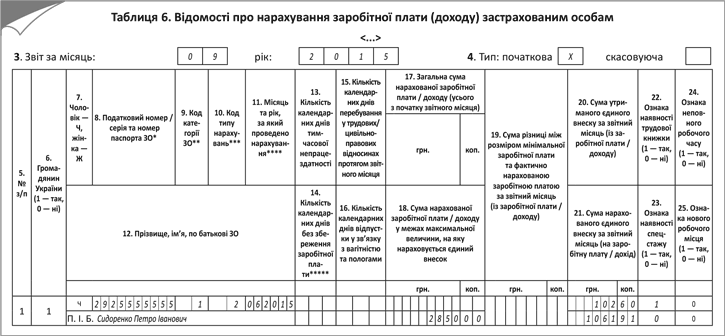

Далі заповнюємо таблицю 6. У ній формуємо коригувальний рядок на працівника. У цих рядках вказуємо, зокрема:

• у графі 9 — код категорії ЗО «1»;

• у графі 10 — код типу нарахувань «2» (помилка виявлена самостійно, донараховуємо ЄСВ);

• у графі 11 — відповідний місяць, за який проводимо донарахування ЄСВ;

• у графі 18 — суму середнього заробітку працівника за відповідний місяць;

• у графі 20 — суму утриманого ЄСВ;

• у графі 21 — суму нарахованого ЄСВ.

Графи 15 і 17 в коригувальних рядках ви не заповнюєте. Не дивуйтеся, таким є порядок: про показники, які вказують у цих графах, ви вже поінформували ДФСУ у формі № Д4 за червень 2015 року.

Що стосується штрафних санкцій, то можливий штраф за донарахування фіскальним органом або платником своєчасно не нарахованого ЄСВ у розмірі 10 % його суми за кожний повний чи неповний звітний період, але не більше 50 % суми донарахованого ЄСВ ( п. 3 ч. 11 ст. 25 Закону про ЄСВ). Крім того, можливий і адмінштраф за ст. 1651 КпАП. Його сума становить від 510 до 680 грн., а в разі повторного протягом року порушення — від 680 до 850 грн.

Як ФОП повернути заборгованість

Ви не готові відстоювати право на отримання компенсації в суді? І вже розрахували суми недоплати ПДФО та ВЗ у частині утримань? Виходить, що працівнику ви виплатили більше, ніж належало. Що робити в такій ситуації? У загальному випадку їх утримують за рахунок будь-якого оподатковуваного доходу працівника за відповідний місяць після його оподаткування і з урахуванням обмежень, установлених ст. 128 КЗпП*.

* При кожній виплаті зарплати працівнику загальний розмір усіх відрахувань не може перевищувати 20 % «чистої» зарплати, а у випадках, окремо передбачених законодавством України, — 50 або 70 %.

Важливо! Якщо помилка виникла через те, що роботодавець неправильно застосував норми законодавства, то утримати такі суми можна тільки з відома працівника.

Стосовно повернення ЄСВ «знизу» в Законі про ЄСВ немає такого чіткого алгоритму але, вважаємо, тут застосовують такий самий підхід.

Приклад. Працівник ФОП Сидоренко Петро Іванович (податковий номер — 2925555555) був мобілізований з 08.06.15 р. Із середньої зарплати, що виплачується працівнику за період мобілізації (у червні її сума — 2850,00 грн.), ПДФО, ВЗ не утримували та не справляли ЄСВ. З 2 по 5 червня 2015 року працівник перебував у відпустці за свій рахунок, тому загальна сума доходу працівника за червень дорівнює середньому заробітку — 2850,00 грн. Заробітна плата працівника і за квітень, і за травень 2015 року — 3000,00 грн. У формі № 1ДФ за II квартал 2015 року суму середнього заробітку за червень 2015 року відобразили з ознакою доходу «128». Ставка ЄСВ у частині нарахувань для підприємця — 37,26 %.

Коригування проводяться у вересні 2015 року.

1. Визначаємо суми, які слід донарахувати за червень 2015 року.

ЄСВ у частині нарахувань:

2850,00 х 37,26 : 100 = 1061,91 (грн.).

ЄСВ у частині утримань:

2850,00 х 3,6 : 100 = 102,60 (грн.).

ПДФО:

(2850,00 - 102,60) х 15 : 100 = = 412,11 (грн.).

ВЗ:

2850,00 х 1,5 : 100 = 42,75 (грн.).

2. Оформляємо документально проведення перерахунку за 6 місяців 2015 року. За умови, що в інших місяцях ПДФО був обчислений правильно, у результаті проведення перерахунку виявлено суму недоплати ПДФО в розмірі 412,11 грн. Ця недоплата пов’язана з неправильною класифікацією доходу.

3. Складаємо пояснювальну записку, в якій вказуємо причини, що спричинили необхідність донарахування ЄСВ, ПДФО та ВЗ. Робимо розрахунок.

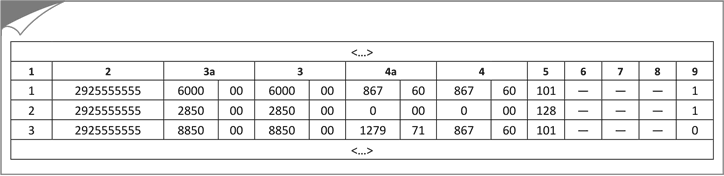

4. Відображаємо результат перерахунку у формі № 1ДФ. Місяці, в яких неправильно був обчислений ПДФО, припадають на II квартал 2015 року, за який форма № 1ДФ вже здана. Отже, коригування проводитимемо через уточненку (див. рис. 1 і 2). Припустимо, що донарахована сума ПДФО була перерахована до бюджету у вересні 2015 року.

Рис. 1. Фрагмент розділу I уточнюючої форми № 1ДФ за II квартал 2015 року

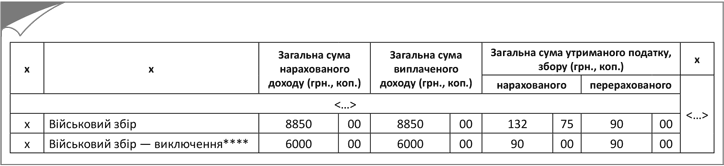

Рис. 2. Фрагмент розділу II уточнюючої форми № 1ДФ за II квартал 2015 року

5. Виправляємося у Звіті з ЄСВ. Донараховані суми ЄСВ відображаємо в таблицях 1 і 6 форми № Д4, сформованої за вересень 2015 року.

Для наочності покажемо в таблиці 1 тільки рядки 6 і саму таблицю 6 (див. рис. 3 і 4).

Рис. 3. Фрагмент таблиці 1 форми № Д4 за вересень 2015 року

Рис. 4. Фрагмент таблиці 6 форми № Д4 за вересень 2015 року

Документи та скорочення статті

Порядок № 105 — Порядок виплати компенсації підприємствам, установам, організаціям у межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, затверджений постановою КМУ від 04.03.15 р. № 105.

ФОП — фізична особа — підприємець.

ПДФО — податок на доходи фізичних осіб.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ВЗ — військовий збір.