Причины роста

Начнем с того, что согласно ст. 18 Закона № 481 Кабмину предоставлено право устанавливать минимальные оптово-отпускные и розничные цены на алкогольные напитки.

Предыдущие минимальные розничные и оптово-отпускные цены на некоторые виды алкогольных напитков украинского производства были введены еще в прошлом году постановлением Кабмина от 17.06.15 г. № 426 (см. «БН», 2015, № 27, с. 5).

С тех пор «много воды утекло». Например, увеличились ставки акцизного налога, в частности на водку, ликеро-водочные изделия и коньяк — на 50 %, а на вино с добавлением спирта, игристое и вермуты — на 100 %; повысилась цена на спирт (в апреле текущего года цена за один декалитр спирта возросла с 240 до 285 грн., или на 18,7 %), также произошел рост других составляющих цены на алкоголь (в частности, возросла стоимость энергоносителей, используемых для производства такой продукции).

В связи с этим действующий на сегодняшний день размер минимальной цены на алкоголь уже не соответствовал реальным расходам субъектов хозяйствования на производство и реализацию алкогольных напитков.

Поэтому, чтобы поддержать отечественного производителя алкогольных напитков, а также попутно уменьшить количество «паленой» водки на рынке, постановлением № 828 повышены минимальные оптово-отпускные и розничные цены на эти напитки.

Новые минимальные цены начали действовать с 04.12.16 г., т. е. через 10 дней со дня опубликования указанного выше постановления в газете «Урядовий кур’єр» от 23.11.16 г. № 220.

К сведению! Новый нижний предельный уровень цен на алкогольные напитки начал действовать не сразу после опубликования постановления № 828 (как это было в прошлый раз), а лишь по истечении 10 дней от этой даты. Мы вас информировали об изменении минимальных цен еще в прошлом номере.

Поэтому можно с уверенностью сказать, что у продавцов алкогольных напитков было время подготовиться к этому изменению, а именно перепрограммировать РРО. Напомним: реализовывать алкогольные напитки на сегодняшний день можно только через РРО. А потому любое изменение цены на такие напитки требует от субъекта хозяйствования как минимум перепрограммирования кассового аппарата.

Важно! Продавать по новым ценам нужно как те алкогольные напитки, которые будут приобретены после даты вступления в силу постановления № 828, так и остатки алкоголя, которые были приобретены до этой даты (по старым ценам). Поэтому не поленитесь изменить цены на такую продукцию.

Рассчитывая минимальную цену, будьте внимательны и не допускайте ошибок. Дело в том, что, продавая алкоголь по цене меньше минимальной (хоть на копейку), будьте готовы заплатить «по полной» (об ответственности подробно читайте на с. 19). А теперь поговорим об алгоритме расчета минимальной цены.

Определяем минимальную цену

Если посмотреть на постановление № 828, то в нем фигурирует два вида минимальной цены, а именно: минимальная оптово-отпускная цена и минимальная розничная цена. Поэтому, перед тем как переходить к самому расчету таких цен, напомним, что это за цены ( ст. 1 Закона № 481):

• минимальные оптово-отпускные цены на алкогольные напитки — цены, которые определяются по кодам изделий Украинской классификации товаров внешнеэкономической деятельности за 1 литр 100-процентного спирта, исчисленные исходя из самой низкой оптовой цены на отечественную или контрактной стоимости на импортную продукцию и налогов и сборов, которые согласно действующему законодательству подлежат уплате с единицы продукции отечественными производителями и импортерами, и с учетом стоимости тары;

• минимальные розничные цены на алкогольные напитки — цены, которые определяются исходя из минимальных оптово-отпускных цен на эту продукцию и торговой надбавки.

Как видим, минимальная оптово-отпускная цена на алкогольные напитки включает в себя НДС и стоимость тары, а розничная цена — еще и торговую надбавку, в том числе и розничный акциз (с этим соглашаются налоговики в письме от 15.01.16 г. № 669/6/99-95-42-01-16-01). То есть рассчитанная цена и является той минимальной ценой, по которой товар должен реализоваться покупателю.

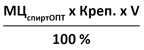

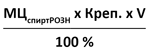

Минимальный размер таких цен содержится в постановлении № 828 и для всех алкогольных напитков, кроме вин, он установлен в гривнях за 1 литр 100-процентного спирта. Для вин установлена лишь минимальная розничная цена за 1 бутылку. Алкогольные напитки продаются в разной таре и с разным процентом спирта (крепости). Поэтому цены, которые определены в постановлении № 828, нельзя просто взять и поставить на ценник. Чтобы определить реальный размер минимальной цены, следует ее рассчитать исходя из следующих данных: минимальной цены 100-процентного спирта, объема тары и крепости напитка.

Для наглядности в таблице приведем формулы для определения такой минимальной цены.

Алгоритм расчета минимальной цены алкогольных напитков

| Товарная группа (код согласно УКТ ВЭД) | Формула для расчета минимальной цены | |

| оптово-отпускная цена | розничная цена | |

| Водка (2208 60, 2208 70, 2208 90) |

|

|

| Виски (2208 30) | ||

| Ром и другие спиртовые дистилляты (2208 40) | ||

| Джин и можжевеловая настойка (2208 50) | ||

| Прочие сброженные напитки (2206 00) | ||

| Коньяки (2208 20) | ||

| Вина и вермуты в стеклянной таре емкостью 0,7 — 0,75 л (2205, 2204, кроме 2204 10, 2204 21 06 00, 2204 21 07 00, 2204 21 08 00, 2204 21 09 00, 2204 29 10 00) | не определяется |

|

| Вина и вермут в таре емкостью 1 л (2205, 2204, кроме 2204 10, 2204 21 06 00, 2204 21 07 00, 2204 21 08 00, 2204 21 09 00, 2204 29 10 00) | РЦ х V | |

| МЦспиртОПТ — минимальная оптово-отпускная цена за 1 литр 100-процентного спирта, грн.; МЦспиртРОЗН — минимальная розничная цена за 1 литр 100-процентного спирта, грн.; Креп. — крепость напитка, %: РЦ — минимальная розничная цена на вино, грн.; V — объем тары (бутылки, пака и т. п.), л | ||

Пользуясь этой таблицей, достаточно просто рассчитать размер минимальных цен для алкогольных напитков.

Пример 1. Рассчитаем минимальную розничную цену водки с содержанием спирта 40 % в стандартной поллитровой бутылке.

Минимальная цена за 1 литр 100-процентного спирта для розничных цен составляет 348,9 грн./л. Итак, воспользовавшись формулой, приведенной в таблице, находим минимальную розничную цену бутылки водки:

(348,9 грн. х 40 % х 0,5) : 100 % = 69,78 грн.

Пример 2. Рассчитаем минимальную розничную цену на игристое вино (товарная позиция 2204 10) в бутылке емкостью 0,75 л.

На такие напитки установлена розничная цена в размере 69,90 грн. Следовательно, минимальная цена составит:

(69,9 грн. х 0,75) : 0,7 = 74,89 грн.

Как видим, расчет минимальной розничной цены достаточно простой. В то же время делать его надо очень внимательно, поскольку даже незначительные ошибки в расчете цены (отклонение от предельной цены на 1 копейку) приводят к серьезным последствиям.

Ответственность

На сегодняшний день за торговлю оптом или в розницу коньяком, алкогольными напитками, водкой, ликеро-водочными изделиями и вином по ценам ниже установленных минимальных оптово-отпускных или розничных цен на такие напитки, на вас могут наложить штраф в размере 100 % стоимости полученной партии товара, рассчитанной исходя из минимальных оптово-отпускных или розничных цен, но не менее 10000 грн. (ч. 2 ст. 17 Закона № 481).

При этом штраф определяют исходя из стоимости партии* товара, в которую входит проданная единица напитка по заниженной цене.

* Согласно Государственному стандарту Украины (ДСТУ) 3993-2000 «Товароведение. Термины и определения» партия товара — это определенное количество товаров одного или нескольких наименований, закупленных, отгруженных или полученных одновременно по одному товаросопроводительному документу (ТТН, накладной на отпуск товара и т. п.).

Выходит, если вы продадите хотя бы одну бутылку алкоголя по цене ниже минимальной, то штраф будет рассчитан исходя из стоимости всей партии товара, к которой относится такой алкогольный напиток.

Ранее суды придерживались подхода, что размер штрафа определяется из объема партии товара, полученной нарушителем — продавцом алкоголя (постановление Волынского окружного админсуда от 03.02.14 г. по делу № 803/46/14**, постановление Житомирского апелляционного админсуда от 27.02.12 г. по делу № 2а/1770/2985/2011***).

** http://www.reyestr.court.gov.ua/Review/37013392

*** http://www.reyestr.court.gov.ua/Review/26950883

В то же время на сегодняшний день их позиция несколько изменилась (см. постановления Донецкого окружного админсуда от 23.08.16 г. по делу № 805/1367/16-а**** и Харьковского окружного админсуда от 15.07.16 г. по делу № 820/1039/16*****). Теперь суды придерживаются следующего подхода: размер штрафа следует определять, опираясь на количество проданного алкоголя по заниженной цене, а не на стоимость полученной нарушителем партии алкоголя. Поэтому в случае, когда совокупная стоимость реализованного алкоголя составляет менее 10000 грн., налоговики применяют минимальную финансовую санкцию — 10000 грн. (хотя эта сумма не так уже и мала).

**** http://www.reyestr.court.gov.ua/Review/59985471

***** http://www.reyestr.court.gov.ua/Review/59104677

Внимание! При расчете штрафа налоговики будут ориентироваться на минимальные оптово-отпускные (для оптовиков) и розничные (для розничных торговцев) цены того периода, когда было выявлено нарушение, а не того периода, когда товар был приобретен.

Наказать вас за такое нарушение могут лишь органы ГФСУ ( п.п. 191.1.20 НКУ и ст. 17 Закона № 481). При этом определять наказание они могут на основании решения, составленного после проведения плановой или внеплановой проверки.

Такое решение вы можете обжаловать в административном или судебном порядке.

Если вы не выполняете решения о применении финсанкций, сумма штрафа взимается на основании решения суда.

Сама процедура уплаты алкогольного штрафа выглядит так. После наложения штрафа вам дается 30 дней на уплату суммы штрафа в госбюджет и на обжалование решения о применении санкций. Если после этого срока штраф не перечислен, то налоговики, принявшие решение о применении финсанкций, обращаются в суд с соответствующим иском. В случае удовлетворения иска судом издается приказ, который является исполнительным документом и на основании которого государственный исполнитель открывает исполнительное производство и будет взыскивать соответствующую сумму.

Внимание! При принудительном исполнении решений судов о взыскании в пользу государства по искам налоговых органов сумм финсанкций за нарушение законодательства по производству и обороту спирта, алкоголя и табака государственными исполнителями могут привлекаться работники налоговой милиции.

Также следует учитывать, что, кроме этого наказания, на должностных лиц субъекта хозяйствования также могут наложить админштраф согласно ст. 1652 КУоАП в размере от 85 до 170 грн., а за повторное нарушение в течение года — от 170 до 255 грн.

Выводы

- Новые минимальные цены необходимо применять с 04.12.16 г.

- Штрафные санкции за продажу алкоголя по сниженной цене на сегодняшний день рассчитываются исходя из стоимости товара, проданного с нарушением, а не опираясь на стоимость всей партии товара, к которой относится алкогольный напиток, проданный по заниженной цене.

- Минимальный размер штрафа за продажу алкогольных напитков по заниженной цене составляет 10000 грн.

Документы статьи

Закон № 481 — Закон Украины «О государственном регулировании производства и оборота спирта этилового, коньячного и плодового, алкогольных напитков и табачных изделий» от 19.12.95 г. № 481/95-ВР.

Постановление № 828 — постановление Кабмина «О внесении изменений в постановление Кабинета Министров Украины от 30 октября 2008 г. № 957» от 09.11.16 г. № 828.