Что такое «зарплатный проект»? Это соглашение между банком и предприятием-клиентом о выплате заработной платы путем перечисления ее на карточные счета работников предприятия. Другими словами, зарплатный проект — это способ выплаты заработной платы в безналичной форме.

Этот проект предусматривает, что для зачисления заработной платы банк открывает каждому работнику предприятия карточный счет и выдает банковскую карточку какой-либо платежной системы. Деньги остаются на картсчетах работников, пока они не снимут их в банкомате (кассовом терминале) или пока не рассчитаются безналом в торгово-сервисной сети.

Преимущества внедрения зарплатного проекта очевидны. Благодаря ему:

• упрощается процедура выплаты заработной платы;

• сокращаются расходы, связанные с инкассацией (получением, хранением, транспортировкой) наличных денежных средств;

• появляется возможность выплачивать зарплату работнику в случае его отсутствия по какой-либо причине (временная нетрудоспособность, работа в другом населенном пункте, отпуск, командировка и т. п.) и соответственно отпадает необходимость депонирования зарплаты в этом случае и хранения наличных средств в кассе предприятия.

На каких же условиях можно перейти на выплату «пластиковой» зарплаты? Давайте выясним.

Условие внедрения зарплатного проекта — согласие работников

Заглянем в ч. 5 ст. 24 Закона об оплате труда. Там сказано, что зарплата работникам может выплачиваться через учреждения банков на указанные ими счета. При этом:

• такая выплата осуществляется с личного письменного согласия работника;

• услуги банка по перечислению средств на картсчета работников оплачиваются за счет работодателя.

То есть, чтобы перейти на выплату зарплаты в безналичной форме, перво-наперво нужно получить на это согласие работника.

Все это неспроста. Дело в том, что работодатель не вправе навязывать выплату зарплаты через платежную карточку против воли работника. Иначе такие действия могут быть расценены как ограничение его возможности свободно распоряжаться своей зарплатой (например, в районе его проживания отсутствуют соответствующие банкоматы, и он не может полноценно использовать свои деньги). А это запрещено ст. 25 Закона об оплате труда.

Причем, даже если в коллективном договоре предусмотрено условие получения работником зарплаты в безналичной форме, оно начнет действовать лишь тогда, когда работник на это согласится.

Как же заручиться таким согласием? Для этого достаточно, чтобы работник написал соответствующее заявление на имя руководителя предприятия.

А если кто-то из сотрудников против нововведения? Тогда его одного и дальше придется обихаживать по старинке — выдавать зарплату наличными из кассы со всей кассово-бумажной волокитой. Перевести ее в безналичную форму без согласия работника нельзя.

Более того, даже согласившись изначально на «пластиковую» зарплату, впоследствии работник может передумать и потребовать выплачивать ее наличными. Работодатель, получив заявление с таким требованием, обязан его выполнить.

А еще работник вправе попросить работодателя выплачивать зарплату через тот банк, который подходит ему, а не через тот, где обслуживается предприятие-работодатель. Чтобы получать зарплату в облюбованном банке, работник также пишет на имя работодателя заявление о желании получать зарплату именно там. К заявлению он прилагает информацию о реквизитах счета в таком другом банке, на который хочет получать свои кровные.

Очевидно, что работодатель вряд ли обрадуется такому сюрпризу.

Так что с целью оптимизации работы бухгалтерии и своих расходов лучше постарайтесь «уболтать» работника получать зарплату вместе со всеми коллегами в том банке, который роднее вам.

Все вопросы с работниками вы утрясли? Тогда смело издавайте приказ о внедрении зарплатного проекта и вперед в банк.

Приведем образец приказа о внедрении зарплатного проекта.

Оформляем договор с банком

Как устанавливает п. 6.7 Инструкции № 492, предприятие для осуществления некоторых видов выплат (зарплаты, дивидендов, стипендий, пенсий, соцпомощи, возврата излишне уплаченных сумм и т. п.) имеет право открыть текущие счета физическим лицам, заключив с банком договор об открытии текущих счетов в пользу физических лиц. Особенность таких счетов в том, что пользоваться ими возможно только с помощью банковской карточки.

Чтобы заключить договор о реализации зарплатного проекта, работодатель предоставляет банку определенный пакет документов. Отметим, что единого перечня документов не существует — каждый банк определяет его самостоятельно. Обычно в этот перечень входят:

• заявление об открытии текущих счетов в пользу физических лиц (приложение 6 к Инструкции № 492);

• перечень физлиц-работников, в пользу которых открывают счета;

• копии документов таких работников, заверенные в установленном порядке, на основании которых банк может идентифицировать этих физлиц.

Внимание! В заключаемом договоре предусматривают сроки выпуска зарплатных карточек, тарифы на их обслуживание, а также условия их использования.

Как только договор о реализации зарплатного проекта подписан, предприятие становится его участником.

После этого каждому работнику банк открывает специальный карточный счет, выпускает карточки и выдает их на руки. С этого момента работники становятся держателями зарплатных карточек и уже самостоятельно вступают во взаимоотношения с банком. В зависимости от условий договора передавать карточки физлицам банк может либо в собственность, либо в пользование (п. 4 разд. II Положения № 705).

Что же, зарплатные карточки у работников на руках, а значит, работодатель может спокойно приступать к выплате зарплаты «безналом».

Готовим документы в банк для перечисления зарплаты

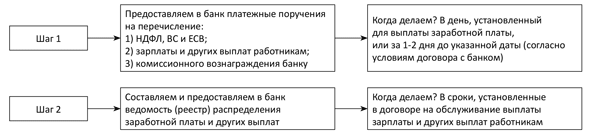

Процедура подготовки документов для перечисления зарплаты на картсчета работников очень простая. Сейчас вы в этом убедитесь (см. рисунок ниже).

Порядок подготовки документов для перечисления зарплаты на картсчета работников

Обратите внимание на такие важные моменты.

Во-первых, одновременно с предоставлением платежного поручения на перечисление зарплаты и других выплат работникам вы должны обязательно предоставить в банк платежные поручения на перечисление НДФЛ, ВС и ЕСВ (п.п. 168.1.2 НКУ, абзац второй п.п. 7 п. 3 разд. IV Инструкции № 449). Иначе банк даст вам от ворот поворот (п. 3.10 Инструкции № 22).

Причем в платежном поручении на перечисление ЕСВ должна фигурировать сумма в размере не менее 1/5 суммы средств для выплаты зарплаты, указанной в «зарплатном» платежном поручении. Если же сумма ЕСВ у вас меньше, поскольку есть переплата по ЕСВ, придется для банка сделать справку-расчет по форме, приведенной в приложении 1 к Порядку № 453, согласованную с налоговиками (см. письмо ГФСУ от 15.01.16 г. № 1259/7/99-99-17-03-01-17 и консультацию в подкатегории 301.04.01 ЗІР ГФСУ). Делать это нужно заранее, потому как процедура может занять 1-2 дня.

Во-вторых, типовая форма ведомости (реестра) распределения заработной платы и других выплат не установлена. Обычно банки разрабатывают собственную форму и предлагают клиентам использовать именно ее. Ведомость своими подписями заверяют руководитель и главный бухгалтер предприятия.

Если предприятие пользуется системой удаленного обслуживания «Клиент-банк», то все необходимые «зарплатные» документы в банк оно передает в электронной форме. Дальше эстафета переходит к банку.

Выплачиваем зарплату на картсчета

После получения от предприятия всех документов, необходимых для зачисления зарплаты на картсчета работников, банк тщательно их проверяет. Если все в ажуре, дальше он на основании ведомости (реестра) распределения заработной платы действует так:

1) перечисляет суммы НДФЛ, ВС и ЕСВ на соответствующие казначейские счета;

2) списывает денежные средства, предназначенные для выплаты зарплаты, с текущего счета предприятия;

3) зачисляет на основании ведомости (реестра) распределения заработной платы причитающиеся работникам суммы на их картсчета.

После зачисления банком денежных средств на картсчета работников они могут самостоятельно распоряжаться своей заработной платой.

Учитываем выплату зарплаты на картсчета

Порядок учета выплаты зарплаты на карточку в принципе ничем не отличается от традиционной формы учета выплаты зарплаты. Тут все даже еще проще — например, предприятию не нужно оприходовать деньги в кассу, депонировать зарплату. Единственный «безналичный» нюанс — комиссия банка за обслуживание картсчетов. Но и с ней никаких проблем: ее относят к административным расходам на основании п. 18 П(С)БУ 16 «Расходы». Так же поступают и с платой за выпуск (изготовление) зарплатных карточек.

Кстати, по поводу платы на выпуск и обслуживание карточек. Налоговики считают, что если условиями трудового договора не предусмотрено предоставление работникам платежных карточек в безвозмездное пользование, то плата за их выпуск и обслуживание является для таких работников дополнительным благом с соответствующим налогообложением (см. консультацию в подкатегории 103.02 ЗІР ГФСУ).

Мы категорически не согласны с налоговиками. Все расходы, связанные с выплатой заработной платы работникам, предприятие берет на себя по требованию законодательства — ч. 4 ст. 24 Закона об оплате труда. Это его обязанность, и альтернативы тут нет. Условия трудового договора тут не самые главные. Поэтому плата за выпуск и обслуживание зарплатной карточки никак не может считаться дополнительным благом работника.

Нужны еще аргументы? Пожалуйста.

Платежная карточка является собственностью банка. В зависимости от условий договора, как мы сказали выше, он может передавать ее физлицу либо в собственность, либо в пользование (п. 4 разд. II Положения № 705). Чаще всего карточку передают именно в пользование. По истечении же срока ее использования, при увольнении или при переходе в другой банк работник должен вернуть электронное средство платежа банку-эмитенту.

К тому же выплата зарплаты в безналичной форме выгодна не столько работнику, сколько предприятию. А уж банку и подавно. Мы тут не открываем Америку. Работник же по закону вообще волен выбирать — получать ему зарплату наличными в кассе предприятия или в банкомате. И если «банкоматный» вариант для него обходится дороже, чем наличный (из-за не пойми откуда взявшегося допблага), то зачем тогда ему «таке покращення»?

Да и если следовать такой логике фискалов, то расходы на доставку кассира из банка с наличкой для выплаты зарплаты тоже должны считаться допблагом работников, которые получают свои кровные в кассе предприятия. Но это же полный абсурд! Согласитесь, уважаемые контролеры!

Поэтому мы убеждены: о дополнительном благе в «зарплатно-карточном» случае не может быть и речи. Это наша твердая позиция.

А теперь рассмотрим пример.

Пример. Предприятие в июне 2016 года заключило договор с банком об открытии карточных зарплатных счетов работникам и их обслуживании.

Заработная плата за первую половину июня 2016 года (дата выплаты — 20 июня 2016 года) в сумме 125000 грн. перечислена работникам на их зарплатные счета.

Плата за выпуск карточек, выданных работникам, — 300 грн.

Стоимость годового обслуживания карточек — 300 грн.

Комиссионное вознаграждение за расчетно-кассовое обслуживание составляет 0,75 % от зачисляемой на картсчета работников суммы.

Сумма НДФЛ к уплате — 22500 грн. (125000 грн. х 18 % : 100 %).

Сумма ВС к уплате — 1875 грн. (125000 грн. х 1,5 % : 100 %).

Сумма начисленного к уплате ЕСВ — 27500 грн. (125000 грн. х 22 % : 100 %).

В своем учете предприятие данные операции отражает так:

Порядок зачисления зарплаты на картсчета работников

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Внедрение зарплатного проекта | ||||

| 1 | Перечислена плата за: | |||

| — выпуск зарплатных карточек, выданных работникам | 685 | 311 | 300 | |

| — годовое обслуживание зарплатных карточек, выданных работникам | 685 | 311 | 300 | |

| 2 | Отражена плата за: | |||

| — выпуск зарплатных карточек, выданных работникам | 92 | 685 | 300 | |

| — годовое обслуживание зарплатных карточек, выданных работникам | 92 | 685 | 300 | |

| Выплата зарплаты за первую половину месяца путем перечисления на картсчета работников | ||||

| 1 | Перечислена зарплата работникам за первую половину мая 2016 года | 661 | 311 | 100625 |

| 2 | Перечислены в бюджет: | |||

| — НДФЛ | 641/НДФЛ | 311 | 22500 | |

| — ВС | 642/ВС | 311 | 1875 | |

| — ЕСВ | 651 | 311 | 27500 | |

| 3 | Перечислено комиссионное вознаграждение банку за обслуживание картсчетов (100625 грн. х 0,75 % : 100 %) | 685 | 311 | 754,69 |

| 4 | Отражены расходы на уплату комиссионного вознаграждения банку за обслуживание картсчетов | 92 | 685 | 754,69 |

| 5 | Отнесены на финансовый результат: | |||

| — расходы, связанные с выпуском и годовым обслуживанием зарплатных карточек (300 грн. + 300 грн.) | 791 | 92 | 600 | |

| — расходы, связанные с уплатой комиссионного вознаграждения банку за обслуживание картсчетов | 791 | 92 | 754,69 | |

Важно! Хотя зарплату в данном случае предприятие выплачивает работникам не из рук в руки, а перечисляет на карточки, требования ст. 110 КЗоТ для него никто не отменял.

Поэтому, выплачивая работнику зарплату, не забывайте уведомлять его об:

• общей сумме заработка с расшифровкой по видам выплат;

• размерах и основаниях отчислений и удержаний из зарплаты;

• сумме зарплаты, причитающейся к выплате.

Вот и все нюансы зарплатного проекта. Желаем вам успешного сотрудничества с банками и довольных сотрудников!

Выводы

- Работодатель не вправе навязывать выплату зарплаты через платежную карточку против воли работника.

- Даже согласившись изначально на «пластиковую» зарплату, впоследствии работник может передумать и потребовать выплачивать ее наличными.

- Перекладывать расходы на изготовление и обслуживание зарплатных карточек на плечи работника работодатель не имеет права.

- Одновременно с предоставлением платежного поручения на перечисление зарплаты работникам предоставьте в банк платежные поручения на перечисление НДФЛ, ВС и ЕСВ.

Документы статьи

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Порядок № 453 — Порядок принятия банками на выполнение расчетных документов на выплату заработной платы, утвержденный приказом Миндоходов от 09.09.13 г. № 453.

Положение № 705 — Положение о порядке эмиссии электронных платежных средств и осуществления операций с их использованием, утвержденное постановлением Правления НБУ от 05.11.14 г. № 705.

Инструкция № 22 — Инструкция о безналичных расчетах в Украине в национальной валюте, утвержденная постановлением Правления НБУ от 21.01.04 г. № 22.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.15 г. № 449.

Инструкция № 492 — Инструкция о порядке открытия, использования и закрытия счетов в национальной и иностранной валютах, утвержденная постановлением Правления НБУ от 12.11.03 г. № 492.