Расходы на выращивание

Общие правила

До того момента, пока зерно не будет выращено и собрано, оно считается частью биологического актива. Из биологического актива зерно превращается в отдельный актив при условии, что предприятие может извлечь в будущем экономическую выгоду от его использования и стоимость зерна может быть достоверно определена (п. 5 П(С)БУ 30).

Учет расходов на выращивание зерна сельскохозяйственные предприятия ведут на счете 23 «Производство» (см. рис. 1). По дебету этого счета учитывают расходы на биологические преобразования. По кредиту отражают стоимость продукции, полученной от урожая при ее первоначальном признании по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, или по фактической себестоимости.

Рис. 1. Правила отражения операций на счете 23

Статьи расходов

На счете 23 каждое предприятие открывает аналитические субсчета, на которых собираются расходы на выращивание определенного вида продукции (зерно пшеницы, ячменя, ржи и т. п.). Такие расходы группируют в разрезе статей расходов, приведенных в П(C)БУ 16 «Расходы» (п. 17 П(C)БУ 30 «Биологические активы», п. 2.7 Методрекомендаций № 132). Примерный перечень основных статей расходов, которые формируют производственную себестоимость продукции растениеводства, а именно пшеницы, приведем в табл. 1.

Таблица 1. Статьи расходов при выращивании сельхозпродукции

| Статья расходов | Характеристика |

| Расходы на оплату труда | Относят начисленную основную и дополнительную заработную плату штатных работников, наемных и привлеченных лиц, занятых непосредственно выращиванием пшеницы. То есть работников, занимавшихся вспашкой поля, на котором выращивается пшеница, сеянием зерна на этом поле, уходом за посевами и т. п. Такие операции в учете отражают проводкой: Дт 231 — Кт 661 |

| Прямые материальные расходы | Отражают расходы на стоимость: • семян и посадочного материала (собственного производства и приобретенных на стороне); • удобрений минеральных и органических; • средств защиты растений (стоимость пестицидов, протравителей, гербицидов, дефолиантов и других химических средств); • нефтепродуктов (топлива и смазочных материалов, израсходованных машинно-тракторным парком и другими сельхозмашинами на работах в поле, на котором выращивается пшеница); • расходование прочих материалов, небходимых для выращивания пшеницы (например, рабочий инвентарь и т. п.). Расходование таких материалов на выращивание пшеницы в учете отражают корреспонденцией: Дт 231 — Кт 201, 203, 207, 208, 209, 22 и 27 |

| Прочие прямые расходы | Включают все прочие производственные расходы, которые могут быть непосредственно отнесены на выращивание пшеницы. В частности, речь идет о: • начислении ЕСВ на фонд оплаты труда. Такие начисления отражают в учете проводкой: Дт 231 — Кт 651; • амортизации основных средств, которые принимают непосредственное участие в выращивании пшеницы. Ее включают в состав расходов корреспонденцией: Дт 231 — Кт 13; • прочих расходах, прямо связанных с выращиванием пшеницы, а именно: плата за аренду земельных и имущественных паев, налог на имущество (земельный налог или арендная плата), страхование посевов, стоимость работ и услуг, предоставленных посторонними организациями и собственными вспомогательными производствами. В учете такие расходы отражают корреспонденцией Дт 23 — Кт 64, 63, 685 и 234 |

| Общепроиз- водственные расходы растениеводства | Отражают расходы, которые связаны с выращиванием не только зерновых (например, пшеницы), но и других культур. Например, на зарплату агрономов, механизаторов и т. п. В состав общепроизводственных расходов входят отдельные виды расходов, касающиеся всех направлений деятельности хозяйства. Эти расходы учитывают на отдельном субсчете счета 91 и в конце года распределяют между основными отраслями и объектами расходов пропорционально сумме прямых расходов (без расходов основных материалов: кормов, семян, сырья). В учете такие расходы отражают корреспонденцией: Дт 23 — Кт 911 |

Выращенное зерно независимо от того, для каких целей оно будет в дальнейшем использоваться (для реализации или использования в собственном производстве), следует оприходовать в состав активов предприятия на дебет счета 27 «Продукция сельского хозяйства». На этот счет зерно оприходуется как отдельный актив в корреспонденции с кредитом субсчета 231 «Растениеводство».

Для того, чтобы оприходовать зерно на месте временного и постоянного хранения на сельскохозяйственных предприятиях (токи, склады, кладовые и пр.), нужно правильно задокументировать такую операцию. Первичный учет сбора урожая зерна можно вести тремя способами: с применением талонов, путевок или реестров приема зерна. Каждое предприятие самостоятельно избирает, какой способ оформления поступления зерна ему подходит больше всего.

Главное, чтобы этот способ давал возможность осуществлять контроль за поступлением продукции с поля к месту хранения и давал оперативную информацию о состоянии сбора урожая.

При этом следует помнить, что сельскохозяйственная продукция в натуральном выражении определяется исходя из ее фактической массы (количества) в месте оприходования, в частности если речь идет о зерне — это франко-ток за вычетом «мертвых» отходов, усушки зерна на току и т. п. (п. 6.7 Методрекомендаций № 1315).

Оценка выращенной продукции

Виды оценок

Оприходовать зерно следует на баланс в зависимости от того, какой именно вариант оценки таких активов избрало предприятие (см. рис. 2).

Рис. 2. Методы оценки сельхозпродукции

То, какой именно способ оценки полученной сельхозпродукции избрало предприятие, должно быть зафиксировано в учетной политике предприятия. Рассмотрим каждый вид оценки более детально.

По справедливой стоимости

Справедливой стоимостью считают сумму, за которую можно продать актив при обычных условиях на определенную дату (п. 4 П(С)БУ 19 «Объединение предприятий»). То есть определение справедливой стоимости сельхозпродукции основывается на ценах активного рынка. Определить методику анализа источников информации с целью установления справедливой стоимости продукции предприятие может самостоятельно (п. 5.1 Методрекомендаций № 1315).

В расходы на месте продажи включается только часть расходов на сбыт, которые непосредственно связаны с продажей сельхозпродукции на активном рынке, в частности комиссионные вознаграждения продавцам, брокерам, а также непрямые налоги, которые уплачиваются при реализации этих активов. Поскольку на биржах сельхозпродукцию продают достаточно редко, то расходы на месте продажи предприятие обычно не учитывает при определении справедливой стоимости.

Определенная справедливая стоимость зерна должна быть зафиксирована в первичных документах, а именно в бухгалтерской справке, форма которой должна содержать все обязательные реквизиты первичного документа, перечисленные в ст. 9 Закона о бухучете.

Предприятие, которое избрало этот способ оценки, должно понимать, что такая оценка никоим образом не связана с фактическими расходами, понесенными на выращивание такого актива. А потому, чтобы корректно закрыть счет 23, на котором были накоплены расходы по выращиванию, придется признать или расходы, или доходы от первоначального признания биологических активов. Иначе говоря, на сумму разницы между справедливой стоимостью оприходованного зерна и суммой понесенных расходов, связанных с их биологическими преобразованиями, осуществляются такие записи как указано на рис. 3.

Такие записи оформляются бухгалтерской справкой, после того как будут полностью сформированы расходы на выращивание зерна.

Рис. 3. Правила закрытия счета 23 при оценке продукции по справедливой стоимости

По производственной себестоимости

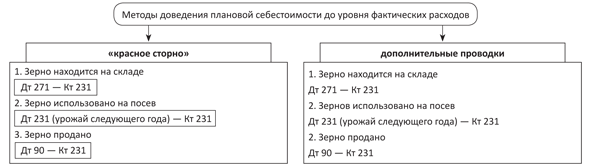

Предприятие, которому не по нраву оценка сельхозпродукции по справедливой стоимости или у которого отсутствует активный рынок подобных активов или оно является плательщиком налога на прибыль, может оценить свой урожай зерновых по фактической себестоимости. Кто решил оценить именно так свою продукцию, должен помнить, что определить производственную себестоимость он может только тогда, когда будут полностью сформированы расходы на выращивание зерна. А это состоится только в конце года (после распределения общепроизводственных расходов).

До той поры зерно будет учитываться по плановой себестоимости. И только в конце года, после того как будут полностью сформированы расходы на выращивание зерна, а также распределены между видами деятельности и продукцией общепроизводственные расходы, можно будет определить разницу между плановой себестоимостью и фактическими расходами и закрыть счет 23.

Проводить такую корректировку придется, пользуясь одним из способов исправления ошибок (см. рис. 4):

• или способом «красное сторно» (когда окажется, что плановая себестоимость больше фактических расходов);

• или дополнительными проводками (когда плановая себестоимость меньше, чем фактическая).

Рис. 4. Правила закрытия счета 23 при оценке продукции по фактической стоимости

Внимание! К моменту определения фактической себестоимости зерна его уже может просто не быть на предприятии. Оно может быть реализовано или использовано в хозяйственной деятельности. В этом случае корректировать придется не счет 27, а те счета на которые была списана стоимость продукции. Например, если зерно было реализовано, то необходимо корректировать счет 90, если же использовано на собственное производство, но конечная продукция еще не получена, — счет 23.

Доработка зерна

Виды доработки

Собранное с поля зерно должно соответствовать нормам качества (ст. 21 Закона о зерне). Государством установлены соответствующие стандарты показателей качества зерна (биологических, физико-химических, технологических, потребительских), которые определяют его годность к использованию по назначению.

Так, согласно стандартам:

• засоренность примесями, например, для пшеницы и ржи составляет 5 %, для других зерновых — 8 %, содержание зерновых примесей — не более 15 %;

• показатель влажности для зерна пшеницы, ржи, ячменя, риса и гречихи равен 14,5 — 15,5 %.

Все эти показатели определяются после проведения лабораторного анализа или других методов исследования.

Для доведения зерна до установленных показателей качества проводят его доработку*.

* Доработка зерна — это совокупность технологических операций, направленных на обеспечение или улучшение (при необходимости) установленных показателей качества зерна в соответствии с требованиями договора складского хранения зерна, контракта, государственных стандартов (п. 2 Требований к качеству зерна).

Проводить доработку зерна можно как собственноручно на своем току (при наличии зерноочистительных машин и сушилок), так и с привлечением сторонних организаций (элеваторов). От того, как именно происходит доработка, будет зависеть порядок оформления таких операций. Кратко рассмотрим каждый вариант доработки отдельно.

Доработка зерна собственными силами

Оформление. В этом случае доработка происходит на собственном предприятии. Зерно на ток от ответственного лица передают по накладной внутрихозяйственного перемещения, и там оно находится до окончания работ по доработке.

Результаты выполнения операций по доработке зерна отражают в Акте на сортировку и сушку продукции растениеводства (ф. № 82, утвержденная приказом Министерства сельского хозяйства СССР от 24.02.72 г. № 269-2), или в другом подобном первичном документе.

На основании этого акта оприходуют полноценное очищенное зерно и пригодные для использования зерноотходы, а также списывают непригодные зерноотходы и потери в массе из-за проведения доработки (усушки).

Доработка зерна. Расходы, понесенные на доработку зерна на току, которая проводится в пределах календарного года, являются составляющей себестоимости полученных после доработки зерна и зерноотходов (п. 8.3 Методрекомендаций № 132). В то же время сразу эти расходы на себестоимость доработанных видов продукции списать не удастся. Дело в том, что на току проводится доработка разных видов зерновых культур. Поэтому сельхозпредприятию нужно сначала собрать все расходы на одном субсчете (обычно это делают на счете учета расходов вспомогательного производства, а именно на субсчете 234 «Ток»), а потом эти расходы распределить между теми культурами, продукция которых дорабатывалась (очищалась и сушилась) на току.

То есть после проведения доработки зерна затраты, которые касаются доработки такой продукции, следует списать с кредита субсчета 234 в дебет соответствующего аналитического счета, который открыт на субсчете 231.

В результате доработки и очистки зерна предприятие получает два вида зерновой продукции: чистое зерно и зерновые отходы. Поэтому зерно, которое при поступлении с поля на ток оприходовали на субсчет 2711 «Зерно на складе (току)», следует разбить на:

• чистое зерно — субсчет 2712 «Зерно после доработки»;

• зерноотходы — субсчет 276 «Отходы сельхозпродукции»;

• «мертвые» отходы — на их стоимость сторнируют счет 23 методом «красное сторно».

Что касается оценки полученной продукции, то все будет зависеть от того, какой вариант оценки изберет аграрий.

Оценка по справедливой стоимости. Если у агрария есть данные о справедливой стоимости зерна и зерноотходов, то определить стоимость полученной после доработки продукции достаточно просто. Нужно просто умножить справедливую стоимость единицы полученной продукции на количество полученной продукции после доработки.

В то же время иногда у сельхозпредприятия нет информации о справедливой стоимости, например, зерноотходов. Возникает вопрос: как быть в этом случае?

Ответ простой: оцените зерноотходы по справедливой стоимости полноценного зерна, которое содержится в таких зерноотходах.

Например, предприятие получило 5 т зерноотходов, в которых содержится 20 % полноценного зерна. Справедливая стоимость зерна составила 4000 грн./т. В этом случае, чтобы определить стоимость полученных зерноотходов, вам следует:

• определить содержание полноценного зерна в зерноотходах: 5 т х 20 % = 1 т;

• рассчитать стоимость полноценного зерна, которое содержится в зерноотходах: 1 т х 4000 грн./т = 4000 грн.;

• исчислить стоимость 1 т полученных зерноотходов: 4000 грн. : 5 т = 800 грн./т.

Оценка по фактической себестоимости. Если вы избрали вариант оценки зерна по фактической себестоимости, то в момент получения зерна и зерноотходов после доработки эта продукция оценивается по плановой себестоимости. То есть на субсчета 2712 «Зерно после доработки» и 276 «Отходы сельхозпродукции» перебрасываете продукцию с субсчета 2711, оцененную по плановым показателям. Потом в конце года плановую себестоимость доводите до уровня фактической.

Чтобы довести в конце года плановую себестоимость до уровня фактической, сначала следует определить фактическую себестоимость 1 т полноценного зерна. На это прямо указывает п. 8.3 Методрекомендаций № 132, в котором идет речь о том, что общая сумма расходов распределяется между зерном и зерноотходами, при этом зерно принимается за единицу, а зерноотходы приравниваются к нему по коэффициенту, который рассчитывается по содержанию в них полноценного зерна.

Внимание! Под полноценным зерном понимают общий вес чистого зерна и зерна, содержащегося в отходах.

В конце года определяется стоимость 1 т полноценного зерна путем деления расходов (стоимости выращенного зерна и зерноотходов, а также расходов на доработку) на объем полученного полноценного зерна.

После определения фактической стоимости 1 т полноценного зерна достаточно просто определить стоимость 1 т отходов. Для этого необходимо стоимость 1 т полноценного зерна умножить на процент содержания зерна в отходах и на количество зерновых отходов, полученных после доработки.

После того как от фактических расходов, которые собраны на дебете субсчета 231, вы отнимете стоимость соломы и стоимость полученных отходов, все, что останется, и будет считаться фактической стоимостью выращенного зерна. Разделив стоимость выращенного зерна на количество полученного товарного зерна после доработки, вы узнаете фактическую себестоимость 1 т зерна. Зная фактическую стоимость зерна и зерноотходов, определить разницу между этими данными и плановыми показателями будет делом техники.

Внимание! Уменьшение количества зерна в результате его доработки не является его потерей. Это технологическая операция, направленная на доведение зерна до состояния, пригодного для его использования. Поэтому операция по доработке зерна для сельхозпредприятия не будет иметь налоговых последствий.

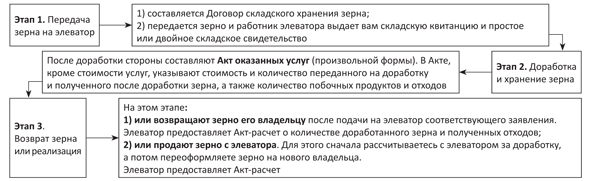

Доработка на элеваторе

Оформление отношений. Достаточно часто сельхозпредприятия передают зерно на наработку на элеватор. Это происходит в основном в случае отсутствия на предприятии собственного оборудования для проведения таких работ. И хотя эта процедура не из дешевых, ничего не сделаешь. Если ее не провести, зерно придется отдать за бесценок. Так как необработанное зерно у вас никто не купит по достойной цене.

Доработка зерна на элеваторе происходит в несколько этапов. Приведем их на рис. 5.

Рис. 5. Оформление доработки зерна на элеваторе

Учет переработки. Обычно зерно, переданное на элеватор, остается собственностью сельхозпредприятия, а потому его следует учитывать как актив на ответственном хранении.

В этом случае сельхозпредприятие открывает аналитические счета к субсчету 271 «Продукция растениеводства». Зерно, которое оприходовано на ток, учитываем на субсчете 2711 «Зерно на складе», а переданное на элеватор — на субсчете 2713 «Зерно на ответственном хранении».

Однако здесь следует учитывать и тот факт, что при передаче на элеватор возможны потери зерна. Их как в пределах норм естественной убыли, так и сверх этих норм списывают на расходы (субсчет 947 «Недостачи и потери от порчи ценностей»).

Что касается самой доработки зерна (очистки и сушки), то такие операции считаются доведением зерна до состояния, пригодного для дальнейшего использования. А потому расходы на послесборную доработку зерна следует включать в себестоимость такого зерна. Это следует из п. 9 П(С)БУ 9 «Запасы». Дело в том, что зерно, оприходованное на склад и признанное сельскохозяйственной продукцией, учитывается именно по правилам П(С)БУ 9 (п. 12 П(С)БУ 30).

Важно! Себестоимость зерна, зерноотходов и соломы согласно п. 8.3 Методрекомендаций № 132, формируют расходы на выращивание и сбор зерновых культур (включая стоимость по доработке зерна на току, которая проводится в пределах календарного года).

Соответственно расходы на очистку и сушку зерна, переданного на элеватор, в рамках календарного года отражают проводкой Дт 234 — Кт 631. Документом, подтверждающим расходы, является Акт оказанных услуг по очистке и сушке зерна. На его же основании сельхозпредприятие корректирует количество зерна на аналитическом счете 2713 «Зерно на ответственном хранении» и приходует зерноотходы.

Поскольку доработка является частью себестоимости выращенного зерна, то в конце года затраты на доработку списываются на расходы, связанные с выращиванием зерна: Дт 231 — Кт 234.

Правила учета такие же, как и при доработке собственными силами. Детально об этом читайте выше.

Пример. Предприятие вырастило 300 тонн зерна. И потратило на производство 700 тыс. грн. (без стоимости соломы). Полученное зерно было передано на элеватор для доработки. После доработки предприятие получило 280 т очищенного зерна и 20 т зерноотходов I категории (с содержанием зерна 10 %). Расходы, понесенные на доработку зерна, составили 36000 грн. (в том числе 6000 грн. НДС).

Предприятие избрало метод оценки зерна:

а) по справедливой стоимости — 3800 грн./т. Справедливая стоимость зерноотходов неизвестна. Ее определяют исходя из содержания зерна в зерноотходах;

б) по плановой себестоимости — 3500 грн./т. Плановая себестоимость отходов составляет 320 грн./т.

Чтобы определить фактическую себестоимость зерна и зерноотходов, необходимо осуществить следующие действия:

1) определить количество полноценного зерна: 280 + (20 х 10 %) = 282 т;

2) исчислить стоимость 1 т полноценного зерна: (700000 грн. + 30000 грн.) : 282 т = 2588,65 грн./т;

3) рассчитать стоимость отходов: 20 т. х 10 % х 2588,65 грн. = 5177,30 грн.;

4) определяем себестоимость очищенного зерна: (700000 грн. + 30000 грн.) - 5177,30 грн. = 724822,70 грн.;

5) определена фактическая себестоимость 1 т зерна: 724822,70 грн. :280 т= 2588,65 грн.

Порядок отражения операций по доработке зерна приведен в табл. 2.

Таблица 2. Отражение в учете выращивания зерновых культур

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| Доработка зерна, оцененного по справедливой стоимости | |||

| 1. Понесены расходы на выращивание зерна | 231 | 66, 65, 234, 20, 63 и т. п. | 700000,00 |

| 2. Оприходовано зерно на ток по справедливой стоимости (300 т х 3800 грн./т) | 2711 | 231 | 1140000,00 |

| 3. Передано зерно на элеватор (300 т х 3800 грн./т) | 2713 | 2711 | 1140000,00 |

| 4. Проведена доработка зерна на элеваторе | 234 | 631 | 30000,00 |

| 5. Отражен налоговый кредит по НДС (на основании зарегистрированной налоговой накладной) | 641 | 631 | 6000,00 |

| 6. Оприходовано после доработки: | |||

| • 20 т зерноотходов I категории с содержанием зерна 10 % (20 т х 10 % х 3800, 00 грн./т) | 276 | 2713 | 7600,00 |

| • зерна (280 т х 3800,00 грн./т) | 2712 | 2713 | 1064000,00 |

| 7. Списана методом «сторно» балансовая стоимость «мертвых» отходов, полученных после доработки (1140000 - (7600 + 1064000)) | 2713 | 231 | 68400,00 |

| 8. Включены расходы на доработку зерна в производственную себестоимость полноценного зерна | 231 | 234 | 30000,00 |

| 9. В конце года установлено, что справедливая стоимость произведенного зерна превышает сумму понесенных расходов на производство (1064000 + 7600) - (700000 + 30000) | 231 | 710 | 341600,00 |

| Доработка зерна, оцененного по фактической себестоимости | |||

| 1. Понесены расходы на выращивание зерна | 231 | 66, 65, 234, 20, 63 и т. п. | 700000,00 |

| 2. Оприходовано зерно на ток по справедливой стоимости (300 т х 3500 грн./т) | 2711 | 231 | 1050000,00 |

| 3. Передано зерно на элеватор | 2713 | 2711 | 1050000,00 |

| 4. Проведена доработка зерна на элеваторе | 234 | 631 | 30000,00 |

| 5. Отражен налоговый кредит по НДС (на основании зарегистрированной налоговой накладной) | 641 | 631 | 6000,00 |

| 6. Оприходовано после доработки: | |||

| • 20 т зерноотходов I категории с содержанием зерна 10 % (20 т х 320 грн./т) | 276 | 2713 | 6400,00 |

| • зерно (280 т х 3500 грн./т) | 2712 | 2713 | 980000,00 |

| 7. Списана методом «сторно» балансовая стоимость «мертвых» отходов, полученных после доработки (1050000 - (6400 + 980000)) | 2713 | 231 | 63600,00 |

| 8. Продано 200 т доработанного зерна по цене 4080 грн. (в том числе НДС — 680 грн.) | 36 | 701 | 816000,00 |

| 9. Начислены налоговые обязательства по НДС | 701 | 641 | 136000,00 |

| 10. Списана себестоимость реализованного зерна (200 т х 3500 грн./т) | 901 | 2712 | 700000,00 |

| 11. Включены расходы на доработку зерна в производственную себестоимость полноценного зерна | 231 | 234 | 30000,00 |

| 12. В конце года доводим до уровня фактических расходов стоимость зерноотходов, которые хранятся на складе, путем оформления операций методом «красное сторно» (6400 грн. - 5177,30 грн.) | 276 | 231 | 1222,70 |

| 13. В конце года определяем разницу между суммой понесенных расходов на производство зерна и зерноотходов и плановой стоимостью полученной продукции (зерна и зерноотходов) ((1050000 грн. - 63600,00 - 1222,70 грн.)) - (700000 грн. + 30000 грн.) = 255177,30 (грн.). Чтобы закрыть счет 23, эту сумму распределяем между проданным зерном и остатками на складе путем оформления операций методом «красное сторно»: | |||

| • на часть реализованного зерна (255177,30 грн. х 200 т : 280 т) | 901 | 231 | 182269,50 |

| • на часть зерна, которое осталось на складе (255177,30 грн. х 80 т : 280 т) | 2712 | 231 | 72907,80 |

Документы Темы недели

Закон о зерне — Закон Украины «О зерне и рынке зерна в Украине» от 04.07.02 г. № 37-IV.

Методрекомендации № 132 — Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных предприятий, утвержденные приказом Минагрополитики от 18.05.01 г. № 132.

Методрекомендации № 1315 — Методические рекомендации по бухгалтерскому учету биологических активов, утвержденные приказом Минфина от 29.12.06 г. № 1315.

Требования к качеству зерна — Требования к качеству зерна государственного резерва, утвержденные приказом Минагрополитики и Госкомрезерва от 20.07.05 г. № 326/183 (утратили силу).