* Об этом в статье «ГФСУ «усовершенствовала» порядок расчета ∑Перевищ: чем это грозит плательщикам НДС» // «БН», 2017, № 45.

Почему так случилось?

Спецрежим по НДС для аграриев действовал до конца 2016 года. Суть его состояла в том, что они имели право оставить в своем распоряжении часть НДС, задекларированного в специальной НДС-декларации.

Чтобы отличить спецрежимный НДС от «обычного» НДС, аграрий должен был при поставках сельхозпродукции составлять спецрежимные НН.

Отличие этих НН от обычных заключалось в том, что в номере спецрежимных НН (то есть НН, составленных на поставку сельхозпродукции) аграрий должен был указать код «2» или код «3» после первого знака дроби.

Иногда аграрии ошибались при заполнении номера НН:

1) в спецрежимных НН или вообще не указывали спецрежимный код, или указывали его, но не там, где нужно (код указывали часто после второго знака дроби (в поле номера филиала));

2) в обычных НН достаточно часто (по привычке) указывали код «2» или код «3» после первого знака дроби номера НН. Хотя они фактически не являлись спецрежимными.

Допустив такую ошибку в НН, аграрии часто ее не исправляли. Оно и неудивительно, поскольку, чтобы исправить ошибку, допущенную в номере НН, им нужно было:

• «обнулить» ранее составленную НН. Для этого они составляли расчет корректировки (РК) к ошибочной НН и направляли его на регистрацию покупателю;

• должны были составить новую правильно заполненную НН датой составления ошибочной НН и зарегистрировать ее в ЕРНН.

Достаточно сложный (в части уговаривания контрагента зарегистрировать «обнуляющий» РК) и неприятный (если срок регистрации новой НН уже истек, то это угрожало штрафными санкциями) процесс.

Поэтому аграрии зачастую просто игнорировали такую ошибку в НН, но сами ошибочные НН указывали в той декларации, что нужно. То есть они ориентировались не на формальную сторону вопроса (номер НН), а на содержание НН (составлена она на поставку спецрежимной продукции или нет).

Раньше на такие ошибки и контролеры не обращали внимания.

Об ошибочно заполненных НН, отраженных в нужной декларации по НДС, никто не вспоминал. Ну кроме случая, когда нужно было составить РК и изменить номенклатуру в таких НН. Дело в том, что составлять РК к спецрежимным НН после 15.01.17 г. ЕРНН не давал возможности. Но сейчас не об этом.

И вот в начале осени налоговики изменили алгоритм определения показателя ∑Перевищ. НН, которые составлены с неправильными номерами, но отражены в верной декларации, начали влиять на размер РЛ. В результате чего уменьшился размер РЛ у многих аграриев.

Аграрии забили тревогу. А налоговики решили им помочь. В письме ГФСУ от 28.11.17 г. № 32659/7/99-99-15-03-02-17 контролеры позволили исправить ошибку, допущенную при заполнении той части номера НН, который отвечает за спецрежимный статус НН.

Номера каких НН можно уточнить

Контролеры придумали специальные правила для того, чтобы исправить такую ошибку. А именно, аграрий должен предоставить налоговикам информацию, которая устанавливает соответствие между признаком, указанным в номере НН/РК, и операциями, осуществленными им в период действия спецрежима.

Подтверждать, что вы указали в НДС-декларации НН, опираясь не на код, указанный в номере НН, а на ее суть, нужно путем составления и подачи в ГФС (регистрации в ЕРНН) отдельного документа: Повідомлення у вигляді розрахунку коригування кількісних і вартісних показників до податкової накладної (далее — Сообщение-РК). По сути это обычный РК, заполненный в особом порядке.

Налоговики отмечают, что составлять сообщения-РК можно не за всеми НН, в которых допущена такая ошибка, а только за теми, что отвечают следующим критериям:

1) НН составлена в период с 01.07.15 г. по 31.12.16 г.;

2) дата регистрации НН в ЕРНН — не позже 15.01.17 г.;

3) сумма НДС из НН отображена в разделе I соответствующей НДС-декларации (с кодом «0121 — 0123 и 0130» или с кодом «0110»);

4) сумма НДС из ПН отражена в разделе I Приложения 5 к декларации по НДС;

5) НН были включены в состав налоговых обязательств того периода, на который приходится дата их составления (независимо от даты регистрации таких НН в ЕРНН).

Если ваша НН отвечает таким критериям, то вы можете воспользоваться предложением контролеров и исправить размер своего РЛ.

Внимание! Подавать Сообщение-РК в ГФС аграрий сможет лишь в период с 27.11.17 г. по 08.12.17 г. включительно. То есть у вас не так много времени, чтобы исправить допущенную ошибку.

При этом контролеры предупредили: о том, что ваше Сообщение-РК принято и будет учтено, вы узнаете только после 08.12.17 г. То есть квитанция о его принятии или об отказе в принятии с указанием причин отказа поступит только после 08.12.17 г., независимо от даты подачи Сообщения-РК в ГФСУ.

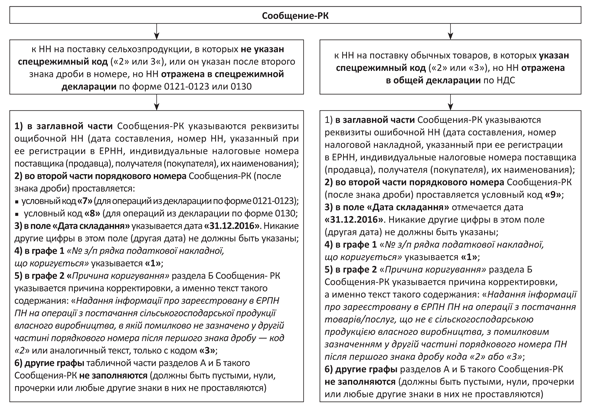

Правила заполнения Сообщения-РК

В вышеупомянутом письме налоговики также описали правила заполнения Сообщения-РК в отдельных ситуациях. Приведем эти правила на рисунке ниже.

Правила заполнения Сообщения-РК