* Детально про це читайте у статті «ДФСУ «удосконалила» порядок розрахунку ∑Перевищ: чим це загрожує платникам ПДВ» // «БТ», 2017, № 45.

Чому так сталося?

Спецрежим з ПДВ для агропідприємств діяв до кінця 2016 року. Суть його зводилася до того, що аграрій мав право залишити у своєму розпорядженні частину спецрежимного ПДВ, задекларованого у спеціальній ПДВ-декларації.

Щоб відрізнити спецрежимний ПДВ від «звичайного», аграрій мав при постачанні сільськогосподарської продукції складати спецрежимні ПН.

Відмінність цих ПН від загальних полягала в тому, що у номері спецрежимних ПН (тобто ПН, складених на постачання сільгосппродукції) аграрій мав указати код «2» або «3» після першого знака дробу.

Інколи аграрії помилялись при заповненні номера ПН:

1) у спецрежимних ПН або взагалі не вказували спецрежимний код, або вказували його, але не в тому місці, де потрібно (код вказували часто після другого знака дробу — у полі, призначеному для номера філії);

2) у звичайних ПН доволі часто (за звичкою) вказували код «2» або «3» після першого знака дробу номера ПН. Хоча вони фактично не були спецрежимними.

Допустивши таку помилку при заповненні ПН, аграрії часто її не виправляли. Воно і не дивно, оскільки для виправлення помилки, допущеної у номері ПН, їм потрібно було:

• «обнулити» раніше складену ПН. Для цього вони складали розрахунок коригування (РК) до помилкової ПН і направляли його на реєстрацію покупцю;

• скласти нову, правильно заповнену ПН датою складання помилкової ПН і зареєструвати її у ЄРПН.

Як бачите, доволі складний (у частині умовляння контрагента зареєструвати «обнуляючий» РК) і неприємний (якщо строк реєстрації нової ПН уже минув, то це загрожувало штрафними санкціями) процес.

Тому аграрії частенько просто ігнорували таку помилку у ПН, але саму помилкову ПН вказували у тій декларації, що потрібно. Тобто вони орієнтувалися не на формальну сторону питання (правильність заповнення номера ПН), а на зміст ПН (складена вона на постачання спецрежимної продукції чи ні).

Раніше на такі помилки і контролери не звертали уваги.

Про помилково заповнені ПН, відображені у потрібній декларації з ПДВ, ніхто не згадував. Ну, окрім випадку, коли потрібно було скласти РК і змінити номенклатуру у таких ПН. Річ у тому, що складати РК до спецрежимних ПН після 15.01.17 р. ЄРПН не давав змогу. Та зараз не про це.

І от, на початку осені податківці змінили алгоритм визначення показника ∑Перевищ. ПН, які складені з неправильними номерами, але відображені у правильній декларації з ПДВ, почали впливати на розмір РЛ. У результаті цього зменшився розмір РЛ у багатьох аграріїв.

Вони забили на сполох. А податківці вирішили їм допомогти. У листі ДФСУ від 28.11.17 р. № 32659/7/99-99-15-03-02-17 контролери дозволили виправити помилку, допущену при заповненні тієї частини номера ПН, який відповідає за спецрежимний статус ПН.

Номера яких ПН можна уточнити?

Контролери придумали спеціальні правила для того, щоб виправити таку помилку. Отже, аграрій має надати податківцям інформацію, яка встановлює відповідність між ознакою, зазначеною в номері ПН/РК (а саме підтвердження ознаки їх належності до спецрежиму або навпаки), та операціями, здійсненими в період дії спецрежиму.

Підтверджувати, що ви вказали у ПДВ-декларації ПН, спираючись не на код, зазначений у номері ПН, а на її суть, потрібно шляхом складання та подання до ДФС (реєстрації у ЄРПН) окремого документа. Таким документом є Повідомлення у вигляді розрахунку коригування кількісних і вартісних показників до податкової накладної (далі — Повідомлення-РК). По суті, це звичайним РК, який заповнений у особливому порядку.

Податківці наголошують, що складати Повідомлення-РК можна не щодо всіх ПН, у яких допущено таку помилку, а лише щодо тих, які виповідають таким критеріям:

1) дата складання ПН припадає на період з 01.07.15 р. по 31.12.16 р.;

2) дата реєстрації ПН в ЄРПН — не пізніше 15.01.17 р.;

3) сума ПДВ з такої ПН відображена у розділі I «Податкові зобов’язання» відповідної ПДВ-декларації (чи з кодом «0121 — 0123 та 0130» чи з кодом «0110»);

4) сума ПДВ з такої ПН відображена у розділі I «Податкові зобов’язання» додатка 5 до декларації з ПДВ;

5) ПН були включені до складу податкових зобов’язань того звітного періоду, на який припадає дата їх складання (незалежно від дати реєстрації таких ПН в ЄРПН).

Якщо ваша ПН відповідає таким критеріям, то ви можете скористатися пропозицією контролерів і виправити розмір свого РЛ.

Увага! Подавати Повідомлення-РК до ДФС аграрій зможе лише в період з 27.11.17 р. по 08.12.17 р. включно. Тобто у аграрія не так багато часу, щоб виправити раніше допущену помилку.

При цьому контролери попередили: про те, що ваше Повідомлення-РК прийняте і буде враховане, ви дізнаєтесь тільки після 08.12.17 р. Тобто квитанція з інформацією про його прийняття або про відмову в прийнятті із зазначенням причин відмови надійде тільки після 08.12.17 р., незалежно від дати подання Повідомлення-РК до ДФСУ.

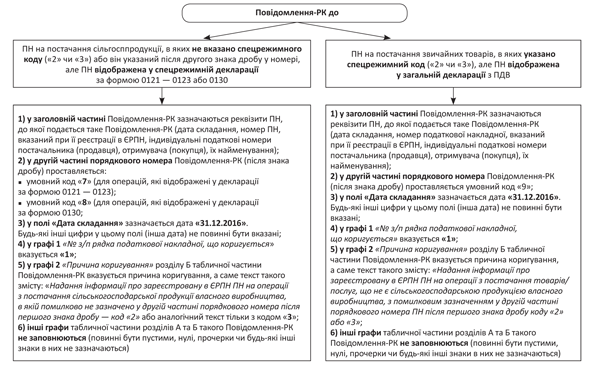

Правила заповнення Повідомлення-РК

У вищезгаданому листі податківці також описали правила заповнення Повідомлення-РК в окремих ситуаціях. Наведемо ці правила на рисунку нижче.

Правила заповнення Повідомлення-РК