Что должны вернуть

Попытки освобождения предприятий из зоны в АТО от земельного налога предпринимались еще в 2014 году. Так, ст. 6 Закона № 1669 предписывала на время проведения АТО освободить субъектов хозяйствования, которые осуществляют деятельность на территории проведения АТО, от платы за пользование земельными участками государственной и коммунальной собственности. В 2016 году эту норму подкорректировали и дополнили ссылкой на перечни территорий, на которых проводится АТО.

Между тем долгожданное освобождение тогда не наступило. Налоговики на это резонно заметили, что освободить субъектов хозяйствования от уплаты платы за землю возможно только после появления порядка применения предусмотренных в ст. 6 Закона № 1669 льгот и внесения соответствующих изменений в НКУ (разъяснение в категории 112.04 ЗІР ГФСУ, действовавшее до 08.06.16 г., письмо ГФСУ от 07.07.16 г. № 14740/6/99-99-12-02-03-15).

Порядок так и не появился, а вот изменения в НКУ внесли с 01.01.17 г*. И что же, теперь можно смело обращаться за возвратом переплат? Полагаем, что сделать это можно, но не факт, что деньги вам сразу же вернут. Объясним почему.

* См. «БН», 2017, № 7, с. 29.

Так, по новым нормам пп. 38.6 и 38.7 подразд. 10 разд. ХХ НКУ, действующим с 01.01.17 г., в период с 14.04.14 г. до 31 декабря года, в котором завершена АТО:

• объекты жилой и нежилой недвижимости, расположенные в зоне АТО, не являются объектом обложения налогом на недвижимое имущество ( ст. 266 НКУ) в период с 14.04.14 г. до 31 декабря года, в котором завершена АТО;

• не начисляется и не уплачивается плата за землю (земельный налог и арендная плата за земельные участки государственной и коммунальной собственности) за земельные участки, которые расположены на временно оккупированной территории и/или территории проведения АТО.

Суммы таких налогов считаются излишне уплаченными денежными обязательствами и подлежат возврату.

На первый взгляд, вроде бы все ясно. Освобождение распространяется в том числе на юрлиц, у которых есть недвижимость, расположенная на территориях, включенных в утвержденный Распоряжением КМУ от 07.11.14 г. № 1085-р Перечень населенных пунктов, на территории которых органы государственной власти временно не осуществляют свои полномочия, а также Перечень населенных пунктов, которые расположены на линии столкновения.

Разумеется, для получения освобождения такие юрлица должны быть зарегистрированы в налоговых органах, находящихся на «свободной» территории Украины**, а возврату подлежат те налоги, которые были уплачены в бюджет.

** В налоговых органах, указанных в приказе ГФСУ от 07.11.14 г. № 256, или в других налоговых органах.

Между тем порядок применения такого освобождения не разработан, а переплату можно вернуть только в том случае, когда она числится таковой в интегрированной карточке плательщика налога. Так вот, до тех пор, пока в карточке не спишут ранее проведенные по декларациям начисления налоговых обязательств по уплате налога на недвижимость и платы за землю, деньги вам не вернут.

Когда именно это произойдет и какова будет процедура, сейчас неизвестно. Возможно, плательщиков попросят подать «уточненки» за предыдущие периоды, а может, обойдутся и без этого. В данном вопросе нужно дождаться разъяснений от официальных органов. За возвратом переплаты по налогам, в принципе, можно обратиться уже сейчас. Но следует быть готовым к тому, что будет получен отказ, который можно будет обжаловать.

Что нужно сделать для возврата переплаты

Общая процедура возврата переплаты изложена в Порядке № 1146. И здесь нужно обратить внимание на ряд моментов.

Момент 1 (налоговый долг). Согласно п. 43.1 НКУ ошибочно и/или излишне уплаченные суммы денежного обязательства подлежат возврату плательщику, кроме случаев наличия у такого плательщика налогового долга.

При наличии у налогоплательщика налогового долга возврат ошибочно и/или излишне уплаченной суммы денежного обязательства на текущий счет проводится лишь после полного погашения такого налогового долга ( п. 43.2 НКУ, п. 3 Порядка № 1146).

Поэтому если у вас есть налоговый долг по каким-то платежам в бюджет, вернуть переплату по любому налогу, в том числе и по рассматриваемым платежам, не получится.

Момент 2 (срок возврата). Заявления о возврате излишне уплаченных денежных обязательств или об их возмещении в случаях, предусмотренных НКУ, могут быть поданы не позже 1095 дня, следующего за днем осуществления такой переплаты или получения права на такое возмещение ( п. 102.5 НКУ). Обязательным условием для осуществления возврата сумм денежного обязательства является предоставление плательщиком налогов заявления в течение 1095 дней со дня возникновения ошибочно и/или излишне уплаченной суммы ( п. 43.3 НКУ, п. 5 Порядка № 1146). В связи с этим при возврате переплаты важно не пропустить указанный срок.

Момент 3 (подача заявления). По нормам п. 87.1 НКУ уплата денежных обязательств или погашение налогового долга налогоплательщика по соответствующему платежу может быть осуществлена, в том числе:

• за счет излишне уплаченных сумм такого платежа (без заявления плательщика);

• за счет ошибочно и/или излишне уплаченных сумм по другим платежам (на основании соответствующего заявления плательщика) в соответствующие бюджеты.

Таким образом, если вы желаете направить переплату в счет уплаты будущих платежей по этому же налогу (например, по другим нельготируемым объектам недвижимости), никаких заявлений подавать не нужно. Начисленные налоговые обязательства в автоматическом режиме будут погашены за счет имеющейся переплаты, что подтверждают и налоговики в консультации из категории 135.04 ЗІР ГФСУ.

В остальных случаях для возврата переплаты следует подать в налоговый орган заявление в произвольной форме, в котором указать, что на основании норм п. 38.6 подразд. 10 разд. ХХ НКУ и п. 38.7 подр. 10 разд. ХХ НКУ предприятие просит вернуть платежи по налогу на недвижимость или плате за землю, уплаченные в период с ___ за объекты недвижимости, расположенные на территориях, включенных в соответствующий перечень.

В этом заявлении также указывают направление перечисления средств ( п. 43.4 НКУ, п. 6 Порядка № 1146). В качестве образца такого заявления можно использовать заявление, приведенное в приложении 1 к Порядку № 6***, которое заполняется при возврате ЕСВ.

Заявление подают в территориальный орган ГФС по месту администрирования (учета) ошибочно и/или излишне уплаченной суммы (разъяснение в категории 135.04 ЗІР).

Возврат налогов и отчетность

Понятно, что с 01.01.17 г. объекты, на которые не начисляется налог на недвижимость и/или плата за землю, уже не нужно указывать в соответствующих декларациях. Не следует уплачивать за них и обозначенные налоги.

А вот что необходимо уточнить — это показатели налоговой декларации по налогу на прибыль предприятий. Ведь плата за землю и налог на недвижимость включались в расходы. Причем налог на недвижимость в части нежилой недвижимости в период с 01.01.16 г. до 01.01.17 г. уменьшал еще и налог на прибыль ( п. 137.6 НКУ в редакции до 01.01.17 г.). Поскольку с 01.01.17 г. эти платежи подлежат «сторнировке», из расходов их следует исключить. Соответственно, сумма налога на прибыль за счет этого увеличится.

Обратите внимание: указанные платежи не нужно включать в расходы и уменьшать на сумму налога на нежилую недвижимость налог на прибыль уже в налоговой декларации по налогу на прибыль предприятий за 2016 год. Поэтому при составлении декларации их не учитываем, а если они туда попали — подаем «звітну нову» или уточняющую декларацию.

«Лишние» налоги в бухучете

В бухгалтерском учете уже при составлении финотчетности за 2016 год начисление налога на недвижимость и платы за землю проводить не нужно. Ведь на момент составления финотчетности уже было известно, что эти налоги не подлежат уплате. То есть имели место события, предоставляющие дополнительную информацию об обстоятельствах, которые существовали на дату баланса.

В связи с этим согласно п. 16 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» и п. 1.6 Приложения к П(С)БУ 6 запись об исправлении ошибки вносят в учетные регистры за такой предшествующий год, а не период обнаружения ошибки. Иными словами, те проводки по начислению обозначенных налогов, которые были сделаны в 2016 году, сторнируют этим же годом.

Что касается предыдущих периодов (2014 — 2015 гг.), то здесь имеет место изменение обстоятельств «задним числом», в результате чего в финотчетности фактически появилась неумышленная ошибка.

В соответствии с п. 4 П(С)БУ 6 ошибки, допущенные при составлении финансовых отчетов в предыдущих годах, исправляют путем корректировки сальдо нераспределенной прибыли на начало отчетного года, если такие ошибки влияют на ее величину. Нераспределенную прибыль корректируют и в том случае, если на начало отчетного года сальдо нераспределенной прибыли не было (есть непокрытые убытки или нулевая прибыль), что подтвердил Минфин в письме от 23.02.10 г. № 31-34000-20-10/3939.

Исправление ошибок, которые относятся к предыдущим периодам, в общем случае требует повторного отражения соответствующей сравнительной информации в финансовой отчетности ( п. 5 П(С)БУ 6)****.

**** Подробнее с процедурой исправления ошибок, допущенных в финотчетности, можно ознакомиться в статье «Ошибки в финансовой отчетности: как исправить» // «БН», 2016, № 10-11, с. 12.

В то же время мы считаем, что в этом случае следует принять во внимание неумышленный характер ошибки и ее существенность. В частности, если предприятие решит, что такая ошибка может считаться несущественной и не искажает данные финансовой отчетности за предыдущие периоды, ее можно исправить в особом порядке.

Несущественные ошибки, совершенные неумышленно, не приводят к тому, что финотчетность считается не соответствующей требованиям МСФО (у нас — П(С)БУ). Обязательного раскрытия такой информации в финочетности не требуется. Поэтому несущественные ошибки исправляют по особой процедуре.

Из системного прочтения МСБУ 8 следует, что несущественные ошибки можно исправить с использованием перспективного способа пересчета без обнародования сравнительной информации. При избрании этого способа пересчета ошибку исправляют в текущем периоде, а данные предыдущих периодов не пересчитывают.

Иными словами, по итогам 2016 г. можно сделать корреспонденции по сторнировке расходов на уплату упомянутых налогов за 2014-2015 гг. со счетом 44, а сравнительную информацию за эти периоды не пересчитывать.

Для применения этого варианта исправления в распорядительном документе об учетной политике нужно установить критерии существенности информации в части исправления ошибок. Для этого можно использовать критерии из п. 2.20 Методрекомендаций № 635.

А в примечаниях к годовой финотчетности следует указать, что ввиду несущественности информации, пропущенной вследствие допущения ошибки, предприятие ее исправило перспективным способом.

Исправление оформляют бухгалтерской справкой, форма которой приведена в приложении к Методрекомендациям № 356. При необходимости ее можно подкорректировать. В частности, имеет смысл ее дополнить таким обязательным реквизитом, как «название предприятия, от имени которого составлен документ».

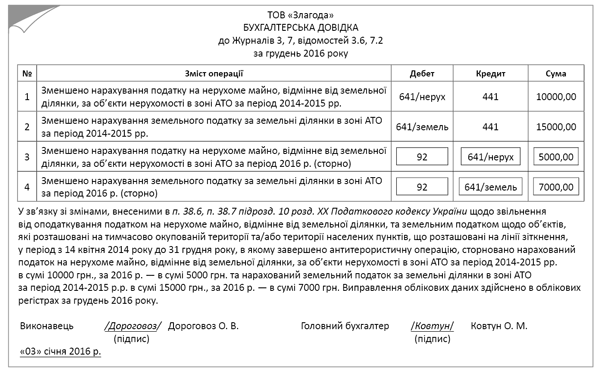

Пример. ООО «Злагода» имеет объекты недвижимости, расположенные в зоне АТО. В связи с этим с 01.01.17 г. (в финотчетности за 2016 г.) сторнируются начисленные за периоды 2014-2015 гг.: налог на недвижимость на сумму 10000 грн. и земельный налог на сумму 15000 грн. За 2016 г. было начислено налога на недвижимость на сумму 5000 грн., земельного налога — на сумму 7000 грн. Предприятие квалифицирует эту информацию как несущественную, в связи с чем исправление проводят в финотчетности за 2016 год без предоставления сравнительной информации. Исправление оформляют бухгалтерской справкой (см. рисунок).

Пример бухгалтерской справки

Вот и вся информация на сегодняшний день по поводу возврата переплат по налогу на недвижимость и плате за землю в части объектов, расположенных в зоне АТО. Как только появятся какие-то новости, мы вам обязательно сообщим.

Выводы

- Начисленные и уплаченные в зоне АТО налог на недвижимое имущество и плата за землю считаются переплатой. Реально вернуть переплату по этим налогам можно будет после того, как будут внесены соответствующие изменения в интегрированную карточку плательщика налога.

- Декларации по налогу на недвижимость и плате за землю на 2017 г. по указанным объектам не подают, начисленные в 2016 г. налоги в налоговой декларации по налогу на прибыль предприятий за 2016 г. не отражают.

- В бухгалтерском учете следует отсторнировать эти начисленные налоги за период с 2014 по 2016 год.

Документы статьи

Закон № 1669 — Закон Украины «О временных мерах на период проведения антитеррористической операции» от 02.09.14 г. № 1669-VII.

Порядок № 1146 — Порядок взаимодействия территориальных органов Государственной фискальной службы Украины, местных финансовых органов и территориальных органов Государственной казначейской службы Украины в процессе возврата налогоплательщикам ошибочно и/или излишне уплаченных сумм денежных обязательств, утвержденный приказом Министерства финансов Украины от 15.12.15 г. № 1146.

Методрекомендации № 356 — Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом МФУ от 29.12.2000 г. № 356.

Методрекомендации № 635 — Методические рекомендации по учетной политике предприятия, утвержденные приказом МФУ от 27.06.13 г. № 635.