Що повинні повернути

Спроби звільнення підприємств із зони в АТО від земельного податку робилися ще у 2014 році. Так, ст. 6 Закону № 1669 наказувала на час проведення АТО звільнити суб’єктів господарювання, які здійснюють діяльність на території проведення АТО, від плати за користування земельними ділянками державної і комунальної власності. У 2016 році цю норму підкоригували і доповнили посиланням на переліки територій, на яких проводиться АТО.

Між тим довгоочікуваного звільнення тоді не настало. Податківці на це резонно зазначили, що звільнити суб’єктів господарювання від сплати плати за землю можливо тільки після появи порядку застосування передбачених у ст. 6 Закону № 1669 пільг і внесення відповідних змін до ПКУ (роз’яснення в категорії 112.04 ЗІР ДФСУ, що діяло до 08.06.16 р., лист ДФСУ від 07.07.16 р. № 14740/6/99-99-12-02-03-15).

Порядок так і не з’явився, а ось зміни до ПКУ внесли з 01.01.17 р*. І що ж, тепер можна сміливо звертатися за поверненням переплат? Вважаємо, що зробити це можна, але не факт, що гроші вам відразу ж повернуть. Пояснимо чому.

* Див «БТ», 2017, № 7, с. 29.

Так, за новими нормами пп. 38.6 і 38.7 підрозд. 10 розд. ХХ ПКУ, що діє з 01.01.17 р., у період з 14.04.14 р. до 31 грудня року, у якому завершено АТО:

• об’єкти житлової і нежитлової нерухомості, що розташовані в зоні АТО, не є об’єктом оподаткування податком на нерухоме майно ( ст. 266 ПКУ) в період з 14.04.14 р. до 31 грудня року, у якому завершено АТО;

• не нараховується і не сплачується плата за землю (земельний податок і орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки, які розташовані на тимчасово окупованій території та/або території проведення АТО.

Суми таких податків вважаються надмірно сплаченими грошовими зобов’язаннями і підлягають поверненню.

На перший погляд, начебто все ясно. Звільнення поширюється у тому числі на юросіб, у яких є нерухомість, розташована на територіях, включених у затверджений Розпорядженням КМУ від 07.11.14 р. № 1085-р Перелік населених пунктів, на території яких органи державної влади тимчасово не здійснюють свої повноваження, а також Перелік населених пунктів, що розташовані на лінії зіткнення.

Зрозуміло, що для отримання звільнення такі юрособи мають бути зареєстровані в податкових органах, які знаходяться на «вільній» території України**, а поверненню підлягають ті податки, які були сплачені до бюджету.

** У податкових органах, вказаних у наказі ДФСУ від 07.11.14 р. № 256, або в інших податкових органах.

Між тим порядок застосування такого звільнення не розроблений, а переплату можна повернути тільки в тому випадку, коли вона значиться такою в інтегрованій картці платника податку. Так ось, доти, доки в картці не спишуть раніше проведені по деклараціях нарахування податкових зобов’язань зі сплати податку на нерухомість і плати за землю, гроші вам не повернуть.

Коли саме це станеться і якою буде процедура, зараз невідомо. Можливо, платників попросять подати «уточненки» за попередні періоди, а може, обійдуться і без цього. У цьому питанні треба дочекатися роз’яснень від офіційних органів. За поверненням переплати з податків, у принципі, можна звернутися вже зараз. Але слід бути готовим до того, що буде отримана відмова, яку можна буде оскаржити.

Що треба зробити для повернення переплати

Загальна процедура повернення переплати викладена в Порядку № 1146. І тут треба звернути увагу на низку моментів.

Момент 1 (податковий борг). Згідно з п. 43.1 ПКУ помилково та/або надмірно сплачені суми грошового зобов’язання підлягають поверненню платникові, окрім випадків наявності в такого платника податкового боргу.

За наявності в платника податків податкового боргу повернення помилково та/або надмірно сплаченої суми грошового зобов’язання на поточний рахунок здійснюється лише після повного погашення такого податкового боргу ( п. 43.2 ПКУ, п. 3 Порядку № 1146).

Тому якщо у вас є податковий борг з якихось платежів до бюджету, повернути переплату з будь-якого податку, у тому числі й з даних платежів, не вийде.

Момент 2 (термін повернення). Заяви про повернення надмірно сплачених грошових зобов’язань або про їх відшкодування у випадках, передбачених ПКУ, можуть бути подані не пізніше 1095-го дня, що йде за днем здійснення такої переплати або отримання права на таке відшкодування (п. 102.5 ПКУ). Обов’язковою умовою для здійснення повернення сум грошового зобов’язання є надання платником податків заяви впродовж 1095 днів з дня виникнення помилково та/або надмірно сплаченої суми ( п. 43.3 ПКУ, п. 5 Порядку № 1146). У зв’язку з цим при поверненні переплати важливо не пропустити зазначеного терміну.

Момент 3 (подання заяви). За нормами п. 87.1 ПКУ сплата грошових зобов’язань або погашення податкового боргу платника податків з відповідного платежу можуть бути здійснені в тому числі:

• за рахунок надмірно сплачених сум такого платежу (без заяви платника);

• за рахунок помилково та/або надмірно сплачених сум з інших платежів (на підставі відповідної заяви платника) до відповідних бюджетів.

Таким чином, якщо ви бажаєте направити переплату в рахунок сплати майбутніх платежів за цим же податком (наприклад, за іншими непільговими об’єктами нерухомості), жодних заяв подавати не треба. Нараховані податкові зобов’язання в автоматичному режимі будуть погашені за рахунок наявної переплати, що підтверджують і податківці в консультації з категорії 135.04 ЗІР ДФСУ.

В інших випадках для повернення переплати слід подати в податковий орган заяву в довільній формі, у якій вказати, що на підставі норм п. 38.6 підрозд. 10 розд. ХХ і п. 38.7 підрозд. 10 розд. ХХ ПКУ підприємство просить повернути платежі з податку на нерухомість або плати за землю, сплачені в період з ____ за об’єкти нерухомості, розташовані на територіях, включених у відповідний перелік.

У цій заяві також указують напрям перерахування коштів ( п. 43.4 ПКУ, п. 6 Порядку № 1146). Як зразок такої заяви можна використати заяву, наведену в додатку 1 до Порядку № 6***, яка заповнюється при поверненні ЄСВ.

Заяву подають у територіальний орган ДФС за місцем адміністрування (обліку) помилково та/або надмірно сплаченої суми (роз’яснення в категорії 135.04 ЗІР ДФСУ).

Повернення податків і звітність

Зрозуміло, що з 01.01.17 р. об’єкти, на які не нараховується податок на нерухомість та/або плата за землю, вже не треба вказувати у відповідних деклараціях. Не слід сплачувати за них і зазначені податки.

А ось що необхідно уточнити — це показники податкової декларації з податку на прибуток підприємств. Адже плата за землю і податок на нерухомість включалися у витрати. Причому податок на нерухомість у частині нежитлової нерухомості в період з 01.01.16 р. до 01.01.17 р. зменшував ще й податок на прибуток ( п. 137.6 ПКУ в редакції до 01.01.17 р.). Оскільки з 01.01.17 р. ці платежі підлягають «сторнуванню», з витрат їх слід виключити. Відповідно, сума податку на прибуток за рахунок цього збільшиться.

Зверніть увагу: вказані платежі не треба включати у витрати і зменшувати на суму податку на нежитлову нерухомість податок на прибуток уже в податковій декларації з податку на прибуток підприємств за 2016 рік. Тому при складанні декларації їх не враховуємо, а якщо вони туди потрапили — подаємо «Звітну нову» або уточнюючу декларацію.

«Зайві» податки в бухобліку

У бухгалтерському обліку вже при складанні фінзвітності за 2016 рік нарахування податку на нерухомість і плати за землю проводити не треба. Адже на момент складання фінзвітності вже було відомо, що ці податки не підлягають сплаті. Тобто мали місце події, що надають додаткову інформацію про обставини, які існували на дату балансу.

У зв’язку з цим згідно з п. 16 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» і п. 1.6 Додатка до П(С)БО 6 запис про виправлення помилки вносять в облікові регістри за такий попередній рік, а не період виявлення помилки. Іншими словами, ті проводки з нарахування зазначених податків, які були зроблені у 2016 році, сторнують цим же роком.

Що стосується попередніх періодів (2014 — 2015 рр.), то тут має місце зміна обставин «заднім числом», унаслідок чого у фінзвітності фактично з’явилася ненавмисна помилка.

Відповідно до п. 4 П(С)БО 6 помилки, допущені при складанні фінансових звітів у попередніх роках, виправляють шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на його величину. Нерозподілений прибуток коригують і в тому випадку, якщо на початок звітного року сальдо нерозподіленого прибутку не було (є непокриті збитки або нульовий прибуток), що підтвердив Мінфін у листі від 23.02.10 р. № 31-34000-20-10/3939.

Виправлення помилок, які належать до попередніх періодів, у загальному випадку потребує повторного відображення відповідної порівняльної інформації у фінансовій звітності ( п. 5 П(С)БО 6)****.

**** Детальніше з процедурою виправлення помилок, допущених у фінзвітності, можна ознайомитися у статті «Помилки у фінансовій звітності: як виправити» // «БТ», 2016, № 10-11, с. 12.

У той же час ми вважаємо, що в цьому випадку слід взяти до уваги ненавмисний характер помилки і її істотність. Зокрема, якщо підприємство вирішить, що така помилка може вважатися несуттєвою і не спотворює даних фінансової звітності за попередні періоди, її можна виправити в особливому порядку.

Несуттєві помилки, здійснені ненавмисно, не призводять до того, що фінзвітність вважається такою, яка не відповідає вимогам МСФЗ (у нас — П(С)БО). Обов’язкове розкриття такої інформації у фінзвітності не потрібне. Тому несуттєві помилки виправляють за особливою процедурою.

Із системного прочитання МСБО 8 виходить, що несуттєві помилки можна виправити з використанням перспективного способу перерахунку без обнародування порівняльної інформації. При обранні цього способу перерахунку помилку виправляють у поточному періоді, а дані попередніх періодів не перераховують.

Іншими словами, за підсумками 2016 року можна зробити кореспонденції зі сторнування витрат на сплату згаданих податків за 2014 — 2015 рр. з рахунком 44, а порівняльну інформацію за ці періоди не перераховувати.

Для застосування цього варіанта виправлення в розпорядчому документі про облікову політику треба встановити критерії істотності інформації в частині виправлення помилок. Для цього можна використати критерії з п. 2.20 Методрекомендацій № 635.

А в примітках до річної фінзвітності слід вказати, що з причини несуттєвості інформації, пропущеної внаслідок допущення помилки, підприємство її виправило перспективним способом.

Виправлення оформляють бухгалтерською довідкою, форма якої наведена в додатку до Методрекомендацій № 356. За необхідності її можна підкоригувати. Зокрема, має сенс її доповнити таким обов’язковим реквізитом, як «назва підприємства, від імені якого складений документ».

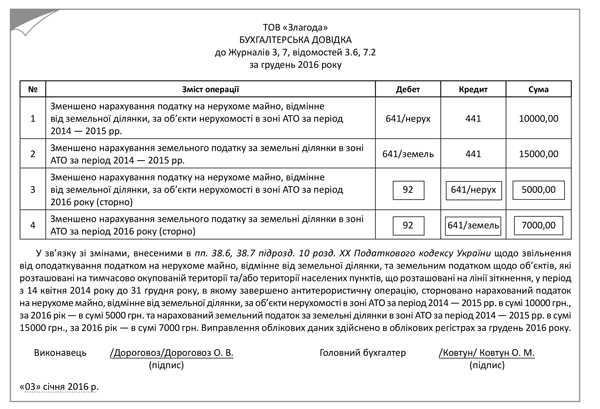

Приклад. ТОВ «Злагода» має об’єкти нерухомості, розташовані в зоні АТО. У зв’язку з цим з 01.01.17 р. (у фінзвітності за 2016 рік) сторнуються нараховані за періоди 2014 — 2015 рр.: податок на нерухомість на суму 10000 грн. і земельний податок на суму 15000 грн. За 2016 рік було нараховано податку на нерухомість на суму 5000 грн., земельного податку — на суму 7000 грн. Підприємство кваліфікує цю інформацію як несуттєву, у зв’язку з чим виправлення проводять у фінзвітності за 2016 рік без надання порівняльної інформації. Виправлення оформлюють бухгалтерською довідкою (див. рисунок).

Приклад бухгалтерської довідки

Ось і вся інформація на сьогодні щодо повернення переплат з податку на нерухомість і плати за землю в частині об’єктів, розташованих у зоні АТО. Як тільки з’являться якісь новини, ми вас обов’язково повідомимо.

Висновки

- Нараховані і сплачені в зоні АТО податок на нерухоме майно і плата за землю вважаються переплатою. Реально повернути переплату з цих податків можна буде після того, як будуть внесені відповідні зміни в інтегровану картку платника податку.

- Декларації з податку на нерухомість і плати за землю на 2017 рік за вказаними об’єктами не подають, нараховані у 2016 році податки в податковій декларації з податку на прибуток підприємств за 2016 рік не відображають.

- У бухгалтерському обліку потрібно відсторнувати ці нараховані податки за період з 2014 по 2016 рік.

Документи статті

Закон № 1669 — Закон України «Про тимчасові заходи на період проведення антитерористичної операції» від 02.09.14 р. № 1669-VII.

Порядок № 1146 — Порядок взаємодії територіальних органів Державної фіскальної служби України, місцевих фінансових органів та територіальних органів Державної казначейської служби України у процесі повернення платникам податків помилково та/або надміру сплачених сум грошових зобов’язань, затверджений наказом Міністерства фінансів України від 15.12.15 р. № 1146.

Методрекомендації № 356 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом МФУ від 29.12.2000 р. № 356.

Методрекомендації № 635 — Методичні рекомендації щодо облікової політики підприємства, затверджені наказом МФУ від 27.06.13 р. № 635.