Налоговая социальная льгота (далее — НСЛ) — это сумма, на которую работник вправе уменьшить свой общий месячный налогооблагаемый доход, полученный от одного работодателя в виде заработной платы.

Не может быть применена НСЛ к:

• доходам работника, иным, нежели зарплата (например, к декретным);

• предпринимательскому доходу, а также доходу независимого профессионала;

• зарплате, которую работник получает в течение отчетного налогового месяца одновременно с доходами в виде стипендии, денежного или имущественного (вещевого) обеспечения учащихся, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих, выплачиваемыми из бюджета. То есть, например, работающие студенты-бюджетники и «солдаты предприятия», которые проходят военную службу, права на НСЛ не имеют.

Важно! Перечень категорий лиц, которые могут воспользоваться НСЛ при выполнении определенных условий, приведен в п. 169.1 НКУ. Условно их можно разбить на тех, кто имеет право на НСЛ «на себя» (см. п.п. 169.1.1, пп. «в» — «е» п.п. 169.1.3, пп. «а» — «ґ» п.п. 169.1.4 НКУ) и на тех, кто пользуется НСЛ «на детей» ( п.п. 169.1.2, пп. «а» и «б» п.п. 169.1.3 НКУ).

Какие же условия должны быть выполнены, чтобы у работника возникло право на НСЛ? Сейчас расскажем.

Кому «светит» НСЛ?

Воспользоваться НСЛ может работник, если его зарплата, начисленная за месяц, не превышает предельный размер дохода, который дает право на НСЛ. В 2017 году для тех, кто хочет получить НСЛ «на себя», он равен 2240 грн.

А если работники имеют право на НСЛ «на детей»? Здесь надо учесть, что право на такую НСЛ имеют оба родителя ребенка. Но для одного из них предельный размер дохода, дающий право на НСЛ, будем определять кратно количеству детей, на которых он получает льготу (т. е. 2240 грн. умножаем на количество детей в возрасте до 18 лет), а для второго — в общем порядке (2240 грн.). Имейте в виду: кто из родителей детей будет пользоваться правом на увеличение предельного размера дохода кратно количеству детей, они решают самостоятельно и указывают это в заявлении о применении НСЛ.

Важно! Для целей НСЛ выплаты за период сохранения зарплаты (к примеру, «переходящие» отпускные и больничные) относим к месяцам, за которые они начислены ( абзац третий п.п. 169.4.1 НКУ). Далее рассчитываем суммы уточненных доходов по таким месяцам и определяем право работника на НСЛ.

И все бы хорошо, если бы не одно «но». С 1 января 2017 года размер зарплаты за месяц работника, который выполнил месячную (часовую) норму труда, не может быть ниже размера минимальной заработной платы, т. е. 3200 грн.

Сопоставляя размеры предельного дохода, дающего право на НСЛ (в общем случае — 2240 грн.), и минзарплаты (3200 грн.), приходим к неутешительному выводу: воспользоваться НСЛ в этом году смогут о-о-очень не многие. Кто же эти «красавцы»?

Это работники, которые:

• работают на условиях неполного рабочего времени, в том числе и внешние совместители. Так, если предположить, что при выполнении месячной нормы труда работник должен получить зарплату в сумме 3200 грн., то право на НСЛ у него будет, если он за месяц отработает 0,7 (3200 грн. х 0,7 = 2240 грн.) или меньше установленной месячной нормы рабочего времени.

Будьте внимательны! Если работник — внутренний совместитель, то для целей НСЛ его зарплатные доходы, начисленные одним работодателем по основному месту работы и по месту работы по совместительству, складываются;

• отработали только часть месяца (например, были приняты на работу не с первого рабочего дня (уволены не последним рабочим днем) месяца, находились в отпуске без сохранения зарплаты, прогуливали работу и т. п.) и при этом за неотработанную часть месяца им не начислялись никакие выплаты;

• работали на полную ставку, но в отчетном месяце находились на больничном, который оплачен исходя из расчета 50 (60, 70) % средней зарплаты.

Ведь в перечисленных случаях фактическая зарплата работника будет сравниваться с минзарплатой, рассчитанной пропорционально выполненной норме труда.

Пример 1. Основной работник принят на 0,5 ставки. Зарплата за фактически отработанное время в январе — 1400,00 грн.

Минзарплатный предел с учетом занятости работника равен: 3200 х 0,5 = 1600,00 (грн.). Он выше зарплаты за фактически отработанное время. Поэтому работнику будет начислена «трудовая» доплата 200 грн. (1600 - 1400). Общая сумма зарплаты за январь, с учетом «трудовой» доплаты, равна 1600,00 грн. Она ниже предельного размера дохода, дающего право на НСЛ (2240 грн.). Следовательно, к зарплате работника можно применить НСЛ, указанную им в соответствующем заявлении.

Также вероятность воспользоваться НСЛ есть у родителей, претендующих на льготу «на детей». Так, для одного из родителей двоих детей в возрасте до 18 лет предельный размер дохода будет равен 4480 грн. (2240 х 2), троих детей — 6720 грн. (2240 х 3) и т. д. Для второго родителя предел стандартный — 2240 грн.

С предельным размером дохода, дающим право на НСЛ в 2017 году, разобрались. А чему равна сумма НСЛ? Так сказать, за что боремся? И что делать, чтобы воспользоваться льготой?

Размеры и места применения

Размеры НСЛ «привязаны» к прожитминимуму для трудоспособного лица (в расчете на месяц), установленному законом на 1 января отчетного налогового года, и категории получателя льготы (см. на с. 25).

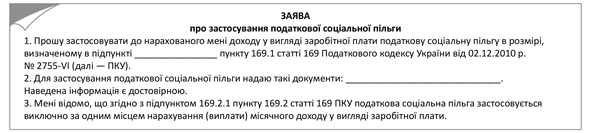

Применяют НСЛ только по одному месту начисления (выплаты) зарплаты ( п.п. 169.2.1 НКУ). Его работник выбирает самостоятельно. Как? Просто подает работодателю заявление о самостоятельном избрании места применения НСЛ (далее — НСЛ-заявление). Оно составляется в произвольной форме. А его текст может быть таким:

Если работник претендует на НСЛ «на детей» либо на НСЛ «на себя» в повышенном или максимальном размере, то вместе с заявлением о применении НСЛ он подает работодателю подтверждающие документы. Их перечень приведен в Порядке № 1227.

Важно! Если работник имеет право на НСЛ по двум или более основаниям, к его зарплате применяют одну НСЛ. Какую именно? Льготу по основанию, предусматривающему ее наибольший размер. Исключение — работники, которые содержат двоих или более детей в возрасте до 18 лет, в том числе ребенка-инвалида (детей-инвалидов). В таком случае НСЛ суммируются ( п.п. 169.3.1 НКУ).

Важно! Ежегодная подача НСЛ-заявления, если основание для ее применения остается неизменным, НКУ не предусмотрена.

Информация о предоставленных работникам НСЛ отражается работодателем в Налоговом расчете по форме № 1ДФ с такими признаками (см. таблицу).

Льготы и признаки в форме № 1ДФ

| Вид НСЛ (норма НКУ) | Признак НСЛ в ф. № 1ДФ |

| Обычная ( п.п. 169.1.1) | 01 |

| Обычная «на детей» ( п.п. 169.1.2) | 04 |

| Повышенная «на детей» ( пп. «а» и «б» п.п. 169.1.3) | 02 |

| Повышенная ( пп. «в» — «е» п.п. 169.1.3) | 02 |

| Максимальная ( п.п. 169.1.4) | 03 |