Возврат товара/предоплаты

Начнем с примеров корректировки «обычных» НН.

Частичный возврат товара. Пример 1. Поставщик отгрузил покупателю — плательщику НДС:

• товар А в количестве 100 шт. по цене 180 грн./ шт. (в том числе НДС — 30 грн.). Цена товара А без НДС составила 150 грн./шт.;

• товар Б в количестве 200 шт. по цене 210 грн./шт. (в том числе НДС — 35 грн.). Цена товара Б без НДС равна 175 грн./шт.

Поставщик выписал НН и зарегистрировал ее в ЕРНН. Однако, когда товар доставили по назначению, часть товара А (50 шт.) и часть товара Б (20 шт.) оказались некачественными.

Покупатель вернул его, в связи с чем продавец составляет РК на дату возврата товара (рис. 1).

Рис. 1. Пример заполнения РК на возврат части товара

Частичный возврат аванса. Пример 2. Поставщик получил от покупателя — плательщика НДС предоплату 18000 грн. за товар А в количестве 100 шт. по цене за 180 грн./ шт. (в том числе НДС — 30 грн.). Цена товара без НДС составила 150 грн./шт. Однако он не смог выполнить заказ в полном объеме, поэтому возвращает часть полученного аванса в сумме 5400 грн. (за 30 шт.

товара А) и составляет РК на дату возврата предоплаты (рис. 2).

Рис. 2. Пример заполнения РК на возврат части аванса

Зачет оплаты за один товар в счет поставки другого. Пример 3. Поставщик отгрузил покупателю — плательщику НДС товар А стоимостью 6000 грн. (в том числе НДС — 1000 грн.) и составил НН на такую поставку. То есть стоимость товара А без НДС составила 5000 грн. По другому договору на поставку товара Б он получил от того же покупателя предоплату в сумме 6000 грн.

В дальнейшем стороны договорились зачесть аванс за товар Б в погашение задолженности за товар А. Поставщик выписывает РК к НН, составленной на получение предоплаты (рис. 3).

Рис. 3. Пример заполнения РК при зачете аванса за товар Б в счет поставки товара А

Изменение номенклатуры/цены товара

Изменилась номенклатура товаров/услуг. В таком случае контролеры разрешают пользоваться корректировочным способом. То есть выписывать РК, в котором:

• данные о товаре старой номенклатуры аннулируются (их указывают со знаком «-»);

• добавляются данные о новом товаре (со знаком «+»), т. е. тот, который поставляется фактически.

Датой составления РК будет дата поставки товаров новой номенклатуры (категория 101.15 ЗІР ГФСУ).

Пример 4. Предприятие получило от покупателя — плательщика НДС предоплату за товар А в сумме 4800 грн. (в том числе НДС — 800 грн.). Однако вскоре стороны подписали допсоглашение, по которому вместо товара А покупателю на ту же сумму будут отгружены товар Б и товар В. Продавец составляет РК на дату отгрузки нового товара (рис. 4).

Рис. 4. Пример заполнения РК при смене номенклатуры товаров

Обратите внимание! В рассмотренном примере в НН была заполнена только одна строчка (для товара А). Поэтому, несмотря на то, что фактически поставляются товары Б и В, номера строк в РК у них будут такими же, как и у товара А —«1».

Изменилась цена товара. А вот здесь возможны варианты. Порядок корректировки зависит от того, на какое событие (отгрузку или оплату) была составлена НН.

1. Цена товаров изменилась после отгрузки (товар еще не оплачен).

В таком случае поставщик выписывает РК на дату подписания допсоглашения. Дело в том, что именно в этот момент увеличивается задолженность покупателя за полученный товар.

Пример 5. Предприятие отгрузило покупателю — плательщику НДС товар А в количестве 70 шт. по цене 180 грн./шт. (в том числе НДС — 30 грн., цена без НДС — 150 грн./шт.), полностью выполнив условия договора. В этот же день выписана НН и зарегистрирована в ЕРНН. Однако через несколько дней по соглашению сторон цену товара снизили до 174 грн./шт. (в том числе НДС — 29 грн.). Новая цена товара без НДС составила 145 грн./шт. Поставщик в этот же день выписывает РК (рис. 5).

Рис. 5. Пример заполнения РК при изменении цены после отгрузки товара

2. Цена товаров изменилась после получения частичной предоплаты (товар не отгружен).

В таком случае сам по себе факт согласования новой цены не является хозяйственной операцией (не влияет на размер активов/пассивов участников сделки). Поэтому поставщик не обязан сразу же составлять РК. Лучше дождаться, пока произойдет хозяйственная операция — стороны начнут выполнять свои обязательства по допсоглашению. То есть можно составить РК на дату того события, которое произойдет ранее:

• либо на дату получения доплаты;

• либо на дату отгрузки товара.

При этом поставщик должен откорректировать одновременно цену и количество товаров, указанных в НН, составленной на предоплату.

Пример 6. Предприятие получило от покупателя аванс за 750 шт. товара А в сумме 9000 грн. (в том числе НДС — 1500 грн.). По договору планировали поставить товар А по цене 12 грн./шт. (в том числе НДС — 2 грн.). Первоначальная цена товара без НДС, которая была указана в НН, — 10 грн./шт. Но затем на основании допсоглашения цену товара увеличили до 15 грн. за шт. (в том числе НДС — 2,50 грн.). Новая цена без НДС — 12,50 грн./шт.

В счет полученного аванса продавец поставил 600 шт. товара А. При этом он вынужден выписать РК, в котором одновременно корректирует количество и цену ранее оплаченного товара. Порядок заполнения такого РК описали налоговики в подкатегории 101.15 ЗІР ГФСУ (рис. 6):

• во-первых, в гр. 7 показываем, насколько уменьшилось количество поставляемого товара «минус» 150 шт. (600 - 750), а в гр. 8 — «старую» цену, указанную в гр. 7 НН;

• во-вторых, в гр. 9 отражаем разницу в цене товара без НДС 2,50 грн. (12,50 - 10,00), при этом в гр. 10 указываем фактическое количество поставленных товаров (показатель гр. 6 НН уменьшаем на значение гр. 7 РК), т. е. 600 шт. (750 - 150).

Графы 1, 3 — 6, 11, 12 и 13 раздела Б РК заполняем в общем порядке.

Таким образом, за счет уменьшения количества товара база налогообложения уменьшилась на 1500 грн. (-150 х 10), а за счет увеличения цены она увеличилась на 1500 грн. (2,50 х 600). В результате РК получился «нулевым».

Рис. 6. Пример заполнения РК при одновременном изменении цены и количества товара

Изменение цены на услуги. Пример 7. Предприятие получило 100 % аванс за услуги, первоначальная цена которой была установлена на уровне 12000 грн. (в том числе НДС — 2000 грн., цена услуги без НДС — 10000 грн.). Однако вскоре стороны подписали допсоглашение, согласно которому стоимость услуги составила 12600 грн. (в том числе НДС — 2100 грн.). То есть цена услуги без НДС достигла 10500 грн.

На дату подписания акта выполненных работ исполнитель выписывает:

• НН на сумму увеличенной стоимости услуги 600 грн., в том числе НДС — 100 грн.;

• РК на корректировку цены и количества в НН, составленной на предоплату. Ведь полученный аванс не покрывает новую стоимость услуги, а только ее часть — 0,95 (12000 : 12600) (рис. 7).

Рис. 7. Пример заполнения РК при изменении цены услуги после предоплаты

РК к итоговой НН

Да, да, да. Именно так. Еще недавно налоговики соглашались с тем, что РК к итоговым НН составлять не нужно. Достаточно оформить днем возврата итоговую НН на уменьшенную выручку, т. е. за вычетом возвращенных покупателю средств (категория 101.15 ЗІР ГФСУ; утратила силу 01.08.17 г.). И все.

Но 01.08.17 г. в категории 101.15 ЗІР ГФСУ появилось новое разъяснение, в котором контролеры заявили: при «розничных» возвратах сумма НО подлежит корректировке на основании РК (подробнее читайте в консультации «Возврат в рознице: через РК к итоговой НН» // «БН», 2017, № 33).

Так что не лишним будет привести правила заполнения и такого РК (табл. 1).

Таблица 1. Особенности заполнения РК к итоговой НН

| Поле/графа РК | Порядок заполнения | |

| Шапка КР | ||

| «Підлягає реєстрації в ЄРПН постачальником (продавцем)» | Ставим пометку «Х», так как РК составлен на неплательщика НДС (п. 192.1 НКУ) | |

| «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» | Не заполняем. Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «До зведеної податкової накладної» | ||

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | ||

| «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» | Делаем пометку «Х» и указываем тип причины «11» — составлен по ежедневным итогам операций (п. 8 Порядка № 1307) | |

| «Отримувач (покупець)» | Пишем «Неплатник» (п. 12 Порядка № 1307) | |

| «(індивідуальний податковий номер отримувача (покупця)» | Отражаем условный код «100000000000» (п. 12 Порядка № 1307) | |

| Остальные поля шапки | Заполняем в обычном порядке (см. Шпаргалку бухгалтера «Расчет корректировки к налоговой накладной: правила заполнения» // «БН», 2017, № 38) | |

| Табличная часть РК | ||

| «№ з/п рядка податкової накладної, що коригується» (гр. 1) | Указываем номер строки в НН, которую следует откорректировать. Если вы добавляете товар/услугу, которой изначально не было в НН, выберите любой номер строки, которая уже есть в НН | |

| «Причина коригування» (гр. 2) | Пишем причину корректировки. Например, «Повернення товару» | |

| «Номенклатура товарів/послуг продавця» (гр. 3) | В итоговой НН перечислены все наименования реализованных товаров/услуг. Вносим наименование товаров, данные о которых следует подправить | |

| В итоговой НН товары сгруппированы по кодам. В таком случае в гр. 3 РК приведите наименование той группы товаров/услуг, которую вы хотите откорректировать. Например, если товары группировались по старинке, то это будет группа «Товари/послуги в асортименті». Ну а если так, как советовали налоговики (по кодам товаров), то это может быть группа товаров, например — «Соки з плодів» | ||

| «Код» | «товару згідно з УКТ ЗЕД» (гр. 3.1) | Переносим код товара/группы товаров по УКТ ВЭД/код услуги по ГКПУ из итоговой НН |

| «ознака імпортованого товару» (гр. 3.2) | ||

| «послуги згідно з ДКПП» (гр. 3.3) | ||

| Графы 5 — 10 раздела Б | Не заполняем. Так как в самой итоговой НН графы 4 — 7 не заполняются (категория 101.16 ЗІР ГФСУ). Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» (гр. 13) | Указываем разницу, на которую следует откорректировать объем (без учета НДС) товаров/услуг, подлежащих обложению НДС по основной ставке 7 % (п.п. 8 п. 16 Порядка № 1307). | |

| Остальные графы раздела Б и строки раздела А | Заполняем в обычном порядке (см. выше) | |

РК к сводной «ритмичной»* НН

* Ритмичным характером поставки считается поставка товаров/услуг одному покупателю два и более раз в месяц (п. 19 Порядка № 1307).

Если причина для корректировки (возврат части поставленных товаров) возникла до момента составления сводной НН, то составлять РК не придется. В сводной НН по итогам месяца можно показать «свернутые» показатели. С таким порядком заполнения сводной НН согласились и контролеры (письмо Межрегионального ГУ ГФС от 06.11.15 г. № 24865/10/28-10-06-1).

Если же на момент возврата товара/аванса операция уже попала в сводную НН, то факт возврата обязывает вас провести корректировку в общем порядке, т. е. с оформлением РК. Заполняется такой РК в привычном порядке (см. выше).

Единственное — в шапке такого РК ставится пометка «Х» в поле «До зведеної податкової накладної».

РК к «компенсирующим» НН (п. 198.5 и п. 199.1 НКУ)

РК к «компенсирующим» НН, составленным согласно п. 198.5 и п. 199.1 НКУ, оформляются в трех случаях:

1. Товары/услуги/необоротные активы, по которым ранее были начислены «компенсирующие» НО, начинают использоваться в облагаемой НДС деятельности (табл. 2 ниже).

2. В случае изменения суммы компенсации стоимости приобретенных товаров/услуг, указанных в сводной «компенсирующей» НН.

При этом, если до даты составления сводной НН по итогам текущего месяца происходит изменение суммы компенсации стоимости приобретенных товаров/услуг (т. е. все происходит в течение одного месяца), то РК можно не составлять, а сводную НН составить уже с учетом такого РК.

Если изменение суммы компенсации происходит в течение любого следующего отчетного периода, то составления РК не избежать (категория 101.15 ЗІР ГФСУ).

3. С целью исправления ошибок в сводной НН (сегодня мы их рассматривать не будем).

Таблица 2. Особенности заполнения РК к сводной «компенсирующей» НН

| Поле/графа РК | Порядок заполнения | |

| Шапка РК | ||

| «Підлягає реєстрації в ЄРПН постачальником (продавцем)» | Ставим пометку «Х». Регистрировать такой РК в ЕРНН (даже если он будет уменьшать НО) будет сам плательщик (п. 192.1 НКУ) | |

| «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» | Не заполняем. Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «До зведеної податкової накладної» | Делаем пометку «Х» | |

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | Не заполняем. Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» | Ставим пометку «Х» и указываем тип причины (п. 8 и п. 11 Порядка № 1307): • «04» — поставка в пределах баланса для непроизводственного использования; • «08» — поставка для операций, не являющихся объектом обложения НДС; • «09» — поставка для операций, освобожденных от обложения НДС; • «13» — использование производственных или непроизводственных средств, других товаров/услуг не в хоздеятельности | |

| «Дата складання» | Дата составления РК к НН зависит от причины его составления. Это будет: • либо дата начала использования товаров/услуг/необоротных активов в облагаемых операциях; • либо дата «корректировочного» события (при изменении суммы компенсации стоимости товаров/услуг или при возвратах) | |

| «Отримувач (покупець)» | Указываем свои реквизиты (п. 11 Порядка № 1307) | |

| «(індивідуальний податковий номер отримувача (покупця)» | Отражаем условный код «600000000000» (п. 11 Порядка № 1307) | |

| Остальные поля шапки | Заполняем в обычном порядке (см. выше) | |

| Табличная часть РК | ||

| «№ з/п рядка податкової накладної, що коригується» (гр. 1) | Указываем номер строки в НН, которую следует откорректировать. | |

| «Причина коригування» (гр. 2) | Пишем причину в зависимости от цели корректировки. Например, «Зменшення податкових зобов’язань, нарахованих згідно з п. 198.5 НКУ, у зв’язку з початком використання товарів в оподатковуваних операціях» | |

| «Номенклатура товарів/послуг продавця» (гр. 3) | Указываем номера и даты «входных» НН, по которым корректируем данные или те, которые хотим добавить в сводную НН | |

| Графы 4.1 — 4.3 раздела Б | Не заполняем (п.п. 9 п. 16 Порядка № 1307) | |

| «Одиниця виміру товару/послуги» | «умовне позначення (українське)» (гр. 5) | Указываем «грн» (п.п. 3 п. 16 Порядка № 1307) |

| «код» (гр. 6) | Не заполняем (п.п. 3 п. 16 Порядка № 1307) | |

| Графы 6 — 12 раздела Б | Не заполняем (п.п. 3 п. 16 Порядка № 1307). Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» (гр. 13) | Указываем базу обложения (со знаком «+» или «-») | |

| Графа 14 | Не заполняем | |

| «Розділ А» | Вносим обобщающие данные по операции (п. 16 Порядка № 1307) | |

| Строки І — VI | Заполняем в обычном порядке (см. выше) | |

| Строки VIIІ — IX | Не заполняем (п. 16 Порядка № 1307) | |

Пример 8. Предприятие приобрело основные средства стоимостью 36 тыс. грн. (в том числе НДС — 6 тыс. грн.) для использования в необлагаемой деятельности. В связи с этим была составлена сводная «компенсирующая» НН. Однако в следующем месяце один из объектов (стоимостью 12 тыс. грн., в том числе НДС — 2 тыс. грн.) начал использоваться в облагаемой операции. Цена такого объекта без НДС — 10000 грн. В ень, когда изменилось направление использования объекта, плательщик НДС составляет РК к сводной НН (рис. 8).

Рис. 8. Пример заполнения РК к сводной «компенсирующей» НН

РК к НН на «дотягивание до минбазы»

К сожалению, из Порядка № 1307 можно узнать лишь о том, как заполнять НН на превышение минбазы обложения НДС над фактической ценой поставки. А вот как оформить РК к НН на «дотягивание до минбазы», ни в НКУ, ни в подзаконных актах ни слова.

Что ж, будем исходить из того, что порядок составления РК аналогичен порядку, предусмотренному для составления НН. Ведь важно одно: чтобы такой РК удалось зарегистрировать в ЕРНН. Значит, будем следовать общим правилам заполнения такого документа (табл. 3).

Таблица 3. Особенности заполнения РК к НН «на превышение»

| Поле/графа РК | Порядок заполнения | |

| РК к обычной НН | РК к сводной НН | |

| Шапка РК | ||

| «Підлягає реєстрації в ЄРПН постачальником (продавцем)» | Ставим пометку «Х». Регистрировать такой РК в ЕРНН (даже если он уменьшает НО) будет сам плательщик (п. 192.1 НКУ) | |

| «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» | Не заполняем. Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «До зведеної податкової накладної» | Не заполняем. Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | Делаем пометку «Х» |

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | Не заполняем. Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» | Ставим пометку «Х» и указываем тип причины «15» (составлена на сумму превышения базы налогообложения, определенной в соответствии со ст. 188 и 189 НКУ, над фактической ценой поставки) (п. 15 Порядка № 1307) | |

| «Дата складання» | Дата «корректировочного» события (при изменении суммы компенсации стоимости товаров/услуг или возвратах) | |

| «Отримувач (покупець)» | Вносим собственные реквизиты (п. 15 Порядка № 1307) | |

| «(індивідуальний податковий номер отримувача (покупця)» | ||

| Остальные поля шапки | Заполняем в обычном порядке (см. выше) | |

| Табличная часть РК | ||

| «№ з/п рядка податкової накладної, що коригується» (гр. 1) | Указываем номер строки в НН, которую следует откорректировать | |

| «Причина коригування» (гр. 2) | Используем формулировку в зависимости от цели корректировки. Например: «Змiна вapтостi», «Повернення товару» | |

| «Номенклатура товарів/послуг продавця» (гр. 3) | Указываем номенклатуру товаров/услуг, данные о которых нужно изменить, и добавляем фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання» | Пишем фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання» и указываем порядковый номер и дату составления «дешевой» НН, которую следует откорректировать |

| Графы 4.1 — 6 раздела Б | Не заполняем (п.п. 9 п. 16 Порядка № 1307). Нули, прочерки и другие знаки или символы не ставим (п. 16 Порядка № 1307) | |

| Графы 7 — 12 раздела Б | Заполняем в обычном порядке (см. выше) | |

| «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» (гр. 13) | Указываем базу обложения (со знаком «+» или «-») | |

| Графа 14 | Не заполняем | |

| «Розділ А» | Вносим обобщающие данные по операции (п. 16 Порядка № 1307) | |

| Строки І — VI | Заполняем в обычном порядке (см. выше) | |

| Строки VIIІ — IX | Не заполняем (п. 16 Порядка № 1307) | |

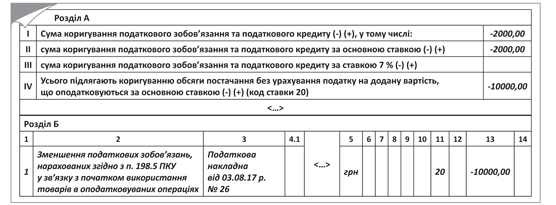

Пример 9. Предприятие продало товар А в количестве 100 шт. по цене 90 грн./шт. (в том числе НДС — 15 грн.). При этом цена товара без НДС составила 75 грн./ шт. Это меньше цены приобретения такого товара (120 грн./шт., в том числе НДС — 20 грн.). Соответственно, предприятию пришлось начислить НО на сумму превышения в размере 500 грн. (((100 - 75) х 20 %) x 100 шт.). Однако вскоре покупатель вернул товар. Поставщик на дату возврата товара выписывает РК и к обычной НН, и к НН на «дотягивание до минбазы» (рис. 9).

Рис. 9. Пример заполнения РК к НН на «дотягивание до минбазы» при возврате товаров

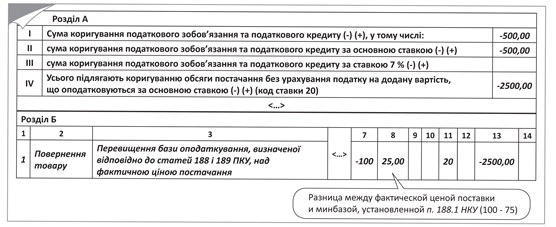

Пример 10. Предприятие получило аванс за товар А в количестве 150 шт. по цене 180 грн./шт. (в том числе НДС — 30 грн.). А значит, цена товара без НДС составила 150 грн./шт. Продажная стоимость товара достигла 27000 грн. (в том числе НДС — 4500 грн.), но оказалась меньше его цены приобретения (240 грн./шт., в том числе НДС — 40 грн.). Цена товара без НДС равнялась 200 грн./шт. Предприятие начислило НО на сумму превышения в размере 1500 грн. ((200 - 150) x 20 %) х 150 шт.). При этом разница между минбазой и ценой поставки составила 50 грн. (попала в гр. 7 НН).

Однако вскоре стороны пересмотрели условия договора и увеличили продажную цену товара до 204 грн./шт. (в том числе НДС — 34 грн.). Новая цена товара без НДС равняется 170 грн./шт. Соответственно, разница между минбазой и новой ценой поставки уменьшилась до 30 грн. (200 - 170).

На дату отгрузки товара (первое событие после изменения цены) предприятие составляет:

• РК к обычной НН, которую получил покупатель (рис. 10). С помощью него поставщик корректирует цену товара, указанную в НН, составленной на предоплату;

Рис. 10. Пример заполнения РК к обычной НН на предоплату

• РК к НН на «дотягивание до минбазы» (рис. 11).

Рис. 11. Пример заполнения РК к НН на «дотягивание до минбазы» при изменении цены

Документы и сокращения Шпаргалки бухгалтера

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НО — налоговое обязательство.

НК — налоговый кредит.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.