Повернення товару/передоплати

Розпочнемо з прикладів коригування «звичайних» ПН.

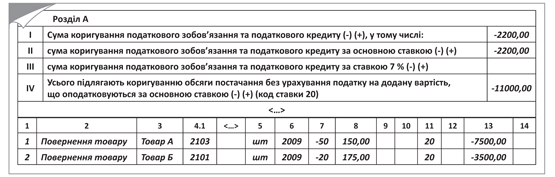

Часткове повернення товару. Приклад 1. Постачальник відвантажив покупцю-платнику ПДВ:

• товар А у кількості 100 шт. за ціною 180 грн./шт. (у тому числі ПДВ — 30 грн.). Ціна товару А без ПДВ склала 150 грн./шт.;

• товар Б у кількості 200 шт. за ціною 210 грн./шт. (у тому числі ПДВ — 35 грн.). Ціна товару Б без ПДВ дорівнює 175 грн./шт.

Він виписав ПН і зареєстрував її у ЄРПН. Проте коли товар доставили за призначенням, частина товару А (50 шт.) і частина товару Б (20 шт.) виявилася неякісною.

Покупець повернув його, у зв’язку з чим продавець складає РК на дату повернення товару (рис. 1).

Рис. 1. Приклад заповнення РК на повернення частини товару

Часткове повернення авансу. Приклад 2. Постачальник отримав від покупця — платника ПДВ передоплату 18000 грн. за товар А у кількості 100 шт. за ціною за 180 грн./шт. (у тому числі ПДВ — 30 грн.). Ціна товару без ПДВ склала 150 грн./шт. Проте він не зміг виконати замовлення в повному осязі, тому повертає частину отриманого авансу в сумі 5400 грн. (за 30 шт. товару А) і складає РК на дату повернення передоплати (рис. 2).

Рис. 2. Приклад заповнення РК на повернення частини авансу

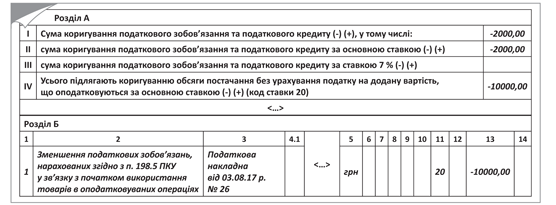

Залік оплати за один товар у рахунок постачання іншого. Приклад 3. Постачальник відвантажив покупцю — платнику ПДВ товар А вартістю 6000 грн. (у тому числі ПДВ — 1000 грн.) і склав ПН на таке постачання. Тобто вартість товару А без ПДВ склала 5000 грн. За іншим договором на постачання товару Б він отримав від того ж покупця передоплату в сумі 6000 грн.

Надалі сторони домовилися зарахувати аванс за товар Б у погашення заборгованості за товар А. Постачальник виписує РК до ПН, складеної на отримання передоплати (рис. 3).

Рис. 3. Приклад заповнення РК при заліку авансу за товар Б у рахунок постачання товару А

Зміна номенклатури/ціни товару

Змінилася номенклатура товарів/послуг. У такому разі контролери дозволяють користуватися коригувальним способом. Тобто виписувати РК, у якому:

• дані про товар старої номенклатури анулюються (їх указують зі знаком «-»);

• додаються дані про новий товар (зі знаком «+»), тобто той, який поставляється фактично.

Датою складання РК буде дата постачання товарів нової номенклатури (категорія 101.15 ЗІР ДФСУ).

Приклад 4. Підприємство отримало від покупця — платника ПДВ передоплату за товар А в сумі 4800 грн. (у тому числі ПДВ — 800 грн.). Проте незабаром сторони підписали додаткову угоду, за якою замість товару А покупцю на ту ж суму буде відвантажений товар Б і товар В. Продавець складає РК на дату відвантаження нового товару (рис. 4).

Рис. 4. Приклад заповнення РК при зміні номенклатури товарів

Зверніть увагу! У розглянутому прикладі в ПН був заповнений тільки один рядок (для товару А). Тому попри те, що фактично поставляються товари Б і В, номери рядків у РК у них будуть такі ж, як і в товару А — «1».

Змінилася ціна товару. А ось тут можливі варіанти. Порядок коригування залежить від того, на яку подію (відвантаження або оплату) була складена ПН.

1. Ціна товарів змінилася після відвантаження (товар ще не сплачений).

У такому разі постачальник виписує РК на дату підписання додаткової угоди. Річ у тому, що саме в цей момент збільшується заборгованість покупця за отриманий товар.

Приклад 5. Підприємство відвантажило покупцю — платнику ПДВ товар А у кількості 70 шт. за ціною 180 грн./шт. (у тому числі ПДВ — 30 грн., ціна без ПДВ 150 грн./шт.), повністю виконавши умови договору. Цього ж дня виписана ПН і зареєстрована у ЄРПН. Проте через декілька днів за угодою сторін ціну товару знизили до 174 грн./шт. (у тому числі ПДВ — 29 грн.). Нова ціна товару без ПДВ склала 145 грн./шт. Постачальник цього ж дня виписує РК (рис. 5).

Рис. 5. Приклад заповнення РК при зміні ціни після відвантаження товару

2. Ціна товарів змінилася після отримання часткової передоплати (товар не відвантажений).

У такому разі сам собою факт узгодження нової ціни не є господарською операцією (не впливає на розмір активів/пасивів учасників угоди). Тому постачальник не зобов’язаний відразу ж складати РК. Краще дочекатися, доки станеться господарська операція − сторони почнуть виконувати свої зобов’язання за додатковою угодою. Тобто можна скласти РК на дату тієї події, яка станеться раніше:

• або на дату отримання доплати;

• або на дату відвантаження товару.

При цьому постачальник повинен відкоригувати одночасно ціну і кількість товарів, указаних у ПН, складеній на передоплату.

Приклад 6. Підприємство отримало від покупця аванс за 750 шт. товару А в сумі 9000 грн. (у тому числі ПДВ — 1500 грн.). За договором планували поставити товар А за ціною 12 грн./шт. (у тому числі ПДВ — 2 грн.) Первісна ціна товару без ПДВ, яка була вказана в ПН, − 10 грн./шт. Але потім на підставі додаткової угоди ціну товару збільшили до 15 грн. за шт. (у тому числі ПДВ — 2,50 грн.). Нова ціна без ПДВ — 12,50 грн./шт.

У рахунок отриманого авансу продавець поставив 600 шт. товару А. При цьому він вимушений виписати РК, у якому одночасно коригує кількість і ціну раніше сплаченого товару. Порядок заповнення такого РК описали податківці в підкатегорії 101.15 ЗІР ДФСУ (рис. 6):

Рис. 6. Приклад заповнення РК при одночасній зміні ціни і кількості товару

• по-перше, у гр. 7 — показуємо, наскільки зменшилася кількість товару, що поставлявся, «мінус» 150 шт. (600 - 750), а в гр. 8 — «стару» ціну, вказану в гр. 7 ПН;

• по-друге, у гр. 9 відображаємо різницю в ціні товару без ПДВ 2,50 грн. (12,50 - 10,00), при цьому в гр. 10 указуємо фактичну кількість поставлених товарів (показник гр. 6 ПН зменшуємо на значення гр. 7 РК), тобто 600 шт. (750 - 150).

Графи 1, 3 — 6, 11,12 і 13 розділу Б РК заповнюємо в загальному порядку.

Таким чином, за рахунок зменшення кількості товару база оподаткування зменшилася на 1500 грн. (-150 х 10), а за рахунок збільшення ціни вона збільшилася на 1500 грн. (2,50 х 600). У результаті РК вийшов «нульовим».

Зміна ціни на послуги. Приклад 7. Підприємство отримало 100 % аванс за послуги, первісна ціна якого була встановлена на рівні 12000 грн. (у тому числі ПДВ — 2000 грн., ціна послуги без ПДВ — 10000 грн.). Проте незабаром сторони підписали додаткову угоду, згідно з якою вартість послуги склала 12600 грн. (у тому числі ПДВ — 2100 грн.). Тобто ціна послуги без ПДВ досягла 10500 грн.

На дату підписання акта виконаних робіт виконавець виписує:

• ПН на суму збільшеної вартості послуги 600 грн., у тому числі ПДВ 100 грн.;

• РК на коригування ціни і кількості в ПН, складеної на передоплату. Адже отриманий аванс не покриває нову вартість послуги, а тільки її частину 0,95 (12000 : 12600) (рис. 7).

Рис. 7. Приклад заповнення РК при зміні ціни послуги після передоплати

РК до підсумкової ПН

Так, так, так. Саме так. Ще нещодавно податківці погоджувалися з тим, що РК до підсумкових ПН складати не треба. Досить оформити днем повернення підсумкову ПН на зменшену виручку, тобто за вирахуванням повернених покупцю коштів (категорія 101.15 ЗІР ДФСУ; втратила силу 01.08.17 р.). І все.

Але 01.08.17 р. у категорії 101.15 ЗІР ДФСУ з’явилося нове роз’яснення, у якому контролери заявили: при «роздрібних» поверненнях сума ПЗ підлягає коригуванню на підставі РК (детальніше читайте в консультації «Повернення в роздробі: через РК до підсумкової ПН» // «БТ», 2017, № 33).

Тож не зайвим буде навести правила заповнення і такого РК (табл. 1).

Таблиця 1. Особливості заповнення РК до підсумкової ПН

| Поле/графа РК | Порядок заповнення | |

| Шапка КР | ||

| «Підлягає реєстрації у ЄРПН постачальником (продавцем)» | Ставимо позначку «Х», оскільки РК складений на неплатника ПДВ | |

| «Підлягає реєстрації у ЄРПН отримувачем (покупцем)» | Не заповнюємо. Нулі, прочерки й інші знаки або символи не ставимо | |

| «До зведеної податкової накладної» | ||

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | ||

| «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» | Робимо позначку «Х» і вказуємо тип причини «11» — складений за щоденними підсумками операцій (п. 8 Порядку № 1307) | |

| «Отримувач (покупець)» | Пишемо «Неплатник» (п. 12 Порядку № 1307) | |

| «(індивідуальний податковий номер отримувача (покупця)» | Відображаємо умовний код «100000000000» (п. 12 Порядку № 1307) | |

| Інші поля шапки | Заповнюємо у звичайному порядку (див. Шпаргалку бухгалтера «Розрахунок коригування до податкової накладної: правила заповнення» // «БТ», 2017, № 38) | |

| Таблична частина РК | ||

| «№ з/п рядка податкової накладної, що коригується» (гр. 1) | Указуємо номер рядка в ПН, який слід відкоригувати. Якщо ви додаєте товар/послугу, якої спочатку не було в ПН, виберіть будь-який номер рядка, який вже є в ПН | |

| «Причина коригування» (гр. 2) | Пишемо причину коригування. Наприклад, «Повернення товару» | |

| «Номенклатура товарів/послуг продавця» (гр. 3) | У підсумковій ПН перераховані усі найменування реалізованих товарів/послуг. Уносимо найменування товарів, дані про яких слід підправити | |

| У підсумковій ПН товари згруповані за кодами. У такому разі в гр. 3 РК наведіть найменування тієї групи товарів/послуг, яку ви хочете відкоригувати. Наприклад, якщо товари групувалися по-старому, то це буде група «Товари/послуги в асортименті». Ну а якщо як радили податківці (за кодами товарів), то це може бути група товарів, наприклад, «Соки з плодів» | ||

| «Код» | «товару згідно з УКТ ЗЕД» (гр. 3.1) | Переносимо код товару/групи товарів за УКТ ЗЕД/ код послуги з ГКПУ з підсумкової ПН |

| «ознаки імпортованого товару» (гр. 3.2) | ||

| «послуги згідно з ДКПП» (гр. 3.3) | ||

| Графи 5 — 10 розділу Б | Не заповнюємо. Оскільки в самій підсумковій ПН графи 4 — 7 не заповнюються (категорія 101.16 ЗІР ДФСУ). Нулі, прочерки й інші знаки або символи не ставимо (п. 16 Порядку № 1307) | |

| «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» (гр. 13) | Указуємо різницю, на яку слід відкоригувати обсяг (без урахування ПДВ) товарів/послуг, що підлягають обкладенню ПДВ за основною ставкою, 7 % (п.п. 8 п. 16 Порядку № 1307). | |

| Інші графи розділу Б і рядки розділу А | Заповнюємо у звичайному порядку (див. вище) | |

РК до зведеної «ритмічної»* ПН

* Ритмічним характером постачання вважається постачання товарів/послуг одному покупцю два і більше разів на місяць (п. 19 Порядку № 1307).

Якщо причина для коригування (повернення частини поставлених товарів) виникла до моменту складання зведеної ПН, то складати РК не доведеться. У зведеній ПН за підсумками місяця можна показати «згорнуті» показники. З таким порядком заповнення ПН погоджуються і контролери (лист Міжрегіонального ГУ ДФС від 06.11.15 р. № 24865/10/28-10-06-1).

Якщо ж на момент повернення товару/авансу операція вже потрапила в зведену ПН, то факт повернення зобов’язує вас провести коригування в загальному порядку, тобто з оформленням РК. Заповнюється такий РК у звичному порядку (див. вище).

Єдине — у шапці такого РК ставиться позначка «Х» у полі «До зведеної податкової накладної».

РК до «компенсуючих» ПН (пп. 198.5 і 199.1 ПКУ)

РК до «компенсуючих» ПН, складених згідно з пп. 198.5 і 199.1 ПКУ, оформляються в трьох випадках:

1. Товари / послуги / необоротні активи, за якими раніше були нараховані «компенсуючі» ПЗ, починають використовуватися в оподатковуваній ПДВ-діяльності (табл. 2 ннижче).

2. У разі зміни суми компенсації вартості придбаних товарів/послуг, указаних у зведеній «компенсуючій» ПН.

При цьому якщо до дати складання зведеної ПН за підсумками поточного місяця відбувається зміна суми компенсації вартості придбаних товарів/послуг (тобто все відбувається протягом одного місяця), то РК можна не складати, а зведену ПН скласти вже з урахуванням такого РК.

Якщо зміна суми компенсації відбувається протягом будь-якого наступного звітного періоду, то складання РК не уникнути (категорія 101.15 ЗІР ДФСУ).

3. З метою виправлення помилок у зведеній ПН (сьогодні ми їх розглядати не будемо).

Таблиця 2. Особливості заповнення РК до зведеної «компенсуючої» ПН

| Поле/графа РК | Порядок заповнення | |

| Шапка РК | ||

| «Підлягає реєстрації у ЄРПН постачальником (продавцем)» | Ставимо позначку «Х». Реєструвати такий РК у ЄРПН (хоч він і зменшує ПЗ) буде сам платник (п. 192.1 ПКУ) | |

| «Підлягає реєстрації у ЄРПН отримувачем (покупцем)» | Не заповнюємо. Нулі, прочерки й інші знаки або символи не ставимо (п. 16 Порядку № 1307) | |

| «До зведеної податкової накладної» | Робимо позначку «Х» | |

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | Не заповнюємо. Нулі, прочерки й інші знаки або символи не ставимо (п. 16 Порядку № 1307) | |

| «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» | Ставимо позначку «Х» і вказуємо тип причини (п. 8 і п. 11 Порядку № 1307): • «04» — постачання в межах балансу для невиробничого використання; • «08» — постачання для операцій, обкладення ПДВ, що не є об’єктом; • «09» — постачання для операцій, звільнених від обкладення ПДВ; • «13» — використання виробничих або невиробничих коштів, інших товарів/послуг не в госпдіяльності | |

| «Дата складання» | Дата складання РК до ПН залежить від причини його складання. Це буде: • або дата початку використання товарів / послуг / необоротних активів в оподатковуваних операціях; • або дата «коригувальної» події (при зміні суми компенсації вартості товарів/послуг або поверненнях) | |

| «Отримувач (покупець)» | Указуємо свої реквізити (п. 11 Порядку № 1307) | |

| «(індивідуальний податковий номер отримувача (покупця)» | Відображаємо умовний код «600000000000» (п. 11 Порядку № 1307) | |

| Інші поля шапки | Заповнюємо у звичайному порядку (див. вище) | |

| Таблична частина РК | ||

| «№ з/п рядка податкової накладної, що коригується» (гр. 1) | Указуємо номер рядка в ПН, який слід відкоригувати | |

| «Причина коригування» (гр. 2) | Пишемо причину залежно від мети коригування. Наприклад, «Зменшення податкових зобов’язань, нарахованих згідно з п. 198.5 ПКУ, у зв’язку з початком використання товарів в оподатковуваних операціях» | |

| «Номенклатура товарів/послуг продавця» (гр. 3) | Указуємо номери і дати «вхідних» ПН, за якими коригуємо дані або ті, які хочемо додати в зведену ПН | |

| Графи 4.1 — 4.3 розділу Б | Не заповнюємо (п.п. 9 п. 16 Порядку № 1307) | |

| «Одиниця виміру товару/послуги» | «умовне позначення (українське)» (гр. 5) | Указуємо «грн.» (п.п. 3 п. 16 Порядку № 1307) |

| «код» (гр. 6) | Не заповнюємо (п.п. 3 п. 16 Порядку № 1307) | |

| Графи 6 — 12 розділу Б | Не заповнюємо п.п. 3 п. 16 Порядку № 1307). Нулі, прочерки й інші знаки або символи не ставимо | |

| «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» (гр. 13) | Указуємо базу обкладення (зі знаком «+» або знаком «-») | |

| Графа 14 | Не заповнюємо | |

| «Розділ А» | Уносимо узагальнювальні дані за операцією (п. 16 Порядку № 1307) | |

| Рядки І — VI | Заповнюємо у звичайному порядку (див. вище) | |

| Рядки VIIІ — IX | Не заповнюємо (п. 16 Порядку № 1307) | |

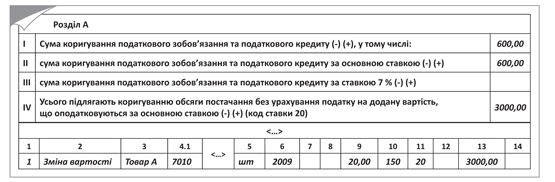

Приклад 8. Підприємство придбало основні кошти вартістю 36 тис. грн. (у тому числі ПДВ — 6 тис. грн.) для використання в неоподатковуваній діяльності. У зв’язку з цим була складена зведена «компенсуюча» ПН. Проте в наступному місяці один з об’єктів (вартістю 12 тис. грн., у тому числі ПДВ — 2 тис. грн.) почав використовуватися в оподатковуваній операції. Ціна такого об’єкта без ПДВ — 10000 грн. У день, коли змінився напрям використання об’єкта, платник ПДВ складає РК до зведеної ПН (рис. 8).

Рис. 8. Приклад заповнення РК до зведеної «компенсуючої» ПН

РК до ПН на «дотягування до мінбази»

На жаль, з Порядку № 1307 можна дізнатися лише про те, як заповнювати ПН на перевищення мінбази обкладення ПДВ над фактичною ціною постачання. А ось як оформити РК до ПН на «дотягування до мінбази», ні в ПКУ, ні в підзаконних актах ні слова.

Що ж, виходитимемо з того, що порядок складання РК аналогічний порядку, передбаченому для складання ПН. Адже важливе єдине: щоб такий РК вдалося зареєструвати у ЄРПН. Отже, наслідуватимемо загальні правила заповнення такого документа (табл. 3).

Таблиця 3. Особливості заповнення РК до ПН «на перевищення»

| Поле/графа РК | Порядок заповнення | |

| РК до звичайної ПН | РК до зведеної ПН | |

| Шапка РК | ||

| «Підлягає реєстрації у ЄРПН постачальником (продавцем)» | Ставимо позначку «Х». Реєструвати такий РК у ЄРПН (навіть якщо він зменшує ПЗ) буде сам платник (п. 192.1 ПКУ) | |

| «Підлягає реєстрації у ЄРПН отримувачем (покупцем)» | Не заповнюємо. Нулі, прочерки й інші знаки або символи не ставимо | |

| «До зведеної податкової накладної» | Не заповнюємо. Нулі, прочерки й інші знаки або символи не ставимо | Робимо позначку «Х» |

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | Не заповнюємо. Нулі, прочерки й інші знаки або символи не ставимо | |

| «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» | Ставимо позначку «Х» і вказуємо тип причини «15» (складена на суму перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання) (п. 15 Порядку № 1307) | |

| «Дата складання» | Дата «коригувальної» події (при зміні суми компенсації вартості товарів/послуг або поверненнях) | |

| «Отримувач (покупець)» | Уносяться власні реквізити (п. 15 Порядку № 1307) | |

| «(індивідуальний податковий номер отримувача (покупця)» | ||

| Інші поля шапки | Заповнюємо у звичайному порядку (див. вище) | |

| Таблична частина РК | ||

| «№ з/п рядка податкової накладної, що коригується» (гр. 1) | Указуємо номер рядка в ПН, який слід відкоригувати | |

| «Причина коригування» (гр. 2) | Використовуємо формулювання залежно від мети коригування. Наприклад: «Змiна вapтостi», «Повернення товару» | |

| «Номенклатура товарів/послуг продавця» (гр. 3) | Указуємо номенклатуру товарів/послуг, дані про яких треба змінити, і додаємо фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання» | Пишемо фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання» і вказуємо порядковий номер і дату складання «дешевої» ПН, яку слід відкоригувати |

| Графи 4.1 — 6 розділу Б | Не заповнюємо (п.п. 9 п. 16 Порядку № 1307). Нулі, прочерки й інші знаки або символи не ставимо (п. 16 Порядку № 1307) | |

| Графи 7 — 12 розділу Б | Заповнюємо у звичайному порядку (див. вище) | |

| «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» (гр. 13) | Указуємо базу обкладення (зі знаком «+» або знаком «-») | |

| Графа 14 | Не заповнюємо | |

| «Розділ А» | Уносимо узагальнювальні дані за операціями (п. 16 Порядку № 1307) | |

| Рядки І — VI | Заповнюємо у звичайному порядку (див. вище) | |

| Рядки VIIІ — IX | Не заповнюємо (п. 16 Порядку № 1307) | |

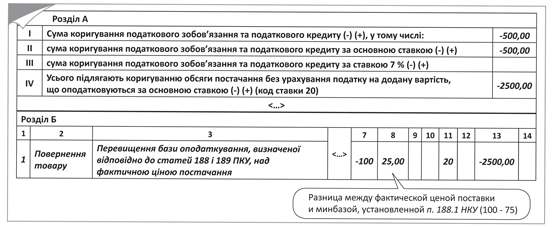

Приклад 9. Підприємство продало товар А у кількості 100 шт. за ціною 90 грн./шт. (у тому числі ПДВ — 15 грн.). При цьому ціна товару без ПДВ склала 75 грн./ шт. Це менше ціни придбання такого товару (120 грн./шт., у тому числі ПДВ — 20 грн.). Відповідно, підприємству довелося нарахувати ПЗ на суму перевищення у розмірі 500 грн. (((100 - 75) x 20 %) x 100 шт.). Проте незабаром покупець повернув товар. Постачальник на дату повернення товару виписує РК і до звичайної ПН, і до ПН на «дотягування до мінбази» (рис. 9).

Рис. 9. Приклад заповнення РК до ПН на «дотягування до мінбази» при поверненні товарів

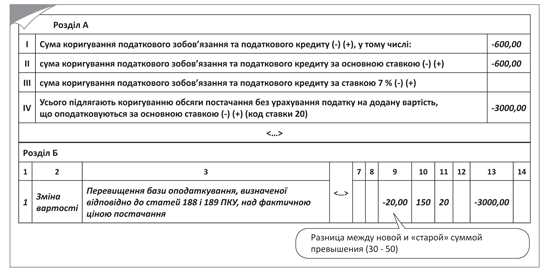

Приклад 10. Підприємство отримало аванс за товар А у кількості 150 шт. за ціною 180 грн./шт. (у тому числі ПДВ — 30 грн.). Тобто ціна товару без ПДВ досягла 150 грн./шт. Продажна вартість товару склала 27000 грн. (у тому числі ПДВ — 4500 грн.), але виявилася менше його ціни придбання (240 грн./шт., у тому числі ПДВ — 40 грн.). Ціна товару без ПДВ дорівнювала 200 грн./шт. Підприємство нарахувало ПЗ на суму перевищення в розмірі 1500 грн. ((200 - 150) x х 20 %) x 150 шт.). При цьому різниця між мінбазою і ціною постачання склала 50 грн. (потрапила в гр. 7 ПН).

Проте незабаром сторони переглянули умови договору і збільшили продажну ціну товару до 204 грн./шт. (у тому числі ПДВ — 34 грн.). Нова ціна товару без ПДВ дорівнює 170 грн./шт. Відповідно, різниця між мінбазою і новою ціною постачання зменшилася до 30 грн. (200 - 170).

На дату відвантаження товару (перша подія після зміни ціни) підприємство складає:

• РК до звичайної ПН, яку отримав покупець (рис. 10). За допомогою його постачальник коригує ціну товару, вказану в ПН, складеній на передоплату;

Рис. 10. Приклад заповнення РК до звичайної ПН на передоплату

• РК до ПН на «дотягування до мінбази» (рис. 11).

Рис. 11. Приклад заповнення РК до ПН на «дотягування до мінбази» при зміні ціни

Документи і скорочення Шпаргалки бухгалтера

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ЄРПН — Єдиний реєстр податкових накладних.

ПЗ — податкове зобов’язання.

ПК — податковий кредит.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.