Юридические тонкости

Для того, чтобы та или иная операция подпала под объект обложения НДС, она должна одновременно (п. 185.1 НКУ):

• соответствовать определению «поставки» (п.п. 14.1.191 НКУ, п.п. 14.1.185 НКУ). В случае с передачей имущества — «поставки товаров»;

• место ее поставки должно находиться на таможенной территории Украины согласно ст. 186 НКУ.

Напомним, поставкой товаров является любая передача права на распоряжение товарами как собственник, в том числе продажа, обмен или дарение такого товара, а также поставки товаров по решению суда (п.п. 14.1.191 НКУ).

Происходит ли передача прав собственности в случае взноса имущества в уставный фонд? Да. Согласно ч. 1 ст. 115 ГКУ, хозяйственное общество, которому участники общества передали имущество в качестве вклада в уставный капитал, является собственником такого имущества. То есть общество получает основные средства в собственность в обмен на его корпоративные права. А значит, проведенная операция подпадает под определение «поставка товаров».

Учитывая то, что такая операция проходит на территории Украины, она подлежит НДС-обложению в общем порядке (категория 101.04 ЗІР ГФСУ). Устав в этом случае будет тем ГП-договором, на основании которого осуществляется передача имущества.

Кстати, даже если взнос в уставный фонд делает нерезидент, такая операция также облагается НДС при ввозе имущества на территорию Украины (письмо ГФСУ от 23.12.16 г. № 27883/6/99-99-15-03-02-15; категория 101.04 ЗІР ГФСУ).

Ну а раз так, то данная операция будет облагаться НДС в общем порядке по основной ставке НДС (20 %) (категория 101.04 ЗІР ГФСУ).

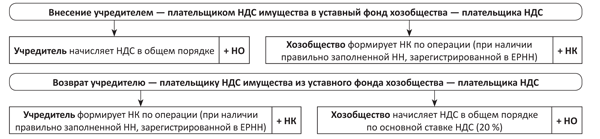

Вот и выходит, что для учредителя (см. рисунок):

• взнос имущества в уставный фонд пройдет с начислением НДС-обязательств;

• при возврате имущества, в случае если предприятие «А» выйдет из состава учредителей, у него возникнет право на НК по операции (категория 101.13 ЗІР ГФСУ). Конечно же, при наличии правильно оформленной и зарегистрированной в ЕРНН налоговой накладной (НН).

Для хозобщества — эмитента корпоративных прав (см. рисунок):

• при получении имущества в качестве взноса в уставный фонд от учредителя — плательщика НДС возникнет право на НК (категория 101.13 ЗІР ГФСУ). Конечно, при наличии правильно оформленной и зарегистрированной в ЕРНН НН;

• возврат учредителю имущества, предварительно внесенного в уставный фонд общества, состоится с начислением НДС-обязательств (письма ГФСУ от 10.02.16 г. № 2746/6/99-99-19-02-02-15 и от 28.01.16 г. № 1665/6/99-99-19-03-02-15).

НДС-обложение операций по внесению и возврату имущества в уставный фонд

База налогообложения

Базой НДС-обложения будет договорная стоимость имущества, которое передается в обмен на корпоративные права (п. 188.1 НКУ). Но! В то же время она не может быть меньше минимальной базы обложения НДС, установленной п. 188.1 НКУ. Такой минимальной планкой:

• для товаров является цена их приобретения;

• для самостоятельно изготовленной продукции — обычная цена;

• для необоротных активов — их балансовая (остаточная) стоимость по данным бухучета, которая сложилась по состоянию на начало отчетного периода, в течение которого осуществляются такие операции (при отсутствии учета необоротных активов — исходя из обычных цен).

Если окажется, что база обложения НДС не превышает минимальный предел, то учредителю (при внесении имущества) или хозобществу (при его возврате) придется дотянуть базу налогообложения до указанного выше уровня*.

* О том, как это делать, читайте в Теме недели «Минбаза НДС: примеры расчета» // «БН», 2016, № 41.

Датой возникновения НДС-обязательств (а также оформления НН и начисления НО) станет дата передачи имущества в распоряжение хозобществу (своеобразная «дата отгрузки»). Подтверждением тому, что учредитель выполнил свои обязательства, будет акт приемки-передачи ОС, подписанный обеими сторонами**.

** Подробнее об этом читайте в консультации «Вносим основные средства в уставный капитал: когда начислять налоговые обязательства» // «БН», 2015, № 49.

Теперь рассмотрим все сказанное на примере.

Пример. Предприятие «А» передало в уставный фонд предприятия «Б» объект ОС — здание. Первоначальная стоимость здания — 500 тыс. грн. На начало месяца, в котором состоялась передача, остаточная стоимость объекта равнялась 480 тыс. грн., а сумма начисленного износа — 20 тыс. грн.

Справедливая стоимость переданного объекта, согласованная учредителями, равна 540 тыс. грн. (в том числе НДС — 90 тыс. грн.). Соответственно, стоимость объекта без НДС составила 450 тыс. грн. (см. таблицу ниже).

Учет передачи в уставный фонд объекта ОС

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| Предприятие «А» передает объект ОС в уставный фонд предприятия «Б» | |||

| 1. Подготовлен объект ОС к передаче в уставный фонд предприятия «Б» | |||

| • списана сумма начисленного износа по объекту | 131 | 103 | 20000 |

| • переведен объект ОС в состав необоротных активов, удерживаемых для продажи | 286 | 103 | 480000 |

| 2. Передан объект ОС по справедливой стоимости, согласованной учредителями (форма № ОЗ-1) | 377 | 712 | 540000 |

| 3. Начислены НО по НДС при передаче объекта ОС | 712 | 641 | 90000 |

| 4. Начислены НО на разницу между балансовой стоимостью переданного объекта ОС и справедливой стоимостью, согласованной учредителями ((480000 - 450000) × 20 %) | 949 | 641 | 6000 |

| 5. Списана балансовая стоимость переданного объекта | 943 | 286 | 480000 |

| 6. Отражено приобретение фининвестиции в виде доли в уставном фонде | 141 | 377 | 540000 |

| Предприятие «Б» получает объект ОС от предприятия «А» | |||

| 1. Сформирован (увеличен) уставный фонд хозобщества (отражена задолженность учредителей) | 461 | 40 | 1000000 |

| 2. Получен объект ОС в качестве взноса в уставный фонд (сформирована первоначальная стоимость полученного объекта ОС исходя из суммы, согласованной учредителями) | 152 | 461 | 450000 |

| 3. Отражен НК (при наличии правильно заполненной и зарегистрированной НН) | 641/НДС | 461 | 90000 |

| 4. Введен в эксплуатацию объект ОС (форма № ОЗ-1) | 103 | 152 | 450000 |

Исключения из правил

Как гласит ст. 190 ГКУ, имуществом как особым объектом считаются отдельная вещь, совокупность вещей, а также имущественные права и обязанности.

А значит, это может быть как товар, так и целые имущественные комплексы, недвижимость (здания и сооружения, земельные участки), а также ценные бумаги, имущественные права и другое имущество (к примеру, машины, оборудование, транспортные средства).

Операции по поставке некоторых из приведенных объектов могут освобождаться от обложения НДС.

В рассматриваемой ситуации (передача учредителем имущества хозобществу) среди таких операций можно выделить две:

1. Поставка жилья (кроме первой поставки). Согласно п.п. 197.1.14 НКУ, под освобождение от НДС-обложения попадают операции по поставке жилья (объектов жилищного фонда), кроме их первой поставки.

Кстати, первой поставкой жилья (объекта жилищного фонда) считается:

• первая передача готового нового жилья (объекта жилищного фонда) в собственность покупателя;

• первая продажа реконструированного или капитально отремонтированного жилья (объекта жилищного фонда) покупателю.

Сюда также относится первая продажа дачных или садовых домов, а также любых других объектов собственности, зарегистрированных согласно законодательству как жилье (жилищный фонд).

Такие операции облагаются НДС в общем порядке. Исключение составляют операции по первой поставке доступного жилья и жилья, строящегося с привлечением государственных средств. Они освобождаются от НДС-обложения.

Если же передача учредителем жилья в уставный фонд хозобщества не подпадает под определение «первой поставки», на такую операцию распространяется НДС-льгота.

2. Поставка земельных участков. Следующая НДС-льгота прописана в п.п. 197.1.21 НКУ. Согласно данной норме, от начисления НДС освобождается поставка (продажа, передача) земельных участков, земельных долей (паев), кроме тех, которые размещены под объектами недвижимого имущества и включаются в их стоимость в соответствии с законодательством (с учетом положений абзаца первого п.п. 197.1.13 НКУ).

Напомним, что в абзаце первом п.п. 197.1.13 НКУ речь идет об освобождении от НДС-обложения операций по бесплатной приватизации жилищного фонда и приусадебных земельных участков, а также услуг, получение которых является обязательным условием для приватизации.

И хотя с точки зрения п.п. 14.1.138 НКУ земельные участки не входят в состав основных средств, в широкое понятие «имущества» они точно попадают. А значит, учредитель их может передать в уставный фонд хозобщества и при этом воспользоваться льготой по НДС. То есть ему не придется начислять НДС по такой операции.

Но! Как в первом, так и во втором случае продавец обязан выписать НН и зарегистрировать ее в ЕРНН. Вот только при ее заполнении поставщику нужно:

• в гр. 8 раздела Б указать код ставки «903» (операция, освобожденная от НДС);

• в гр. 9 раздела Б — код льготы «14060423» (в случае поставки жилья) согласно Справочнику налоговых льгот, являющихся потерями доходов бюджета по состоянию на 01.10.17 г. от 27.09.17 г. № 84/1 или «14060430» (если передается земельный участок) по Справочнику прочих налоговых льгот по состоянию на 01.10.17 г. от 27.09.17 г. № 84/2;

• при этом поля II – IV, посвященные начислению НДС, а также поля V – VIII, в которых отражаются объемы поставки, на которые такой НДС начисляется, и поле X раздела А НН оставить пустыми*.

* Подробнее в консультации «Налоговая накладная — 2017: подсказки на все случаи жизни» // «БН», 2017, № 14.

Что касается товаров, то здесь тоже есть нюансы. Например, при передаче некоторых видов товаров поставщик будет применять не основную ставку НДС 20 %, а пониженную — ставку НДС 7 %. Например, при передаче в уставный фонд (п.п. «в» п. 193.1 НКУ):

• лекарственных средств, разрешенных для производства и применения в Украине и внесенных в Госреестр лекарственных средств, а также медизделий, входящих в перечень, утвержденный постановлением Кабмина от 03.09.14 г. № 410;

• лекарственных средств, медизделий и/или медоборудования, разрешенных для применения в рамках клинических испытаний, разрешение на проведение которых предоставлено МОЗ.

Выводы:

- Передача учредителем имущества в уставный фонд другого предприятия является поставкой, а значит, такая операция попадает под НДС-обложение. Соответственно, эмитент получает право на НК по операции (при наличии правильной НН, зарегистрированной в ЕРНН).

- Учредителю не придется начислять НДС-обязательства при передаче жилья (за исключением первой поставки таких объектов) и земельных участков в уставный фонд общества. Кроме того, в случае передачи медицинских товаров применяется пониженная медставка НДС 7 %.