Юридичні тонкощі

Для того щоб та чи інша операція підпадала під об’єкт обкладення ПДВ, вона повинна одночасно (п. 185.1 ПКУ):

• відповідати визначенню «постачання» (п.п. 14.1.191 ПКУ; п.п. 14.1.185 ПКУ). У випадку з передачею майна — «постачання товарів»;

• місце її постачання повинне знаходитися на митній території України згідно зі ст. 186 ПКУ.

Нагадаємо, постачанням товарів є будь-яка передача права на розпорядження товарами як власник, у тому числі продаж, обмін або дарування такого товару, а також постачання товарів за рішенням суду (п.п. 14.1.191 ПКУ).

Чи відбувається передача прав власності в разі внеску майна до статутного фонду? Так. Згідно з ч. 1 ст. 115 ЦКУ господарське товариство, якому учасники товариства передали майно як вклад у статутний капітал, є власником такого майна. Тобто товариство отримує основні засоби у власність в обмін на його корпоративні права. Тобто проведена операція підпадає під визначення «постачання товарів».

Враховуючи те, що така операція здійснюється на території України, вона підлягає ПДВ-обкладенню в загальному порядку (категорія 101.04 ЗІР ДФСУ). Статут у цьому випадку буде тим ЦП-договором, на підставі якого здійснюється передача майн

До речі, навіть якщо внесок до статутного фонду робить нерезидент, така операція також обкладається ПДВ при ввезенні майна на територію України (лист ДФСУ від 23.12.16 р. № 27883/6/99-99-15-03-02-15; категорія 101.04 ЗІР ДФСУ).

Ну а коли так, то ця операція обкладатиметься ПДВ у загальному порядку за основною ставкою ПДВ (20 %) (категорія 101.04 ЗІР ДФСУ).

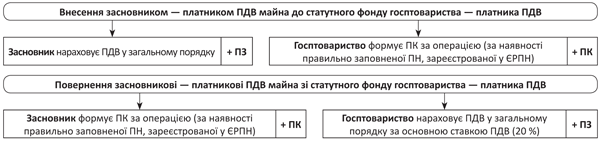

Ось і виходить, що для засновника (див. рисунок):

• внесок майна до статутного фонду пройде з нарахуванням ПДВ-зобов’язань;

• при поверненні майна, у випадку якщо підприємство «А» вийде зі складу засновників, у нього виникне право на ПК за операцією (категорія 101.13 ЗІР ДФСУ). Звичайно ж, за наявності правильно оформленої і зареєстрованої у ЄРПН податкової накладної (ПН).

Для госптовариства-емітента корпоративних прав (див. рисунок):

• при отриманні майна як внеску до статутного фонду від засновника — платника ПДВ виникне право на ПК (категорія 101.13 ЗІР ДФСУ). Звичайно, за наявності правильно оформленої і зареєстрованої у ЄРПН ПН;

• повернення засновникові майна, заздалегідь внесеного до статутного фонду суспільства, відбудеться з нарахуванням ПДВ-зобов’язань (листи ДФСУ від 10.02.16 р. № 2746/6/99-99-19-02-02-15 і від 28.01.16 р. № 1665/6/99-99-19-03-02-15).

ПДВ-обкладення операцій із внесення і повернення майна до статутного фонду

База оподаткування

Базою ПДВ-обкладення буде договірна вартість майна, яке передається в обмін на корпоративні права (п. 188.1 ПКУ). Але! У той же час вона не може бути менше мінімальної бази обкладення ПДВ, встановленої п. 188.1 ПКУ. Такою мінімальною планкою:

• для товарів є ціна їх придбання;

• для самостійно виготовленої продукції — звичайна ціна;

• для необоротних активів — їх балансова (залишкова) вартість за даними бухобліку, яка склалася станом на початок звітного періоду, протягом якого здійснюються такі операції (за відсутності обліку необоротних активів — виходячи із звичайних цін).

Якщо виявиться, що база обкладення ПДВ не перевищує мінімальну межу, то засновнику (при внесенні майна) або госптовариству (при його поверненні) доведеться дотягнути базу оподаткування до вказаного вище рівня*.

* Про те, як це робити, читайте в Темі тижня «Мінбаза ПДВ: приклади розрахунку» // «БТ», 2016, № 41.

Датою виникнення ПДВ-зобов’язань (а також оформлення ПН і нарахування ПЗ) стане дата передачі майна в розпорядження госптовариству (своєрідна «дата відвантаження»). Підтвердженням того, що засновник виконав свої зобов’язання, буде акт приймання-передачі ОЗ, підписаний обома сторонами**.

** Детальніше про це читайте в консультації «Вносимо основні засоби у статутний капітал: коли нараховувати податкові зобов’язання» // «БТ», 2015, № 49.

Тепер розглянемо усе сказане на прикладі.

Приклад. Підприємство «А» передало до статутного фонду підприємства «Б» об’єкт ОЗ — будівлю. Первісна вартість будівлі — 500 тис. грн. На початок місяця, у якому відбулася передача, залишкова вартість об’єкта дорівнювала 480 тис. грн., а сума нарахованого зносу — 20 тис. грн.

Справедлива вартість переданого об’єкта, погоджена засновниками, дорівнює 540 тис. грн. (у тому числі ПДВ — 90 тис. грн.). Відповідно, вартість об’єкта без ПДВ склала 450 тис. грн. (див. таблицю нижче).

Облік передачі до статутного фонду об’єкта ОЗ

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | ||

| Підприємство «А» передає об’єкт ОЗ до статутного фонду підприємства «Б» | |||

| 1. Підготовлено об’єкт ОЗ до передачі до статутного фонду підприємства «Б» | |||

| • списано суму нарахованого зносу за об’єктом | 131 | 103 | 20000 |

| • переведено об’єкт ОЗ до складу необоротних активів, що утримуються для продажу | 286 | 103 | 480000 |

| 2. Передано об’єкт ОЗ за справедливою вартістю, погодженою засновниками (форма № ОЗ-1) | 377 | 712 | 540000 |

| 3. Нараховано ПЗ з ПДВ при передачі об’єкта ОЗ | 712 | 641 | 90000 |

| 4. Нараховано ПЗ на різницю між балансовою вартістю переданого об’єкта ОЗ і справедливою вартістю, погодженою засновниками ((480000 - 450000) х 20 %) | 949 | 641 | 6000 |

| 5. Списано балансову вартість переданого об’єкта | 943 | 286 | 480000 |

| 6. Відображено придбання фінінвестиції у вигляді частки у статутному фонді | 141 | 377 | 540000 |

| Підприємство «Б» отримує об’єкт ОЗ від підприємства «А» | |||

| 1. Сформовано (збільшено) статутний фонд госптовариства (відображено заборгованість засновників) | 461 | 40 | 1000000 |

| 2. Отримано об’єкт ОЗ як внесок до статутного фонду (сформовано первісну вартість отриманого об’єкта ОЗ виходячи із суми, погодженої засновниками) | 152 | 461 | 450000 |

| 3. Відбображено ПК (за наявності правильно заповненої і зареєстрованої ПН) | 641/ПДВ | 461 | 90000 |

| 4. Введено в експлуатацію об’єкт ОЗ (форма № ОЗ-1) | 103 | 152 | 450000 |

Винятки з правил

Як свідчить ст. 190 ЦКУ, майном як особливим об’єктом вважаються окрема річ, сукупність речей, а також майнові права та обов’язки.

Тобто це може бути як товар, так і цілі майнові комплекси, нерухомість (будівлі і споруди, земельні ділянки), а також цінні папери, майнові права й інше майно (приміром, машини, устаткування, транспортні засоби).

Операції з постачання деяких з наведених об’єктів можуть звільнятися від обкладення ПДВ.

У цій ситуації (передача засновником майна госптовариству) серед таких операцій можна виділити дві:

1. Постачання житла (окрім першого постачання). Згідно з п.п. 197.1.14 ПКУ під звільнення від ПДВ-обкладення потрапляють операції з постачання житла (об’єктів житлового фонду), окрім їх першого постачання.

До речі, першим постачанням житла (об’єкта житлового фонду) вважається:

• перша передача готового нового житла (об’єкта житлового фонду) у власність покупця;

• перший продаж реконструйованого або капітально відремонтованого житла (об’єкта житлового фонду) покупцеві.

Сюди також відноситься перший продаж дачних або садових будинків, а також будь-яких інших об’єктів власності, зареєстрованих згідно із законодавством як житло (житловий фонд).

Такі операції обкладаються ПДВ у загальному порядку. Виняток становлять операції з першого постачання доступного житла і житла, що будується із залученням державних коштів. Вони звільняються від ПДВ-обкладення.

Якщо ж передача засновником житла до статутного фонду госптовариства не підпадає під визначення «першого постачання», на таку операцію поширюється ПДВ-пільга.

2. Постачання земельних ділянок. Наступна ПДВ-пільга прописана в п.п. 197.1.21 ПКУ. Згідно з цією нормою від нарахування ПДВ звільняється постачання (продаж, передача) земельних ділянок, земельних часток (паїв), окрім тих, які розміщені під об’єктами нерухомого майна і включаються у їх вартість відповідно до законодавства (з урахуванням положень абзацу першого п.п. 197.1.13 ПКУ).

Нагадаємо, що в абзаці першому п. 197.1.13 ПКУ йдеться про звільнення від ПДВ-обкладення операцій з безкоштовної приватизації житлового фонду і присадибних земельних ділянок, а також послуг, отримання яких є обов’язковою умовою для приватизації.

І хоча з погляду п.п. 14.1.138 ПКУ земельні ділянки не входять до складу основних засобів, у широке поняття «майна» вони точно потрапляють. Тобто засновник їх може передати до статутного фонду госптовариства і при цьому скористатися пільгою з ПДВ. Тобто йому не доведеться нараховувати ПДВ за такою операцією.

Але! Як у першому, так і в другому випадку продавець зобов’язаний виписати ПН і зареєструвати її у ЄРПН. Ось тільки при її заповненні постачальникові треба:

• у гр. 8 розділу Б вказати код ставки «903» (операція, звільнена від ПДВ);

• у гр. 9 розділу Б — код пільги «14060423» (у разі постачання житла) згідно з Довідником податкових пільг, що є втратами доходів бюджету станом на 01.10.17 р. від 27.09.17 р. № 84/1 або «14060430» (якщо передається земельна ділянка) за Довідником інших податкових пільг станом на 01.10.17 р. від 27.09.17 р. № 84/2;

• при цьому поля II — IV, присвячені нарахуванню ПДВ, а також поля V — VIII, у яких відображаються обсяги постачання, на які такий ПДВ нараховується, і поле X розділу А ПН залишити порожніми***.

*** Детальніше — у консультації «Податкова накладна — 2017: підказки на усі випадки життя» // «БТ», 2017, № 14.

Що стосується товарів, то тут теж є нюанси. Наприклад, при передачі деяких видів товарів постачальник застосовуватиме не основну ставку ПДВ 20 %, а знижену — ставку ПДВ 7 %. Наприклад, при передачі до статутного фонду (п. п. «в» п. 193.1 ПКУ):

• лікарських засобів, дозволених для виробництва і застосування в Україні та внесених у Держреєстр лікарських засобів, а також медвиробів, що входять до переліку, затвердженого постановою Кабміну від 03.09.14 р. № 410;

• лікарських засобів, медвиробів та/або медобладнання, дозволених для застосування в межах клінічних випробувань, дозвіл на проведення яких наданий МОЗ.

Висновки

- Передача засновником майна до статутного фонду іншого підприємства є постачанням, тобто така операція потрапляє під ПДВ-обкладення. Відповідно, емітент отримує право на ПК за операцією (за наявності правильної ПН, зареєстрованої у ЄРПН).

- Засновникові не доведеться нараховувати ПДВ-зобов’язання при передачі житла (за винятком першого постачання таких об’єктів) і земельних ділянок до статутного фонду суспільства. Крім того, у разі передачі медичних товарів застосовується знижена медставка ПДВ 7 %.