Реестр заблокированных НН/РК

Система блокировки НН/РК вновь заработала с 22.03.18 г., но уже по новым правилам (см. статью «Критерии блокировки налоговых накладных: попытка № 2» // «БН», 2018, № 11). И хотя они не слишком отличаются от предыдущего порядка блокировки, все же содержат в себе некоторые новшества.

Так, Кабмин поручил ГФСУ** (п. 8 Порядка блокировки № 117***):

** Что полностью соответствует требованиям п. 421.2 НКУ.

• сформировать и вести в открытом доступе отдельный Реестр НН/РК, регистрация которых приостановлена;

• ежедневно публиковать данные такого Реестра на своем официальном сайте.

Конечно, для создания такого «блокировочного» Реестра налоговикам понадобилось время. Теперь результат их работы вы можете оценить в Электронном кабинете.

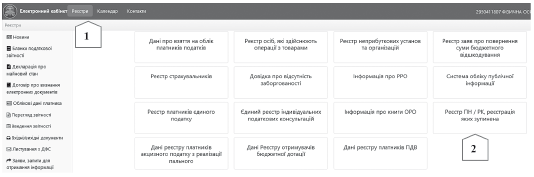

Где найти «блокировочный» Реестр. Для того, чтобы узнать о судьбе той или иной заблокированной НН/РК, вам необходимо (рис. 1):

• зайти в открытую часть Электронного кабинета (напомним: для этого не нужно проходить идентификацию);

• в верхней части окна зайти в раздел «Реєстри»;

• в появившемся меню выбрать «Реєстр ПН/РК, реєстрація яких зупинена».

Рис. 1. Где находится Реестр заблокированных НН/РК

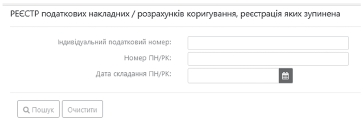

После того, как перед вами откроется новое окошко, введите данные той заблокированной НН/РК, о которой вы хотите узнать (рис. 2). То есть ИНН поставщика, номер заблокированной НН/РК и дату ее составления. Затем нажмите кнопку «Пошук».

Рис. 2. Окно поиска НН/РК в «блокировочном» Реестре

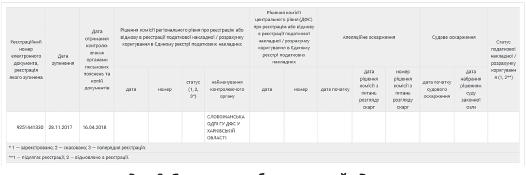

Если система найдет запрашиваемый документ, перед вами появится таблица. Она и является «блокировочным» Реестром (рис. 3). Кстати, он полностью соответствует форме, которая утверждена Порядком блокировки № 117 (приложение 1).

Рис. 3. Как выглядит «блокировочный» Реестр

Дождались! Показатели D и P

Плательщики НДС наверняка знают: НН/РК освобождается от мониторинга, в том числе если плательщик НДС одновременно соответствует двум показателям:

• показатель «налоговой нагрузки» (D) за последние 12 календарных месяцев превышает 3 %;

• общая сумма НДС в НН/РК, направленных на регистрацию в ЕРНН за отчетный месяц (Р), не более чем на 40 % превышает максимальную месячную сумму НДС в зарегистрированных НН за последние 12 календарных месяцев (Рм). То есть выполняется условие: Р < Рм х 1,4.

Так вот, п.п. 3 п. 3 Порядка блокировки № 117 обязывает ГФСУ ежемесячно рассчитывать показатель D (по состоянию на первое число календарного месяца) и каждого 10 числа делать доступным плательщику НДС в Электронном кабинете. Однако возможность ознакомиться с показателем D у плательщиков НДС появилась только сейчас.

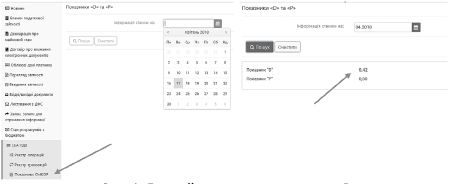

Где найти рассчитанный показатель D. Для этого:

• зайдите в приватную часть Электронного кабинета (пройдите этап идентификации);

• выберите раздел «СЕА ПДВ»;

• перейдите в подраздел «Показники СМОКР».

Далее выберите месяц, по состоянию на первое число которого вы хотите узнать значение показателя D. Для этого нажмите на любое число такого месяца из появившегося меню, а затем — на кнопку «Пошук». В появившемся окне вы увидите искомое значение (рис. 4).

Рис. 4. Где найти значение показателя D

Обратите внимание! Несмотря на то, что в разделе «Показники СМОКР» есть строка для расчета показателя Р, данные о нем пока не высвечиваются.