Учет расходов на выращивание

Для того чтобы правильно вести учет расходов на выращивание рассады овощей в теплицах, нужно правильно классифицировать объект учета. Чтобы это сделать, надо заглянуть в П(С)БУ 30 «Биологические активы». В дополнении 1 «Примеры биологических активов и сельскохозяйственной продукции» этого стандарта прямо указано: саженцы, выращенные в рассадниках (теплицах), — это дополнительные биологические активы.

Из этого следует, что рассада овощей с точки зрения бухучета является дополнительным биологическим активом. А потому выращивание и реализацию такого актива в учете следует отражать по правилам, присущим учету таких активов.

То есть учет расходов на выращивание рассады ведут на счете 23 «Производство» (см. рис. 1 ниже).

Рис. 1. Правила отражения операций на счете 23

В разрезе этого счета каждое предприятие открывает соответствующий аналитический счет, на котором собираются расходы на выращивание определенного вида рассады в разрезе статей расходов, указанных в П(C)БУ 16 «Расходы» (п. 17 П(C)БУ 30).

Себестоимость реализованной продукции состоит из производственной себестоимости продукции, которая была реализована в течение отчетного периода, распределенных общепроизводственных и сверхнормативных производственных расходов (п. 2.7 Методрекомендаций № 132).

Перечень расходов, которые формируют производственную себестоимость рассады, на каждом предприятии свой. В то же время есть примерный перечень основных статей расходов, которые формируют производственную себестоимость продукции растениеводства, а именно рассады. Приведем перечень таких статей.

1. Расходы на оплату труда. Включают начисленную основную и дополнительную заработную плату штатных работников, наемных и привлеченных лиц, занятых непосредственно на выращивании рассады в теплицах (Дт 231 — Кт 661). То есть работников, которые занимались обработкой почвы в теплице, посевом семян, уходом за саженцами и т. п.

2. Прямые материальные расходы. Отражают расход:

• семян и посадочного материала (собственного производства и приобретенных на стороне) (Дт 231 — Кт 201, 27);

• удобрений минеральных и органических (Дт 231 — Кт 208);

• средств защиты растений: стоимость пестицидов, гербицидов и других химсредств (Дт 231 — Кт 208);

• нефтепродуктов, то есть затраты топлива и смазочных материалов на работу машинно-тракторного парка и других сельхозмашин в теплицах (Дт 231 — Кт 203);

• расходы запчастей, использованных для замены отработанных деталей машин и оборудования, которое находится в самой теплице, использованных во время ремонта, а также расход других материалов, необходимых для выращивания рассады, например, рабочего инвентаря (Дт 231 — Кт 207), и т. п.

3. Другие прямые расходы. В эту статью включаются все другие расходы, которые могут быть связаны с производством рассады. А именно расходы в виде:

• отчислений на соцмероприятия, то есть начисление на фонд оплаты труда ЕСВ (Дт 231 — Кт 651);

• амортизации основных средств, которые принимают участие в выращивании рассады, то есть амортизацию самой теплицы и оборудования в ней (Дт 231 — Кт 13);

• другие расходы, прямо связанные с выращиванием рассады: плата за аренду паев, налог на имущество, страхование посевов, стоимость работ, выполненных сторонними организациями и собственными вспомогательными производствами (Дт 23 — Кт 64, 63, 685 и 234).

4. Общепроизводственные расходы. Отражают расходы, которые связаны с выращиванием не только рассады, но и других культур. Например, зарплату агрономов.

Внимание! В п. 2.21 Методрекомендаций № 132 установлено, что в сельхозпредприятиях общепроизводственные расходы не разделяются на постоянные и переменные. В состав общепроизводственных расходов входят отдельные виды расходов, которые касаются всех направлений деятельности хозяйства. Эти расходы учитывают на отдельном субсчете счета 91 и в конце года распределяют между основными отраслями и объектами расходов пропорционально сумме прямых расходов (без расходов основных материалов: кормов, семян, сырья). То есть списывают с кредита счета 91 на дебет субсчета 231.

Варианты оприходования рассады

Выращенную рассаду следует оприходовать в состав активов предприятия. То есть следует провести первоначальное признание такого дополнительного биологического актива.

Оприходовать на баланс рассаду следует в зависимости от того, какой именно вариант оценки таких активов избрало предприятие:

• по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи;

• по производственной себестоимости, сформированной в соответствии с П(С)БУ 16.

Каждое предприятие избирает способ оценки дополнительных биологических активов самостоятельно. Об это оно должно указать в учетной политике предприятия.

Чтобы вам было легче выбрать, какой вариант оценки избрать, рассмотрим далее каждый из них.

Справедливая стоимость

Предприятия, которые оприходуют выращенную рассаду по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, принимают ее на баланс только после того, как она будет отделена (выкопана) от земли.

При этом делают проводку по дебету субсчета 211 «Текущие биологические активы растениеводства, оцененные по справедливой стоимости» в корреспонденции с кредитом субсчета 231.

К сведению! Справедливой стоимостью считают сумму, за которую можно продать актив при обычных условиях на определенную дату (п. 4 П(С)БУ 19 «Объединение предприятий»). То есть определение справедливой стоимости дополнительных биологических активов основывается на ценах активного рынка.

Для определения справедливой цены анализируются ценовые предложения постоянных контрагентов и цены предприятий региона, которые продают подобные биологические активы.

В то же время, при условии отсутствия существенных негативных изменений в технологической, рыночной, экономической или правовой среде, в которой действует предприятие, справедливую стоимость биологических активов определяют по последней рыночной цене операции с такими активами (п. 5.3 Методрекомендаций № 1315).

Справедливая стоимость, по которой оприходуется рассада, фиксируется в первичных документах. А именно в бухгалтерской справке.

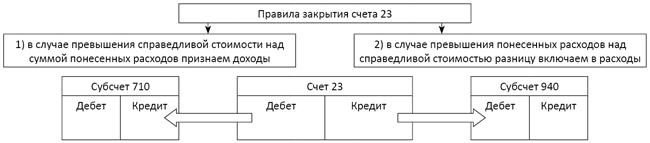

Обратите внимание! Оценка рассады по справедливой стоимости никак не связана с расходами, понесенными на выращивание такого актива.

А потому, чтобы корректно закрыть счет 23, на котором были накоплены расходы по выращиванию, придется признать или расходы, или доходы от первоначального признания биологических активов. Иначе говоря, на сумму разницы между справедливой стоимостью оприходованной рассады и суммой понесенных расходов, связанных с их биологическими превращениями, осуществляются такие записи (см. рис. 2).

Рис. 2. Правила закрытия счета 23 при оценке рассады по справедливой стоимости

Проведение таких записей оформляется бухгалтерской справкой, после того как будут полностью сформированы расходы на выращивание.

Производственная себестоимость

Если вы оцениваете выращенную рассаду по производственной себе стоимости, то выкопанные саженцы в учете следует отражать не как текущий биологический актив, а как продукцию сельхозпроизводства. То есть оприходовать выращенную рассаду следует на счете 27 «Продукция сельскохозяйственного производства».

Обращаем внимание! Определить производственную себестоимость рассады (то есть провести калькулирование выращивания такой сельхозпродукции) можно только в конце года. То есть после того, как будут распределены общепроизводственные расходы и сформированы полностью расходы на выращивание рассады.

К этому моменту рассаду, выкопанную из земли, учитывают по плановой себестоимости. Плановую себестоимость определяют опираясь на прогнозируемые цены на материалы, которые использованы для производства этой продукции.

После того, как в конце года будут сформированы и распределены общепроизводственные расходы, плановую себестоимость рассады следует довести до уровня фактических расходов и закрыть счет 23.

Проводить такую корректировку придется, пользуясь одним из способов исправления ошибок, то есть либо способом:

• «красное сторно». Этот метод применяют в случае, когда плановая себестоимость рассады превышает фактические расходы на ее производство;

• дополнительных проводок. Этот способ используют только в случае, когда, наоборот, плановая себестоимость меньше размера фактических расходов на выращивание рассады.

Внимание! Дотягивать плановую себестоимость рассады до уровня фактических расходов предприятие будет только в конце года. На этот момент все саженцы рассады, которые получит предприятие, уже будут или проданы, или использованы в хозяйственной деятельности (высажены, и от них получена сельхозпродукция). Поэтому корректировать плановую себестоимость до уровня фактической придется не через корректировку показателя счета 27, на который была оприходована рассада при отделении от земли, а через корректировку счетов расходов, на которые была списана такая продукция. Например, если саженцы были реализованы, то придется корректировать счет 90.

В случае же когда рассада использована для производства, то порядок корректировки будет зависеть от того, получена ли на конец года готовая продукция:

• если продукция еще не получена, то корректируют счет 23;

• если продукция получена и реализована — счет 90.

Пример. На выращивание рассады помидоров в теплице были понесены расходы в сумме 100000 грн. Получено 20 тыс. шт. саженцев. Из них 7 тысяч было высажено на поле, а 13 тыс. реализовано по 6000 грн. за тысячу штук.

Отразим в учете операции по реализации рассады при условии, что:

• вариант 1 — рассада была оценена по справедливой стоимости 5500 грн. за 1 тыс. шт.;

• вариант 2 — рассада была оприходована по плановой себестоимости 5100 грн. за 1 тыс. шт.

Стоимость 1 тыс. шт. саженцев на продажу составила 7200 грн. (в том числе НДС — 1200 грн.).

Размер общепроизводственных расходов, который приходится на рассаду помидоров и был определен в конце года, составил 8000 грн.

Учет выращивания и реализации рассады

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дебет | Кредит | ||

| 1. Понесены расходы на выращивание рассады помидоров | 231/саженцы | 20, 631, 661, 651, 13 | 100000,00 |

| Вариант 1. Оценка рассады по справедливой стоимости | |||

| 2. Оприходованы саженцы помидоров по справедливой стоимости (20 тыс. шт. х 5500 грн. за тыс. шт.) | 211 | 231/саженцы | 110000,00 |

| 3. Передано 7 тыс. шт. саженцев на посадку (7 тыс. шт. х 5500 грн. за тыс. шт.) | 231/помидоры | 211 | 38500,00 |

| 4. Признан доход от реализации саженцев (13 тыс. шт. х 7200 грн. за тыс. шт.) | 361 | 701 | 93600,00 |

| 5. Начислены налоговые обязательства по НДС | 701 | 641 | 15600,00 |

| 6. Списана стоимость реализованных саженцев (13 тыс. шт. х 5500 грн. за тыс. шт.) | 901 | 211 | 71500,00 |

| 7. Включены общепроизводственные расходы в состав расходов на выращивание | 231/саженцы | 91 | 8000,00 |

| 8. Признан доход от первоначального признания биологических активов (110000 грн. - 108000 грн.) | 231/саженцы | 710 | 2000,00 |

| 9. Определен финрезультат | 701 | 791 | 78000,00 |

| 791 | 901 | 71500,00 | |

| 710 | 791 | 2000,00 | |

| 10. Увеличена нераспределенная прибыль на сумму полученного финрезультата | 791 | 44 | 8500,00 |

| Вариант 2. Оценка рассады по производственной себестоимости | |||

| 2. Оприходованы саженцы помидоров по плановой себестоимости (20 тыс. шт. х 5100 грн. за тыс. шт.) | 27 | 231/саженцы | 102000,00 |

| 3. Передано 7 тыс. саженцев на посадку (7 тыс. шт. х 5100 грн. за тыс. шт.) | 231/помидоры | 27 | 35700,00 |

| 4. Начислен доход от реализации саженцев помидоров (13 тыс. шт. х 7200 грн. за тыс. шт.) | 361 | 701 | 93600,00 |

| 5. Отражены налоговые обязательства по НДС | 701 | 641 | 15600,00 |

| 6. Списана стоимость саженцев в себестоимость реализации (13 тыс. шт. х 5100 грн. за тыс. шт.) | 901 | 27 | 66300,00 |

| 7. Включены общепроизводственные расходы в состав расходов на выращивание | 231/саженцы | 91 | 8000,00 |

| 8. Находим разницу между плановой себестоимость саженцев и фактической стоимостью: 102000 - (100000 + 8000) = - 6000 (грн). Распределяем эту сумму пропорционально количеству саженцев, использованных для выращивания помидоров (7 : 20) и для продажи саженцев (13 : 20). И методом дополнительных проводок корректируем ранее сделанные проводки: | |||

| • относительно саженцев, переданных для выращивания помидоров (6000 х 7 : 20) | 231/помидоры | 231/саженцы | 2100,00 |

| • относительно реализованных саженцев (6000 х 13 : 20) | 901 | 231/саженцы | 3900,00 |

| 9. Определен финрезультат | 701 | 791 | 78000,00 |

| 791 | 901 | 70200,00 | |

| 10. Увеличена нераспределенная прибыль на сумму полученного финрезультата | 791 | 44 | 7800,00(1) |

| (1) Мы получили разные суммы финрезультата от продажи рассады при оценке ее разными способами. Но если учесть финрезультат от продажи готовой продукции, полученной из рассады (помидоров), то увидим, что метод оценки на конечный результат не влияет, поскольку финрезультат выравнивается после подведения итога по этим двум видам операций. | |||

Выводы

- Рассада овощей с точки зрения бухучета является дополнительным биологическим активом.

- Учет расходов на выращивание рассады аграрии ведут на счете 23 «Производство».

- Оприходуют на баланс рассаду либо по справедливой стоимости, либо по фактической себестоимости.

- Фактическую себестоимость рассады можно определить только в конце года, когда будут распределены общепроизводственные расходы. До этого времени рассаду учитывают по плановой себестоимости, которую в конце года доводят до фактической путем корректировки или дополнительных проводок.

Документы статьи

Методрекомендации № 132 — Методические рекомендации по планированию, учету и калькуляции себестоимости продукции (работ, услуг) сельскохозяйственных предприятий, утвержденные приказом Минагрополитики от 18.05.01 г. № 132.

Методрекомендации № 1315 — Методические рекомендации по бухгалтерскому учету биологических активов, утвержденные приказом Минфина от 29.12.06 г. № 1315.