* См. статью «Расчет корректировки к налоговой накладной: ГФСУ меняет правила заполнения» // «БН», 2018, № 15.

Причина задвоений

На наш взгляд, она довольно банальна — система, настроенная на новый порядок заполнения РК, не может воспринять корректировки, проведенные ранее к налоговой накладной (НН), и просто суммирует данные, указанные в таких РК.

Но налоговики уверены: виноваты в этом сами плательщики НДС, которые неправильно проводили корректировку НН, в результате чего (категория 101.15 ЗІР ГФСУ):

• по одному номеру строки НН теперь учитывается две и более товарных позиций;

• были одновременно откорректированы количественные и стоимостные показатели одной товарной позиции (в одной строке заполнялись графы 7 — 10);

• корректировка цены была проведена в гр. 8 РК (вместо гр. 9 РК) или корректировка количества — в гр. 10 РК (вместо гр. 7 РК).

Чтобы исправить ситуацию, плательщикам НДС, которые захотят составить к такой «старой» НН очередной РК (уже по новым правилам), необходимо сначала привести данные, указанные в такой НН, в современный формат (чтобы система смогла их понять).

То есть составить дополнительный (так сказать, промежуточный) РК с причиной корректировки «усунення неоднозначностей». С помощью такого РК плательщик НДС сможет отсторнировать строки НН, которые в результате предыдущих корректировок содержат ошибки (неоднозначности), и добавить новые строки с правильными показателями.

И только после этого можно будет выписывать следующий РК (в зависимости от того, какой вид корректировки требуется провести — изменить цену, номенклатуру или вернуть товар/предоплату).

Порядок заполнения промежуточного РК

Контролеры предлагают заполнять такой промежуточный РК следующим образом:

1. С помощью первой строки аннулируем в НН ошибочные данные. Для этого:

• в гр. 1 поставьте порядковый номер строки, в которой допущена ошибка;

• в гр. 2 укажите причину корректировки — «усунення неоднозначностей»;

• в гр. 3 — 6 перенесите значения гр. 2— 5 корректируемой НН;

• в гр. 7 укажите количество товара/услуги из гр. 6 НН, но уже со знаком «-»;

• гр. 8 — 10 пропустите (оставьте пустыми).

Пусть вас не смущает то, что в «аннулирующей» строке не будет указана цена товара/услуги (при этом количество и объем поставки отражены). Да, в таком случае бухгалтерское ПО просигнализирует о наличии в РК арифметических ошибок. Однако такой документ легко пройдет проверку структуры. А значит, его можно зарегистрировать в ЕРНН;

• в гр. 11 — 12 перенесите данные из граф 8 и 9 НН;

• в гр. 13 внесите объем поставки из гр. 10 НН, но с учетом проведенных ранее корректировок (со знаком «-»).

2. В следующих строках укажите данные так, как они должны выглядеть согласно новым правилам заполнения РК. То есть:

• в гр. 1 поставьте следующий порядковый номер строки НН, которого в ней еще не было;

• в гр. 2 повторите причину корректировки «усунення неоднозначностей»;

• в гр. 3 — 8 и 11 — 13 — правильные данные;

• гр. 9 и гр. 10 не заполняйте.

Внимание! РК с причиной корректировки «усунення неоднозначностей» всегда будет нулевым.

Чтобы было понятнее, покажем все сказанное на примерах.

Если ранее менялась цена на часть товара

Пример 1. В январе 2018 года поставщик получил от покупателя предоплату за:

• товар А в количестве 100 шт. по цене 120 грн./шт. (в том числе НДС — 20 грн.). Цена товара А (без НДС) составляет 100 грн.;

• товара Б в количестве 200 шт. по цене 360 грн./шт. (в том числе НДС — 60 грн.). Цена товара Б (без НДС) — 300 грн.

Соответственно, продавец выписал НН и зарегистрировал ее в ЕРНН (рис. 1).

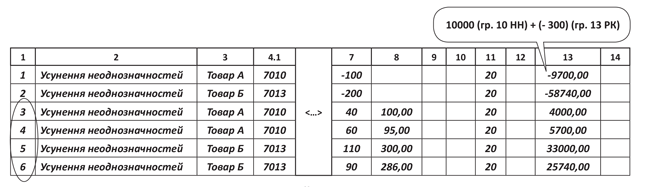

Однако в марте 2018 года стороны пересмотрели условия договора, в результате чего было решено уменьшить цену:

• на 60 шт. товара А — на 5 грн. (новая цена составила 95 грн./шт. без НДС);

• на 90 шт. товара Б — на 14 грн. (новая цена равна 286 грн./шт. без НДС).

Поставщик составил РК на изменение цены по «старым» правилам (рис. 2) и отправил его покупателю. Последний зарегистрировал РК в ЕРНН.

В апреле 2018 года покупатель возвращает часть товара А и товара Б (выявлены недостатки, которые невозможно устранить). В обычной ситуации продавцу достаточно было бы выписать один РК (на частичный возврат). Но так как к НН на предоплату был составлен РК по «старым» правилам, поставщику сперва нужно оформить промежуточный РК (рис. 3).

Рис. 1. НН, заполненная по условиям примера 1

Рис. 2. РК на изменение цены, заполненный по «старым» правилам

Рис. 3. Промежуточный РК после изменения цены

Заметим: так как в НН изначально было две строки, то удаление данных следует проводить в строках с порядковыми номерами «1» и «2», а добавление правильных данных — в строках под порядковыми номерами «3» — «6».

Только после этого поставщик может составить РК на частичный возврат (корректировать нужно будет уже строки с порядковыми номерами «3» — «6»).

Как? См. консультацию «Расчет корректировки к налоговой накладной: ГФСУ меняет правила заполнения» // «БН», 2018, № 15.

Если в одной строке менялись цена и количество

Пример 2. В январе 2018 года поставщик получил от покупателя предоплату за товар А в количестве 70 шт. по цене 180 грн./шт. (в том числе НДС — 30 грн.). Цена товара А без НДС равна 150 грн.

Соответственно продавец выписал НН и зарегистрировал ее в ЕРНН (рис. 4).

В марте 2018 года стороны договариваются об увеличении цены на товар А на 25 грн. (без НДС). Окончательная цена товара А составила 175,00 грн. (без НДС). Товар будет поставлен в пределах полученной предоплаты.

Поставщик составляет «нулевой» РК и регистрирует его в ЕРНН (рис. 5).

В апреле 2018 года стороны опять пересматривают условия договора. В результате решено отгрузить вместо товара А товар В. В обычной ситуации продавцу достаточно было бы выписать один РК (на изменение номенклатуры). Но так как к НН на предоплату был уже составлен РК по «старым» правилам, поставщику сперва нужно оформить промежуточный РК (рис. 6):

![]()

Рис. 4. НН, заполненная по условиям примера 2

![]()

Рис. 5. «Старый» РК на одновременное изменение количества и цены

Рис. 6. Промежуточный РК после одновременного изменения количества и цены товаров

Заметим: так как поставщик ранее корректировал в НН только одну строку (с порядковым номером «1»), то удаление данных проводим в строке с таким же порядковым номером. Правильные данные добавляем в строку под порядковым номером «2» (следующий порядковый номер, которого не было в НН).

Только после этого поставщик может составить следующий РК (корректировать нужно будет уже строку с порядковым номером «2»).

Внимание! Если одновременное изменение цены и количества товара (в одной строке заполнялись графы 7 — 10 РК) происходило в двух и более строках, то для исправления такой «ошибки» придется составить по отдельному РК к каждой такой строке.

Если в строке наложились данные

Пример 3. В январе 2018 года поставщик получил от покупателя предоплату за:

• товар А в количестве 90 шт. по цене 360 грн./шт. (в том числе НДС — 60 грн.). Цена товара А (без НДС) составляет 300 грн.;

• товара Б в количестве 15 шт. по цене 480 грн. шт. (в том числе НДС — 80 грн.). Цена товара Б (без НДС) — 400 грн.

Соответственно, продавец выписал НН и зарегистрировал ее в ЕРНН (рис. 7).

В марте 2018 года стороны договариваются о замене товара А на товар В (в рамках суммы предоплаты, полученной за товар А).

Поставщик составляет РК на изменение номенклатуры по «старым» правилам (рис. 8) и регистрирует его в ЕРНН. Но при заполнении РК допускает ошибку — вместо порядкового номера «3» для строки с новой номенклатурой указывает порядковый номер «2». В результате данные о товаре В накладываются в НН на данные о товаре Б.

В апреле 2018 года стороны пересматривают цену на товар В (решено увеличить ее на 20 грн.). В обычной ситуации продавцу достаточно было бы выписать один РК (на изменение цены). Но так как к НН на предоплату был составлен «ошибочный» РК, поставщику сперва нужно оформить промежуточный РК (рис. 9).

Рис. 7. НН, заполненная по условиям примера 3

Рис. 8. «Ошибочный» РК на изменение номенклатуры

Рис. 9. Промежуточный РК для исправления ошибки под данным примера 3

Заметим: так как поставщик допустил ошибку в НН в строке с порядковым номером «2», то удаление данных проводим в строке с таким же порядковым номером. Правильные данные добавляем в строки с порядковыми номерами «3» и «4» (следующие порядковые номера, которых не было в НН).

Только после этого поставщик может составить РК на изменение цены товара В (корректировать нужно будет уже строку с порядковым номером «4»).

Выводы

- РК с причиной корректировки «усунення неоднозначностей» составляется к НН в случае когда к ней уже были составлены РК по «старым» правилам.

- С помощью РК с причиной корректировки «усунення неоднозначностей» плательщик НДС может отсторнировать строки НН, которые в результате предыдущих корректировок содержат неоднозначности, и добавить новые строки с правильными показателями.

- Такой РК всегда будет «нулевым».