* Див. статтю «Розрахунок коригування до податкової накладної: ДФСУ змінює правила заповнення» // «БТ», 2018, № 15.

Причина задвоєнь

На наш погляд, вона досить банальна — система, налаштована на новий порядок заповнення РК, не може сприйняти коригування, проведені раніше до податкової накладної (ПН), і просто підсумовує дані, зазначені в таких РК.

Але податківці впевнені — винні в цьому самі платники ПДВ, які неправильно проводили коригування ПН, внаслідок чого (категорія 101.15 ЗІР ДФСУ):

• за одним номером рядка ПН тепер враховується дві і більше товарних позицій;

• було одночасно відкориговано кількісні та вартісні показники однієї товарної позиції (в одному рядку заповнювалися графи 7 — 10);

• коригування ціни було проведено у гр. 8 РК (замість гр. 9 РК) або коригування кількості — у гр. 10 РК (замість гр. 7 РК).

Щоб виправити ситуацію, платникам ПДВ, які захочуть скласти до такої «старої» ПН черговий РК (вже за новими правилами), необхідно спочатку навести дані, зазначені в такій ПН, до сучасного формату (щоб система змогла їх зрозуміти).

Тобто скласти додатковий (так би мовити, проміжний) РК з причиною коригування «Усунення неоднозначностей». За допомогою такого РК платник ПДВ зможе відсторнувати рядки ПН, які в результаті попередніх коригувань містять помилки (неоднозначності), та додати нові рядки з правильними показниками.

І тільки після цього можна буде виписувати наступний РК (залежно від того, який вид коригування вимагається провести — змінити ціну, номенклатуру або повернути товар/передоплату).

Порядок заповнення проміжного РК

Контролери пропонують заповнювати такий проміжний РК таким чином:

1. За допомогою першого рядка анулюємо в ПН помилкові дані. Для цього:

• у гр. 1 поставте порядковий номер рядка, в якому припустилися помилки;

• у гр. 2 зазначте причину коригування — «Усунення неоднозначностей»;

• у гр. 3 — 6 перенесіть значення гр. 2— 5 ПН, що коригується;

• у гр. 7 зазначте кількість товару/послуги з гр. 6 ПН, але вже зі знаком «-»;

• гр. 8 — 10 пропустіть (залиште порожніми).

Нехай вас не хвилює те, що в «анулюючому» рядку не буде зазначена ціна товару/послуги (при цьому кількість та обсяг постачання відображені). Отже, у такому разі бухгалтерське ПЗ просигналізує про наявність у РК арифметичних помилок. Проте такий документ легко пройде перевірку структури. Тобто його можна зареєструвати в ЄРПН;

• у гр. 11 — 12 перенесіть дані з граф 8 і 9 ПН;

• у гр. 13 внесіть обсяг постачання з гр. 10 ПН, але з урахуванням проведених раніше коригувань (зі знаком «-»).

2. У наступних рядках зазначте дані так, як вони повинні виглядати згідно з новими правилами заповнення РК. Тобто:

• у гр. 1 поставте наступний порядковий номер рядка ПН, якого в ньому ще не було;

• у гр. 2 повторіть причину коригування «Усунення неоднозначностей»;

• у гр. 3 — 8 і 11 — 13 — правильні дані;

• гр. 9 і 10 — не заповнюйте.

Увага! РК з причиною коригування «Усунення неоднозначностей» завжди буде нульовим.

Щоб було зрозуміліше, покажемо усе сказане на прикладах.

Якщо раніше змінювалася ціна на частину товару

Приклад 1. У січні 2018 року постачальник отримав від покупця передоплату за:

• товар А у кількості 100 шт. за ціною 120 грн./шт. (у тому числі ПДВ — 20 грн.). Ціна товару А (без ПДВ) складає 100 грн.;

• товар Б у кількості 200 шт. за ціною 360 грн./шт. (у тому числі ПДВ — 60 грн.). Ціна товару Б (без ПДВ) — 300 грн.

Відповідно, продавець виписав ПН і зареєстрував її в ЄРПН (рис. 1).

Проте у березні 2018 року сторони переглянули умови договору, внаслідок чого було вирішено зменшити ціну:

на 60 шт. товару А — на 5 грн. (нова ціна склала 95 грн./шт. без ПДВ);

• на 90 шт. товару Б — на 14 грн. (нова ціна дорівнює 286 грн./шт. без ПДВ).

Постачальник склав РК на зміну ціни за «старими» правилами (рис. 2) і відправив його покупцеві. Останній зареєстрував РК в ЄРПН.

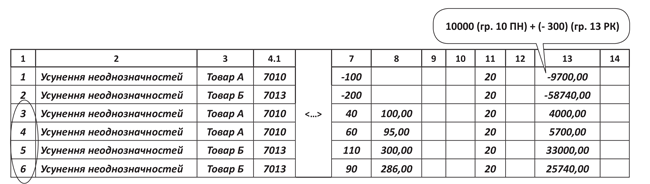

У квітні 2018 року покупець повертає частину товару А і товару Б (виявлені недоліки, які неможливо усунути). У звичайній ситуації продавцеві достатньо було б виписати один РК (на часткове повернення). Але оскільки до ПН на передоплату був складений РК за «старими» правилами, постачальникові спершу треба оформити проміжний РК (рис. 3).

Рис. 1. ПН, заповнена за умовами прикладу 1

Рис. 2. РК на зміну ціни, заповнений за «старими» правилами

Рис. 3. Проміжний РК після зміни ціни

Зауважимо: оскільки в ПН первісно були два рядки, то видалення даних слід проводити в рядках з порядковими номерами «1» і «2», а додавання правильних даних — в рядки під порядковими номерками «3» — «6».

Тільки після цього постачальник може скласти РК на часткове повернення (коригувати треба буде вже рядки з порядковими номерами «3» — «6»).

Як? Див. консультацію «Розрахунок коригування до податкової накладної: ДФСУ змінює правила заповнення» // «БТ», 2018, № 15.

Якщо в одному рядку змінювалася ціна та кількість

Приклад 2. У січні 2018 року постачальник отримав від покупця передоплату за товар А у кількості 70 шт. за ціною 180 грн./шт. (у тому числі ПДВ — 30 грн.). Ціна товару А без ПДВ дорівнює 150 грн.

Відповідно, продавець виписав ПН і зареєстрував її в ЄРПН (рис. 4).

У березні 2018 року сторони домовляються про збільшення ціни на товар А на 25 грн. (без ПДВ). Остаточна ціна товару А склала 175,00 грн. (без ПДВ). Товар буде поставлений у межах отриманої передоплати.

Постачальник складає «нульовий» РК і реєструє його в ЄРПН (рис. 5).

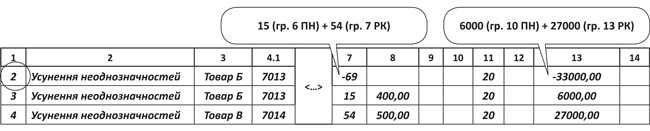

У квітні 2018 року сторони знову переглядають умови договору. У результаті вирішено відвантажити замість товару А товар В. У звичайній ситуації продавцеві достатньо було б виписати один РК (на зміну номенклатури). Але оскільки до ПН на передоплату був уже складений РК за «старими» правилами, постачальникові спершу треба оформити проміжний РК (рис. 6).

![]()

Рис. 4. ПН, заповнена за умовами прикладу 2

![]()

Рис. 5. «Старий» РК на одночасну зміну кількості та ціни

Рис. 6. Проміжний РК після одночасної зміни кількості та ціни товарів

Зауважимо: оскільки постачальник раніше коригував у ПН тільки один рядок (з порядковим номером «1»), то видалення даних проводимо в рядку з таким же порядковим номером. Правильні дані додаємо до рядка під порядковим номером «2» (наступний порядковий номер, якого не було в ПН).

Тільки після цього постачальник може скласти наступний РК (коригувати треба буде вже рядок з порядковим номером «2»).

Увага! Якщо одночасна зміна ціни та кількості товару (в одному рядку заповнювалися графи 7 — 10 РК) відбувалася в двох і більше рядках, то для виправлення такої «помилки» доведеться скласти по окремому РК до кожного такого рядка.

Якщо в рядку наклалися дані

Приклад 3. У січні 2018 року постачальник отримав від покупця передоплату за:

• товар А у кількості 90 шт. за ціною 360 грн./шт. (у тому числі ПДВ — 60 грн.). Ціна товару А (без ПДВ) складає 300 грн.;

• товару Б у кількості 15 шт. за ціною 480 грн./шт. (у тому числі ПДВ — 80 грн.). Ціна товару Б (без ПДВ) — 400 грн.

Відповідно, продавець виписав ПН і зареєстрував її в ЄРПН (рис. 7).

У березні 2018 року сторони домовляються про заміну товару А на товар В (у межах суми передоплати, отриманої за товар А).

Постачальник складає РК на зміну номенклатури за «старими» правилами (рис. 8) і реєструє його в ЄРПН. Але при заповненні РК припускається помилки — замість порядкового номера «3» для рядка з новою номенклатурою зазначає порядковий номер «2». У результаті дані про товар В накладаються в ПН на дані про товар Б.

У квітні 2018 року сторони переглядають ціну на товар В (вирішено збільшити її на 20 грн.). У звичайній ситуації продавцеві достатньо було б виписати один РК (на зміну ціни). Але оскільки до ПН на передоплату був складений «помилковий» РК, постачальникові спершу треба оформити проміжний РК (рис. 9).

Рис. 7. ПН, заповнена за умовами прикладу 3

Рис. 8. «Помилковий» РК на зміну номенклатури

Рис. 9. Проміжний РК для виправлення помилки за даними прикладу 3

Зауважимо: оскільки постачальник припустився помилки в ПН у рядку з порядковим номером «2», то видалення даних проводимо в рядку з таким же порядковим номером. Правильні дані додаємо до рядків з порядковим номером «3» і «4» (наступні порядкові номери, яких не було в ПН).

Тільки після цього постачальник може скласти РК на зміну ціни товару В (коригувати треба буде вже рядок з порядковим номером «4»).

Висновки

- РК з причиною коригування «Усунення неоднозначностей» складається до ПН у разі, коли до неї вже були складені РК за «старими» правилами.

- За допомогою РК з причиною коригування «Усунення неоднозначностей» платник ПДВ може відсторнувати рядки ПН, які в результаті попередніх коригувань містять неоднозначності, та додати нові рядки з правильними показниками.

- Такий РК завжди буде «нульовим».