Для подачи заявления налогоплательщику необходимо:

• зайти в приватную (личную) часть Электронного кабинета (ЭК) с помощью ЭЦП;

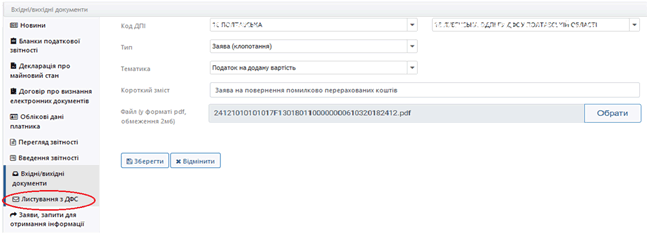

• выбрать раздел «Листування з ДФС» в левой стороне экрана (рис. 1).

Рис. 1. Форма для подачи заявления в разделе «Листування з ДФС»

Основное назначение данного раздела — отправлять произвольную корреспонденцию (письмо, запрос и т. д.) в соответствующий орган ГФСУ.

В то же время для отправки заявления о возврате средств из бюджета было бы логичнее использовать:

• либо раздел «Введення звітності», где представлены все формы отчетности, запросов и заявлений, которые можно подать через ЭК;

• либо раздел «Заяви, запити для отримання інформації», который позволяет создать наиболее популярные заявления и запросы на получение определенной информации от ГФСУ.

Теперь переходим непосредственно к подаче заявления. Вот какие шаги для этого необходимо сделать:

1. Написать заявление на возврат ошибочно и/или излишне перечисленных сумм денежных обязательств, как того требует п. 43.4 НКУ*, и указать в нем:

* Не забывайте о сроках подачи заявления — 1095 дней со дня возникновения ошибочно и/или излишне уплаченной суммы (п. 43.3 НКУ).

• причину возврата денег из бюджета;

• сумму платежа, подлежащего возврату;

• направление перечисления средств (на текущий счет в банке; на погашение денежного обязательства и/или налогового долга по другим платежам; в наличной форме по чеку, если у налогоплательщика нет счета в банке).

2. Перейти в раздел «Листування з ДФС» и в появившемся окне внести следующие данные:

• регион, в котором находится орган ГФСУ, и орган ГФСУ, которому направляется заявление (система заполнит автоматически, вам останется только их перепроверить);

• тип документа (в нашем случае это заявление);

• тематику обращения (налог на прибыль, НДС, НДФЛ, акцизный налог и т. д.). То есть тот налог, по которому вы хотите вернуть ошибочно и/или излишне уплаченные средства;

• краткое содержание письма. Например, «Повернення помилково перерахованих коштів».

3. Отсканировать заявление (его текст должен быть в формате pdf (!) с ограничением размера не более 2 МБ), а затем загрузить его в поле «Файл».

Конечно, к заявлению желательно приложить документы, подтверждающие перечисление денег в бюджет (особенно если перед подачей заявления вы не проводили сверку расчетов по налогу, по которому возникла переплата, с данными ГФСУ).

Однако просто добавить такие документы (отдельными файлами) в поле «Файл» не выйдет.

На сегодня там есть место только для одного документа — в нашем случае это будет заявление.

Единственный выход — отсканировать подтверждающие документы вместе с заявлением (сформировать один файл с соблюдением всех требований к его формату и размеру).

Далее сохранить проект заявления, нажав кнопку «Зберегти».

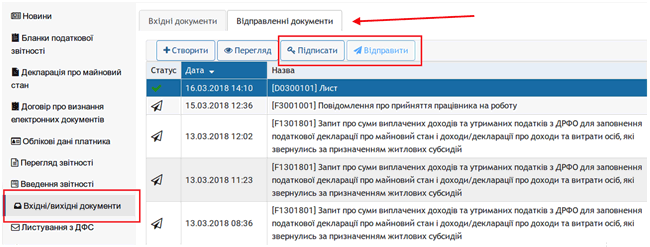

4. Перейти в раздел «Вхідні/вихідні документи» в левой части окна (рис. 2).

Рис. 2. Подписываем и отправляем заявление через ЭК

Во вкладке «Відправлені документи» найти сохраненное письмо, подписать его (нажать кнопку «Підписати») и отправить (нажать кнопку «Відправити»).

О том, что письмо отправлено в ГФСУ, вы можете узнать по статусу документа (в первой графе таблицы вкладки «Відправлені документи» появится соответствующий значок).

В течение одного рабочего дня после отправки письма вам должно прийти сообщение, в котором налоговики укажут регистрационный номер и дату регистрации заявления в органе ГФСУ. Его можно увидеть во вкладке «Вхідні документи» раздела «Вхідні/вихідні документи».

Для того чтобы с ним ознакомиться детальнее, нажмите на названии документа, который вы хотите просмотреть (о вашем выборе будет свидетельствовать соответствующая отметка в первой колонке таблицы), а затем — кнопку «Перегляд».

Заметьте: полученные документы можно выгрузить из ЭК в формате pdf. Для этого после открытия документа нажмите на «кнопку выгрузки», которая расположена в верхнем правом углу окна.

Обратите внимание: при отсутствии налогового долга у налогоплательщика (п. 43.2 НКУ) не позднее чем за 5 рабочих дней до истечения 20-дневного срока со дня подачи заявления контролеры обязаны подготовить заключение о возврате денег из бюджета и подать его в орган Казначейства (п. 43.5 НКУ). На основании полученного заключения Казначейство в течение 5 рабочих дней должно вернуть ошибочно и/или излишне уплаченные денежные обязательства.