Документы для сельхозЕН

Напомним, что юридические лица и физические лица — предприниматели (ФЛП), чтобы стать плательщиками сельхозЕН, должны не позднее 20 февраля текущего года подать в контролирующий орган соответствующий пакет документов (п.п. 295.9.1 НКУ).

То есть последний день предоставления таких документов в 2019 году — 20.02.19 г. Хотя другая норма НКУ (п.п. 298.8.1 НКУ) требует предоставить такие документы до 20 февраля. Поэтому чтобы у агрария не было проблем, советуем не затягивать и подать отчетность заранее.

Для каждой категории потенциальных плательщиков сельхозЕН документы, которые они подают для подтверждения статуса плательщика сельхозЕН, разные. Кратко напомним, кто, какие документы и куда подает (см. табл. 1).

Таблица 1. Документы для выбора сельхозЕН

| Перечень документов | Юридическое лицо | ФЛП | ||

| подают ли документ? | куда подают | подают ли документ? | куда подают | |

| 1. Общая декларация по ЕН и приложение 1 к ней «Відомості (довідка) про наявність земельних ділянок» | да | в орган ГФСУ по своему местонахождению (месту пребывания на налоговом учете) | да | в орган ГФСУ по своему местонахождению (месту пребывания на налоговом учете) |

| 2. Отчетная декларация по ЕН и приложение 1 к ней «Відомості (довідка) про наявність земельних ділянок» | да | в орган ГФСУ по месту расположения земучастка | нет | — |

| 3. Расчет сельхоздоли | да | в орган ГФСУ по своему местонахождению и/или по месту расположения земельных участков | нет | — |

Из этого перечня следует, что обе категории возможных плательщиков сельхозЕН подают общую декларацию по сельхозЕН и приложение 1 к ней.

И только юрлица, кроме того, подают отчетную декларацию и приложение к ней, а также Расчет сельхоздоли.

Обращаем внимание! При предоставлении отчетности на 2019 год нужно использовать формы:

• Налоговой декларации плательщика единого налога четвертой группы и приложения 1 «Відомості про наявність земельних ділянок» к ней, утвержденные приказом Минфина от 19.07.15 г. № 578;

• Расчета доли сельскохозяйственного товаропроизводства, утвержденного приказом Минагрополитики от 26.12.11 г. № 772.

При этом и юрлица, и ФЛП используют при отчетности одну и ту же форму декларации. Отдельной декларации для ФЛП Минфин не утверждал. Подробно с правилами заполнения документов, подаваемых для выбора или подтверждения статуса плательщика ЕН, познакомимся дальше.

Декларация по сельхозЕН

Общая декларация. Как и ФЛП, так и юрлица в общей декларации отражают информацию обо всех земельных участках:

• которые они используют в своей сельхоздеятельности. Если земля не используется аграрием в сельхоздеятельности, например, сдается в аренду неплательщику сельхозЕН, то площадь такой земли включать в декларацию не следует. С этим соглашаются и фискалы в подкатегории 108.02.05 ЗІР ГФСУ;

• на которые у них должным образом оформлено право собственности или пользования (письмо ГУ ГФС в Донецкой обл. от 17.12.18 г. № 5258/ІПК/05-99-12-04-14, подкатегория 108.02.05 ЗІР ГФСУ).

При этом стоит учитывать, что:

1) юрлица в общей декларации отражают начисленный налог за все земли независимо от того, где (на территории какой территориальной громады) они находятся. При этом размер земучастков, за которые будет начислен налог, значения не имеет, т. е. в декларации может быть начислен налог как за 0,1 га, так и за 100 га;

2) ФЛП в общей декларации указывают площадь земучастков (и соответственно начисляют налог) лишь за сельхозугодья, площадь которых не может быть меньше 2 га и больше 20 га. Если же они не попадают в эти пределы, стать плательщиками сельхозЕН им не удастся.

Сама форма декларации состоит из двух частей: шапки и табличной части.

В шапке следует указать:

• в графе «Порядковий номер за рік» порядковый номер поданной декларации. Нумерация проводится отдельно по типу деклараций независимо от контролирующего органа,в который подается такая декларация. При этом, поскольку декларация с типом «Загальна» подается один раз, в этой графе проставляете «1»;

• отметку «Х» в графе «01 Загальна»;

• в графе «за__рік» указываете год, на который подаете декларацию. В нашем случае — 2019 год.

Во всех других графах шапки аграрий должен отражать всем известную информацию. А именно указать информацию о предприятии (его регистрационные данные), о налоговом органе, в который подается декларация, а также код КОАТУУ органа местного самоуправления, на территории которого размещен земучасток (графа 9). Поскольку подается общая декларация, то указывается код органа местного самоуправления по основному месту учета плательщика.

Переходим к заполнению табличной части.

В ней следует начислить налог в разрезе каждого земучастка и вывести общую сумму налога за все земучастки, которые имеются в собственности или в пользовании агрария и используются в сельхоздеятельности.

Перед тем как приступить к заполнению табличной части общей декларации, сначала каждый аграрий должен сгруппировать все имеющиеся у него земучастки по категориям, а именно пашня, сенокосы, многолетние насаждения, земли водного фонда. А потом в разрезе земель конкретной категории сгруппировать земли с одинаковой нормативной денежной оценкой (НДО). Дело в том, что при начислении налога за конкретные земучастки в пределах определенной категории земель, если они имеют одну НДО, информация в табличной части приводится в одной строке.

То есть выходит, что, определяя общий размер налога, аграрий сначала должен начислить налог в разрезе каждого земучастка и/или группы участков, которые имеют одну НДО конкретной категории сельхозземель. А потом эту информацию просуммировать в строке 3, в которой отражаются обобщающие данные о начисленном налоге по всем земучасткам.

Но, чтобы информация о начисленном налоге попала в стр. 3 табличной части декларации, следует правильно рассчитать налог за отдельно взятый земучасток или группу земучастков одной категории, имеющих одну НДО.

Правила заполнения отдельных строк табличной части декларации приведем в табл. 2.

Таблица 2. Заполнение табличной части декларации по сельхозЕН

| Код колонки | Название показателя | Порядок заполнения |

| 3 | Площа земельної ділянки | В этой колонке указываете площадь земучастка или группы земучастков, которые имеют одинаковую НДО, в гектарах с четырьмя десятичными знаками после запятой. К сведению! При заполнении кол. 3 стр. 3 (т. е. в той строке, где отражается обобщающая информация о начисленном налоге) следует помнить, что показатель, который будет в ней отражен, должен совпадать с показателями строк 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 графы 11 приложения к декларации «Відомості про наявність земельних ділянок» |

| 4 | Нормативна грошова оцінка одиниці площі земельної ділянки | Отражаете данные о размере НДО единицы площади (т. е. 1 гектара) по каждой категории земель или группе земучастков, которые имеют одинаковую НДО, за 1 га в гривнях с двумя десятичными знаками. К сведению! С 01.01.19 г. начала действовать новая НДО земель сельхозназначения (см. комментарий «НДО сельхозземель: теперь онлайн» // «БН», 2019, № 4). Поэтому, чтобы узнать НДО сельхозугодий, стоит или получить справку об НДО в местном органе Госгеокадастра, или отыскать размер НДО определенного земучастка на портале «Общенациональная (всеукраинская) нормативная денежная оценка земель сельскохозяйственного назначения» (https://ngo.land.gov.ua/uk/about/). При этом поскольку НДО начала действовать с 01.01.19 г., проводить ее индексацию при расчете налога на 2019 год не нужно |

| 5 | Ставка податку | Указываете размер ставки сельхозЕН для соответствующей категории земель в процентах. Размер ставок сельхозЕН можно отыскать в п. 293.9 НКУ |

| 6 | Річна сума податку | В этой колонке аграрий должен провести расчет годовой суммы налоговых обязательств по сельхозЕН. Рассчитываете налог по следующей формуле: к. 3 х к. 4 х к. 5 / 100. Такой расчет следует проводить в разрезе каждой строки, в которой отражается информация о конкретном земучастке или группе земучастков, у которых одна и та же НДО. Такие правила заполнения не касаются только стр. 3 табличной части. Чтобы найти годовой размер налога, аграрию следует просуммировать показатели колонки 6 всех строк табличной части, в которых начислен размер сельхозЕН |

| 7 — 10 | І квартал ІІ квартал ІІІ квартал IV квартал | Чтобы заполнить эти колонки, аграрию следует общую годовую сумму сельхозЕН, отраженную в кол. 6, распределить в разрезе кварталов в соответствии с пропорцией уплаты налоговых обязательств, приведенной в п.п. 295.9.2 НКУ. А именно: в I и ІІ кварталах — по 10 % годовой суммы, в III квартале — 50 %, а в IV квартале — 30 %. Чтобы заполнить эти колонки, следует использовать формулы расчета, приведенные в названиях таких колонок. Такие правила заполнения не касаются только стр. 3 табличной части. Чтобы найти квартальный размер налога, аграрий должен просуммировать показатели соответствующей колонки всех строк, в которых начислен размер сельхозЕН |

К сведению! В табличной части декларации 10 строк. Но все они (кроме стр. 1 — 3) при отчетности на год вперед не заполняются. Они предназначены для заполнения лишь при исправлении ошибок, допущенных в предыдущих декларациях.

После того как аграрий заполнит табличную часть общей декларации по сельхозЕН, он должен также заполнить поля (их там два), находящиеся под ней. В них он должен поставить отметку «Х» напротив того документа, который подается вместе с такой декларацией.

Если общую декларацию заполняет ФЛП, то отметку «Х» следует поставить в стр. 1 приложения «Відомості про наявність земельних ділянок». Если же подает декларацию юрлицо, то оно ставит отметку «Х» в обоих полях, т. е. также и напротив стр. 2 «Розрахунок частки сільськогосподарського товаровиробництва».

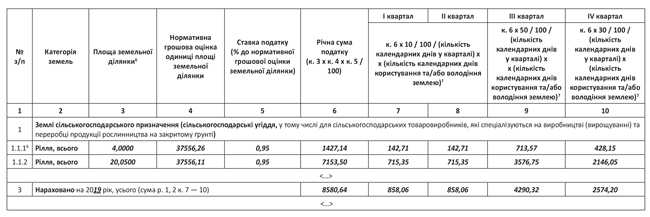

Для наглядности покажем заполнение табличной части декларации сельхозЕН (см. рис. 1).

Рис. 1. Пример заполнения формы декларации по сельхозЕН

Отчетная декларация. Отчетную декларацию по сельхозЕН подают только юрлица (см. табл. 1). В ней юрлицо отражает информацию о начисленном налоге по землям, которые расположены на территории одного органа местного самоуправления, т. е. в одном сельском (поселковом) совете (код по КОАТУУ один). В общей же декларации, как сказано выше, информация приводилась по всем землям независимо от их местонахождения.

То есть если сельхозтоваропроизводитель имеет несколько земучастков на территории разных сельских (поселковых) советов (коды по КОАТУУ разные), то он должен подавать отдельные отчетные декларации на текущий год за земучастки, находящиеся на территории каждого отдельного сельского (поселкового) совета, в контролирующий орган, которому подконтрольны вышеупомянутые сельские (поселковые) советы. Таким образом, количество отчетных деклараций зависит от количества сельских советов, на территории которых находятся земли.

Обращаем внимание: если все земучастки юрлица находятся на территории одной территориальной громады (код по КОАТУУ один), то, несмотря на то, что и общая, и отчетная декларации имеют идентичные показатели и подаются в одну налоговую, подать нужно две (!) декларации в один контролирующий орган. Дело в том, что именно этого требуют пп. 295.9.1 и 298.8.1 НКУ. Да и налоговики заявляли, что общая декларация для юрлиц является основанием для регистрации плательщиком сельхозЕН, а отчетная — основанием для начисления налога.

В то же время стоит сказать, что раньше фискалы (категория 108.04 ЗІР ГФСУ, утратила силу с 15.08.18 г.) разрешали в таком случае подать только одну декларацию, если аграрий в прошлом году был плательщиком сельхозЕН и подтверждает свой статус на текущий год. Хотя о такой возможности ни в одном нормативно-правовом акте не сказано.

На сегодня таких лояльных разъяснений в ЗІР ГФСУ не существует. Поэтому тем юрлицам, кто не хочет рисковать, советуем подать в любом случае две декларации: и отчетную, и общую. Даже тогда, когда данные в них одинаковые и место предоставления также.

Что касается заполнения юрлицами отчетной декларации по сельхозЕН, то она заполняется подобно тому, как заполняют общую декларацию. Однако есть несколько особенностей:

1) при заполнении шапки отчетной декларации аграрий должен указать отметку «Х» в графе «04 Загальна», а в графе 9 юрлицу следует указывать код КОАТУУ того органа местного самоуправления, на территории которого размещены земучастки, налог за которые он начисляет в табличной части декларации;

2) заполнять табличную часть декларации юрлицо будет по тому же принципу, что и общую. Отличие только в том, что в каждую отдельную отчетную декларацию попадут земучастки, которые находятся на территории одной территориальной громады (код по КОАТУУ один), а не все земли, которые аграрий использует в сельхоздеятельности.

Приложения к декларации

Сведения о землях. Вместе с декларацией по сельхозЕН и ФЛП, и юрлица подают приложение 1 «Відомості про наявність земельних ділянок». Данное приложение юрлица подают и с общей, и с отчетной декларацией. О его подаче следует обязательно указать в соответствующем поле под табличной частью декларации.

В приложении к декларации аграрий (и ФЛП, и юрлицо) указывает информацию о каждом земучастке, относительно которого был начислен налог, в табличной части декларации (общей или отчетной, когда идет речь о предоставлении отчетности юрлицом).

При этом в приложении информация приводится по каждому участку отдельно в разрезе категории земель независимо от их НДО. То есть если у нескольких земучастков размер НДО 1 га одинаковый, их все равно приводят в приложении в отдельных строках. Хотя в табличной части декларации по сельхозЕН данные о них будут указаны в одной строке.

Заполнить приложение к декларации достаточно просто. В нем приводится общедоступная каждому аграрию информация о земучастке. Кратко скажем, какую информацию приводят в отдельной строке этого приложения:

• в кол. 3 — 5 указывают данные о документах, которые удостоверяют/подтверждают право собственности и/или пользования земучастками. Информацию берут из правоустанавливающих документов на землю;

• в кол. 6 — 7 отражают данные о госрегистрации вещных прав на земучасток, а именно указывают дату регистрации и номер записи о регистрации. Берут данные для заполнения из свидетельства о регистрации вещных прав;

• в кол. 8 указывают кадастровый номер земучастка. Берут его из правоустанавливающих документов на землю. Кадастровый номер является девятнадцатизначным;

• в кол. 9 — 10 приводят данные о месте расположения земучастков. А именно в кол. 9 указывают код региона, в котором находится место расположения соответствующего земучастка. Как утверждают налоговики в категории 108.02.05 ЗІР ГФСУ, код региона является двузначным. То есть указывается только код области. Хотя некоторые местные налоговики рекомендуют указывать четырехзначный код региона. То есть не только указывается код области, но и код района. В кол. 10 приводят код органа местного самоуправления по КОАТУУ;

• в кол. 11 указывается площадь земучастка. Ее берут из правоустанавливающих документов на землю или, например, на портале «Общенациональная (всеукраинская) нормативная денежная оценка земель сельскохозяйственного назначения» (https://ngo.land.gov.ua/uk/about/).

Обращаем внимание! В приложении есть обобщающие строки, в которых суммируется площадь сельхозугодий по отдельным категориям земель. Данные о площади земли, указанной в приложении, должны совпадать с площадью земли, информация о которой содержится в кол. 3 стр. 3 декларации по сельхозЕН.

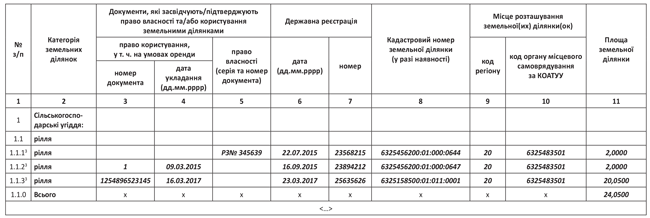

Пример заполнения приложения к декларации см. на рис. 2.

Рис. 2. Пример заполнения приложения к декларации по сельхозЕН

Расчет сельхоздоли. Юрлицо должно подать также вместе с общей и отчетной декларациями как их приложение (о чем указывает в поле под табличной частью этих деклараций) Расчет сельхоздоли. ФЛП данное приложение вместе с декларацией не подает.

В Расчете сельхоздоли аграрий находит удельный вес суммы выручки от реализации сельхозпродукции собственного производства и продуктов ее переработки (сельхоздоход) в общей сумме валового дохода.

Для расчета такого показателя юрлицо берет данные о полученном доходе за прошлый год. Так, если мы говорим о возможности стать плательщиком сельхозЕН в 2019 году, то информацию берем о доходе за весь 2018 год.

Форма самого расчета по сравнению с прошлым годом не изменилась, поэтому заполнить ее аграрию будет не сложно. Кроме того, в самой форме приведены счета бухгалтерского учета, информацию из которых следует брать для расчета сельхоздоли. Поэтому мы не будем говорить о том, как именно следует заполнить каждую строку этого расчета, обратим внимание лишь на отдельные особенности его заполнения.

При заполнении этой формы следует помнить, что в ней аграрий будет к сельхоздоходу относить лишь доход, полученный от реализации сельхозпродукции, в том числе произведенной на давальческих условиях из сырья собственного производства (п.п. 298.8.3 НКУ и стр. 1.7 Расчета сельхоздоли).

Из этого следует, что в сельхоздоход не попадает доход от предоставления сельхозуслуг (пахота, сбор урожая и т. п.).

Он лишь войдет в общий доход и уменьшит размер доли сельхозтоваропроизводства.

Исключение установлено лишь для сельхозпредприятий, которые образовались в 2018 году путем слияния, присоединения, преобразования, деления или выделения. Они имеют право в сельхоздоход включать доход от предоставления сопутствующих услуг, перечень которых приведен в абзаце шестом п.п. 298.8.3 НКУ (ср. ).

Что касается определения общей суммы дохода, то для его расчета, как того требует стр. 2 Расчета сельхоздоли, достаточно заглянуть в счет 79 и взять кредитовые обороты по этому счету.

В то же время не вся сумма общего дохода, которая попадет в стр. 2 этого Расчета, будет принимать участие в исчислении сельхоздоли. Так, в стр. 3 Расчета сельхоздоли приведен перечень доходов, которые исключаются из общих доходов. Среди таких доходов фигурируют:

• сумма полученных из госбюджета средств финансовой поддержки (стр. 3.1). Речь идет о суммах бюджетных дотаций, субсидий и т. п. То есть если в 2018 году предприятие получило компенсацию стоимости приобретенной сельхозтехники, то такая сумма ни в сельхоздоход, ни в общий не попадет;

• сумма дохода, полученная от реализации основных средств, которые аграрий использовал больше 24 месяцев (2-х лет) до месяца продажи (стр. 3.4). То есть ни в сельхоздоход, ни в общий доход не попадет доход от продажи «старых» основных средств (тракторов, машин, домов и т. п.).

• сумма дохода от первоначального признания и от изменения стоимости биологических активов и сельхозпродукции, которые учитываются по справедливой стоимости (стр. 3.3). По сути такие суммы до продажи сельхозпродукции доходом считать нельзя.

После того как аграрий рассчитает размер сельхоздохода и определит размер откорректированного (уменьшенного) общего дохода, рассчитать сельхоздолю просто (стр. 5). Разделите размер сельхоздохода (стр. 1) на сумму общего дохода (стр. 4) и результат умножьте на 100.

Аграрий, который подает в срок все вышеупомянутые документы, будет включен в Реестр плательщиков сельхозЕН. Чтобы убедиться, что вас туда включили, следует подать по месту налогового учета заявление в произвольной форме (подкатегория 108.02.06 ЗІР ГФСУ). И налоговая должна предоставить справку (также произвольной формы) в течение одного рабочего дня со дня поступления заявления о включении в когорту сельхозЕН.