...оплату дней отпуска и компенсацию за дни неиспользованного отпуска п.п. 2.2.12 Инструкции № 5* относит к фонду дополнительной заработной платы. Поэтому в Таблице 1 Отчета по форме № Д4 их суммы должны оказаться в строке 1.1 в общей сумме заработной платы, начисленной работникам. Здесь все понятно. А вот с Таблицей 6 не все так просто.

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Отпускные: отражаем, когда начисляем

На практике предприятия используют два варианта начисления отпускных:

1) всю сумму отпускных начисляют в том месяце, в котором их выплачивают работнику;

2) отпускные начисляют частями — отдельно по каждому месяцу, на который приходится отпуск.

Оба эти варианта имеют право на жизнь. Хотя нам больше нравится второй вариант. Почему? Он согласован с положениями п.п. 1.6.1 Инструкции № 5.

Важно! Избранный вами вариант начисления отпускных влияет на порядок отражения их сумм в Отчете по форме № Д4. Как именно? Это мы с вами разберем на примерах. Здесь же отметим следующее.

Отпускные в Таблице 6 указываем в отдельной строке с кодом типа начислений «10» в графе 10.

Если работнику в отчетном месяце кроме отпускных начисляем еще и зарплату, графу 15 заполняем по строке с зарплатой.

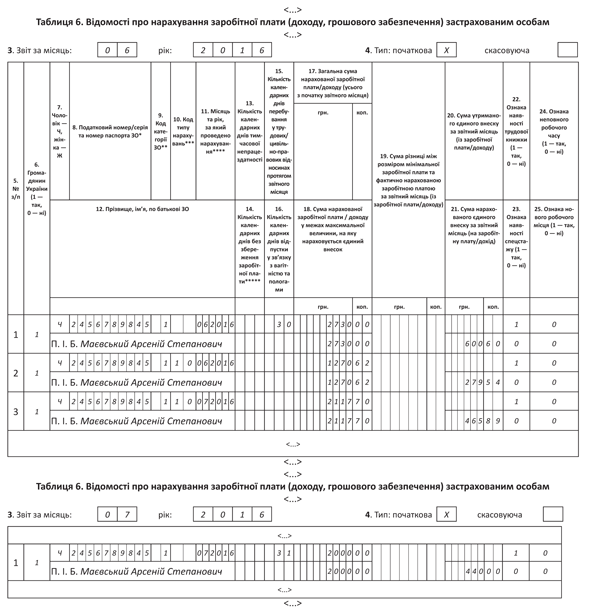

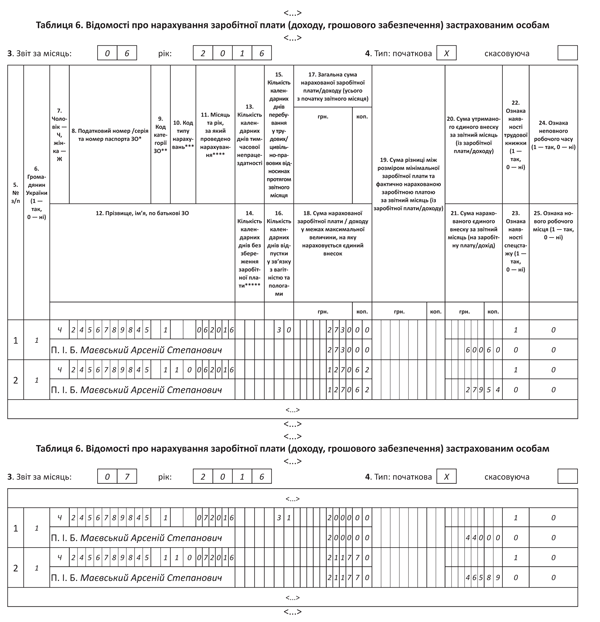

Пример 1. Работник Маевский Арсений Степанович (налоговый номер — 2456789845) с 21 июня по 15 июля 2016 года находится в ежегодном отпуске. Сумма заработной платы за фактически отработанные дни июня 2016 года — 2730,00 грн. (ЕСВ — 600,60 грн.). Сумма отпускных за период ежегодного отпуска составляет 3388,32 грн., в том числе за 9 календарных дней июня — 1270,62 грн. (ЕСВ — 279,54 грн.), за 15 календарных дней июля — 2117,70 грн. (ЕСВ — 465,89 грн.). Сумма заработной платы за фактически отработанные дни июля 2016 года — 2000,00 грн. (ЕСВ — 440,00 грн.). Для работника предприятие является основным местом работы.

Вариант 1. Всю сумму отпускных за июнь и июль предприятие начисляет в июне. В этом случае данные по выплатам работнику следует отразить в Таблицах 6 Отчетов по форме № Д4 за июнь и июль 2016 года так, как показано на рис. 1.

Рис. 1. Фрагменты Таблицы 6 Отчета по форме № Д4 (вариант 1)

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. В этом случае данные по выплатам работнику следует отразить в Таблицах 6 Отчетов по форме № Д4 за июнь и июль 2016 года так, как показано на рис. 2.

Рис. 2. Фрагменты Таблицы 6 Отчета по форме № Д4 (вариант 2)

Компенсация за неиспользованные дни отпуска

Здесь все просто. Компенсацию за неиспользованные дни ежегодного отпуска и отпуска на детей в Таблице 6 Отчета по форме № Д4 отражаем в общей сумме заработной платы. Отдельно ее выделять не нужно.

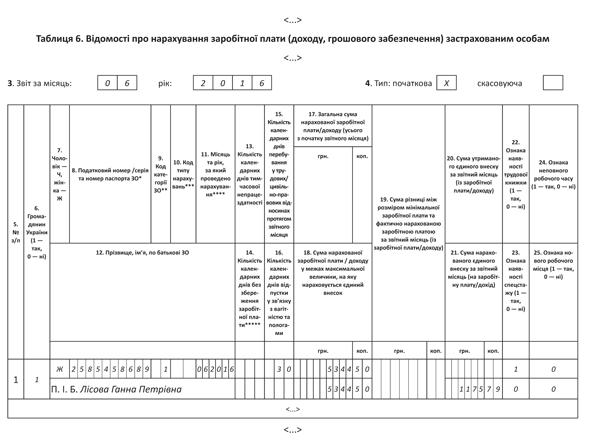

Пример 2. Работница Лисовая Анна Петровна (налоговый номер — 2585458689) уволилась с основного места работы 30 июня 2016 года. В день увольнения ей начислили и выплатили зарплату за фактически отработанное время — 4000,00 грн. и компенсацию за неиспользованные дни ежегодного отпуска — 1344,50 грн. Сумма ЕСВ, начисленного на общую суммы дохода, — 1175,79 грн.

Таблицу 6 Отчета по форме № Д4 на этого работника предприятие заполнит так, как показано на рис. 3.

Рис. 3. Фрагменты Таблицы 6 Отчета по форме № Д4 (компенсация)