Итак, работница принесла больничный лист за период болезни с 29 июня по 8 июля 2016 года. В расчетном периоде (июнь-2015 — май-2016) ей были начислены выплаты:

— июнь-2015 — март-2016 — зарплата за отработанные дни — 55357,08 грн.;

— апрель-2016 — зарплата за отработанные за период с 01.04.2016 г. по 22.04.2016 г. дни. — 4995,59 грн.;

— май-2016:

1) больничные (общий период болезни с 25.04.2016 г. по 06.05.2016 г.): за 6 к. дн. апреля (25.04 — 30.04) — 1025,82 грн.; за 6 к. дн. мая (01.05 — 06.05) — 1025,82 грн.;

2) отпускные (общий период отпуска с 12.05.2016 г. по 14.06.2016 г.): за 20 к. дн. мая — 3950,20 грн., за 14 к. дн. июня — 2765,14 грн.;

3) матпомощь на оздоровление к отпуску — 2157,00 грн.;

4) премия ко Дню кадровика — 300,00 грн.;

5) зарплата за отработанные дни в мае (10 и 11 число) — 428,15 грн.

Стаж работницы — более 8 лет. Как рассчитать больничные? Нужно ли при расчете больничных сумму отпускных разнести по месяцам, за которые они начислены, или следует отражать отпускные общей суммой в мае 2016 года — месяце их начисления? Включается ли премия ко Дню кадровика в расчет больничных?

Для удобства в первую очередь занесем все исходные данные вопроса в таблицу.

| Период начисления выплат | Вид начисления | Сумма, грн. |

| Июнь 2015 года — март 2016 года | Зарплата | 55357,08 |

| Апрель 2016 года | Зарплата | 4995,59 |

| Май 2016 года | Зарплата | 428,15 |

| Больничные за апрель 2016 года | 1025,82 | |

| Больничные за май 2016 года | 1025,82 | |

| Отпускные за май 2016 года | 3950,20 | |

| Отпускные за июнь 2016 года | 2765,14 | |

| Матпомощь на оздоровление | 2157,00 | |

| Премия ко Дню кадровика | 300,00 | |

| Итого сумма выплат | 72004,80 | |

Среднедневная зарплата

Чтобы рассчитать этот показатель, нужно знать (1) количество календарных дней в расчетном периоде и (2) начисленную в нем сумму выплат.

Как определить первый показатель? Для этого сначала необходимо определить общее количество календарных дней за расчетный период.

При этом следует учесть, что из расчетного периода исключаются:

— месяцы (с 1-го до 1-го числа), не отработанные по уважительным причинам. Перечень уважительных причин определен п. 3 Порядка № 1266*: 1) временная нетрудоспособность; 2) отпуск в связи с беременностью и родами; 3) отпуск для ухода за ребенком до достижения им 3- или 6-летнего возраста; 4) отпуск без сохранения заработной платы. Кроме того, в письме Минсоцполитики от 31.07.2015 г. № 445/18/99-15 к уважительным причинам также отнесено прохождение военной службы по призыву во время мобилизации, за которое начислялся средний заработок, компенсируемый из бюджета;

— дни, в течение которых работник не работал по вышеперечисленным уважительным причинам.

Вывод: из расчета общего количества календарных дней за расчетный период календарные дни болезни (с 25.04.2016 г. по 06.05.2016 г.) исключаются.

Перейдем к следующему показателю — начисленной в расчетном периоде сумме выплат. В него включаются выплаты, по которым одновременно выполняются следующие условия: 1) включаются в фонд оплаты труда согласно Инструкции № 5**; 2) на такие выплаты начислен ЕСВ.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Теперь рассмотрим более внимательно «ингредиенты» (выплаты), попавшие в «майский коктейль» ![]() .

.

Отпускные. Суммы начислений за время отпусков, в отличие от порядка их фактической выплаты, распределяются пропорционально времени, которое приходится на дни отпуска в соответствующем месяце ( п.п. 1.6.1 Инструкции № 5) (см. письмо Минсоцполитики от 16.09.2015 г. № 528/18/99-15).

Больничные. Суммы больничных не участвуют в расчете средней зарплаты, поскольку они не включаются в фонд оплаты труда.

Матпомощь и премия. Премия ко Дню кадровика полностью включается в расчет средней зарплаты, поскольку Порядок № 1266 не предусматривает для нее каких-либо особенностей учета.

Сумму материальной помощи на оздоровление к отпуску учитываем при расчете средней зарплаты как выплату, которая вошла в базу взимания ЕСВ в составе зарплаты (прочие поощрительные и компенсационные выплаты) ( п.п. 2.3.3 Инструкции № 5).

Дневная выплата

Чтобы ее определить, нам нужен процент оплаты больничного листа. Он зависит от страхового стажа работника на момент наступления страхового случая. Стаж нашей работницы — более 8 лет. Таким образом, больничный лист оплачивается в 100 % размере среднедневной зарплаты.

Сумма выплаты

Остается определить количество календарных дней, приходящихся на период болезни. Сделать это можно по записям врача в разделе больничного листа «Звільнення від роботи». Количество календарных дней, указанное врачом от начала и до окончания болезни, и будет подлежать оплате (если не было нарушения режима).

По условиям вопроса нашего читателя количество календарных дней, приходящихся на период болезни с 29 июня по 8 июля 2016 года, — 10. Они и подлежат оплате.

Перейдем непосредственно к расчетам.

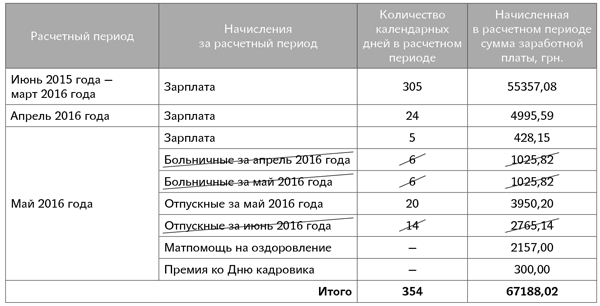

Преобразуем таблицу с исходными данными в соответствии со сделанными выводами:

В итоге:

Среднедневная зарплата = 67188,02 : 354 = 189,80 (грн.).

Дневная выплата = 189,80 х 100 : 100 = 189,80 (грн.).

Сумма выплаты = 189,80 х 10 = 1898,00 (грн.).

Таким образом, сумма больничных за первые пять календарных дней болезни составляет: 189,80 х 5 = 949,00 (грн.). Сумма пособия, выплачиваемая за счет средств ФСС по ВПТ: 189,80 х 5 = 949,00 (грн.).