Закрываем доходы/расходы текущего периода

Для того чтобы определить финрезультат за отчетный период, необходимо закрыть (списать) доходы и расходы за этот период на финрезультат отчетного периода (счет 79).

По кредиту счета 79 отражают суммы в порядке закрытия счетов учета доходов. По дебету — суммы в порядке закрытия счетов учета расходов.

На счете 79 учет ведут в разрезе субсчетов (791 «Результат операционной деятельности», 792 «Результат финансовых операций», 793 «Результат от прочей деятельности»).

Начисляем текущий налог на прибыль

Для того чтобы правильно начислить налог на прибыль в бухучете, просто взять сумму из декларации по налогу на прибыль не достаточно. Ведь при расчете налога на прибыль применяют правила НКУ. В то же время бухприбыль определяется согласно положениям (стандартам) бухучета.

Конечно, после того как налоговоприбыльный учет стал основываться на данных бухгалтерского учета, список разниц сократился. Но все же они есть. Это и порождает необходимость отражения в финотчетности возникших разниц путем расчета отсроченного налога на прибыль.

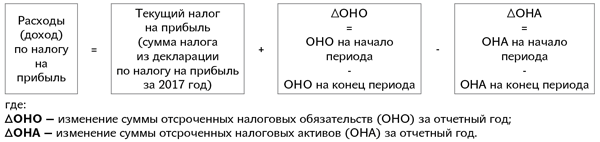

П(С)БУ 17 (п. 3) устанавливает следующий алгоритм определения расходов (доходов) по налогу на прибыль:

Кто обязан считать, а кому можно не считать ОНА-ОНО? Отсроченный налог на прибыль (ОНО и ОНА) определяют плательщики налога на прибыль. Правда, среди них есть те «счастливчики», которые освобождены от этой хлопотной процедуры.

От расчета отсроченных налогов освобождены плательщики налога на прибыль — субъекты малого предпринимательства, которые руководствуются требованиями П(С)БУ 25.

В стр. 2300 «Податок на прибуток» ф. № 2-м и ф. № 2-мс они показывают сумму налога на прибыль, которую определяют в размере налога на прибыль за отчетный период (п. 5.8 разд. ІІ, п. 2.6 разд. ІІІ П(С)БУ 25).

Причем это касается как малодоходных (с годовым доходом меньше 20 млн), так и высокодоходных плательщиков налога на прибыль.

При этом, как вы знаете, на сегодняшний день налоговый учет как таковой остался только у высокодоходных предприятий и малодоходников-добровольцев.

В связи с этим получается, что отсроченные налоги (ОНА и ОНО) считают:

— высокодоходники, не являющиеся субъектами малого предпринимательства;

— малодоходники — несубъекты малого предпринимательства, которые не отказались от применения налоговых разниц, предусмотренных НКУ (не сделали в декларации по налогу на прибыль соответствующую отметку).

Малодоходные плательщики налога на прибыль — несубъекты малого предпринимательства, которые не проводят корректировки финрезультата на сумму всех разниц (отказались от применения налоговых разниц), как правило, не должны рассчитывать отсроченный налог на прибыль. То есть у них расход (доход) по налогу на прибыль (стр. 2300 Отчета о финрезультатах) будет совпадать с суммой налога из прибыльной декларации.

Если вы не должны вести учет отсроченных налогов, то начисление налога из «прибыльной» декларации пройдет проводкой Дт 98 — Кт 641 «Расчеты по налогу на прибыль» и далее Дт 791 (792, 793) — Кт 98.

Но такие плательщики все равно могут столкнуться с расчетом отсроченных налогов. Например, основанием для определения ОНА может стать наличие убытков прошлых лет, которые будут уменьшать финансовый результат для целей налогообложения в следующих периодах (п. 8 П(С)БУ 17). ОНА признают в случае ожидания в будущем прибыли, достаточной для возмещения этих убытков.

Также есть еще и разницы, перечисленные в подразд. 4 разд. ХХ НКУ (но они в основном не приводят к возникновению временных разниц, влекущих за собой расчет ОНА и ОНО).

Как считать ОНА-ОНО? Алгоритм такой:

1. Нужно проанализировать данные баланса и сравнить балансовую стоимость активов и обязательств с их с налоговой базой. Но учтите: брать во внимание следует лишь те расхождения, которые носят временный характер.

Под налоговой базой актива или обязательства понимается их стоимость, принимаемая для целей налогообложения.

Временные разницы возникают в текущем отчетном периоде и аннулируются в одном или нескольких последующих отчетных периодах.

Постоянные разницы — это разницы, которые не будут учтены в будущих периодах. Эти разницы не приводят к образованию ОНА и ОНО.

Приведем пример. У предприятия на конец отчетного года числится объект основных средств непроизводственного назначения. В этом случае налоговая база объекта равна 0. Ведь согласно п.п. 138.3.2 НКУ он не амортизируется и его остаточная стоимость в условном налоговом балансе отсутствует.

В бухучете балансовая стоимость этого актива в результате начисления амортизации попадет в состав расходов, а в налоговом учете расходы на сумму амортизации такого объекта не увеличатся никогда. Следовательно, полученная разница между остаточными стоимостями объекта — постоянная, а не временная. Она не принимается при расчете ОНО и ОНА.

А вот если бы речь шла о производственных основных средствах, то разница между налоговой и бухгалтерской стоимостями (возникшая, например, в результате применения разных методов амортизации в налоговом и бухгалтерском учете) была бы временной.

Чаще всего на практике встречаются временные разницы по нематериальным активам, производственным основным средствам, а также по обеспечениям предстоящих расходов и платежей.

Временные разницы бывают двух видов:

— временные разницы, подлежащие вычитанию, — приводят к уменьшению налоговой прибыли (увеличению налогового убытка) в будущих периодах и являются базой для расчета ОНА (определяется как временная разница х 18 %);

— временные разницы, подлежащие налогообложению, — подлежат включению в налоговую прибыль (уменьшают убыток) в будущих периодах и являются базой для расчета ОНО (определяется как временная разница х 18 %).

| Баланс | Ситуация | Вид разницы | ОНА/ОНО |

| Актив | БС* > НБ** | Налогооблагаемая | ОНО |

| БС < НБ | Вычитаемая | ОНА | |

| Обязательство | БС > НБ | Вычитаемая | ОНА |

| БС < НБ | Налогооблагаемая | ОНО | |

| * БС — балансовая стоимость. ** НБ — налоговая база. | |||

2. Определяем собственно отсроченные налоговые активы и обязательства. Для этого нужно умножить рассчитанные величины временных разниц (соответственно подлежащих вычитанию и налогообложению) на действующую в следующем году ставку налога на прибыль (п. 12 П(С)БУ 17).

Cтавка налога на прибыль в 2018 году составит 18 %.

3. Далее отсроченные налоговые активы и обязательства нужно «свернуть». Для этого общую сумму рассчитанных активов сравнивают с общей суммой рассчитанных налоговых обязательств. В баланс попадет только то, что «перевесит» ![]() , т. е. окажется больше.

, т. е. окажется больше.

Для отсроченных налоговых активов предназначена стр. 1045 актива баланса. Для обязательств — стр. 1500 пассива баланса соответственно.

ОНА и ОНО «сворачивают», если уплату налога на прибыль контролирует один и тот же налоговый орган (п. 17 П(С)БУ 17).

4. Далее собственно проводим расчет расходов по налогу на прибыль, используя вышеприведенную формулу:

Расходы по налогу на прибыль = текущий налог на прибыль + ∆ОНО - ∆ОНА.

Полученный результат отражаем в стр. 2300 Отчета о финрезультатах (ф. № 2) за 2017 год.

Пример. Предприятие по итогам 2017 года имеет следующие результаты:

— текущий налог на прибыль по декларации составляет 18 000 грн.;

— прибыль до налогообложения (стр. 2290 Отчета о финансовых результатах) — 90000 грн.;

— отсроченные налоговые активы (Дт 17) на начало периода (на 01.01.2017 г.) — 2000 грн.

Предприятие определило следующие временные налоговые разницы на 31.12.2017 г.:

| Статьи баланса | БС | НБ | ВР | Вид разницы | Отсроченный налог |

| Основные средства (стр. 1010) | 120000 | 134000 | 14000 | ОНА | 2520 (14000 х 18 %) |

| Текущие обязательства (стр. 1660) | 46000 | 50000 | 4000 | ОНО | 720 (4000 х 18 %) |

| Итого | 1800 (ОНА) | ||||

Таким образом, в балансе предприятия на 31.12.2017 г. в статье «Отсроченные налоговые активы» (стр. 1045) должна стоять сумма 1800.

Определим сумму изменения ОНА за 2017 год:

1800 (остаток ОНА на 31.12.17 г.) - 2000 грн. (остаток ОНА на 01.01.17 г.) = -200 грн. (уменьшение ОНА за 2017 год).

Теперь определяем расходы по налогу на прибыль:

18000 - (1800 - 2000) = 18200. Эту сумму отражаем в стр. 2300 Отчета о финрезультатах.

В бухучете делаем проводки:

Дт 98 Кт 17 — 200;

Дт 98 Кт 641/Налог на прибыль — 18000;

Дт 791 Кт 98 — 18200.

Чтобы все стало еще понятнее, порядок начисления текущего налога на прибыль и отсроченных налогов проиллюстрируем числовыми примерами (см. таблицу ниже). При этом предположим, что в течение года у предприятия не было изменений ОНА и ОНО, которые подлежат отражению на счетах собственного капитала, а текущий налог на прибыль, отраженный в декларации, составляет 700 грн.

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Уменьшение ОНА в течение года (сальдо по Дт 17: на 01.01.2017 г. — 1150 грн.; на 31.12.2017 г. — 600 грн.) | ||||

| 1 | Уменьшено сальдо ОНА (600 грн. - 1150 грн.) | 98 | 17 | 550 |

| Начислен налог на прибыль, отраженный в декларации по налогу на прибыль за 2017 год | 98 | 641/приб | 700 | |

| Списана на финансовый результат сумма расходов по налогу на прибыль (700 грн. + 550 грн.) | 791 | 98 | 1250 | |

| Увеличение ОНА в течение года (сальдо по Дт 17: на 01.01.2017 г. — 700 грн.; на 31.12.2017 г. — 1250 грн.) | ||||

| 2 | Доначислены ОНА (1250 грн. - 700 грн.) в пределах текущего налога на прибыль | 17 | 641/приб | 550 |

| Доначислен налог на прибыль, отраженный в декларации за 2017 год (700 грн. - 550 грн.) | 98 | 641/приб | 150 | |

| Списана на финансовый результат сумма расходов по налогу на прибыль | 791 | 98 | 150 | |

| Уменьшение ОНО в течение года (сальдо по Кт 54: на 01.01.2017 г. — 1150 грн.; на 31.12.2017 г. — 600 грн.) | ||||

| 3 | Уменьшено сальдо ОНО (600 грн. - 1150 грн.) в пределах текущего налога на прибыль | 54 | 641/приб | 550 |

| Доначислен налог на прибыль, отраженный в декларации за 2017 год (700 грн. - 550 грн.) | 98 | 641/приб | 150 | |

| Списана на финансовый результат сумма расходов по налогу на прибыль | 791 | 98 | 150 | |

| Увеличение ОНО в течение года (сальдо по Кт 54: на 01.01.2017 г. — 700 грн.; на 31.12.2017 г. — 1250 грн.) | ||||

| 4 | Доначислены ОНО (1250 грн. - 700 грн.) | 98 | 54 | 550 |

| Начислен налог на прибыль, отраженный в декларации за 2017 год | 98 | 641/приб | 700 | |

| Списана на финансовый результат сумма расходов по налогу на прибыль (700 грн. + 550 грн.) | 791 | 98 | 1250 | |

| ОНА меняется на ОНО (на 01.01.2017 г. сальдо по Дт 17 — 700 грн.; на 31.12.2017 г. сальдо по Кт 54 — 1250 грн.) | ||||

| 5 | Списаны ОНА | 98 | 17 | 700 |

| Начислены ОНО | 98 | 54 | 1250 | |

| Начислен налог на прибыль, отраженный в декларации за 2017 год | 98 | 641/приб | 700 | |

| Списана на финансовый результат сумма расходов по налогу на прибыль (700 грн. + 1250 грн. + 700 грн.) | 791 | 98 | 2650 | |

| ОНО меняется на ОНА (на 01.01.2017 г. сальдо по Кт 54 — 200 грн.; на 31.12.2017 г. сальдо по Дт 17 — 300 грн.) | ||||

| 6 | Списаны ОНО (в пределах текущего налога на прибыль) | 54 | 641/приб | 200 |

| Начислены ОНА (в пределах текущего налога на прибыль) | 17 | 641/приб | 300 | |

| Доначислен налог на прибыль, отраженный в декларации за 2017 год (700 грн. - 300 грн. - 200 грн.) | 98 | 641/приб | 200 | |

| Списана на финансовый результат сумма расходов по налогу на прибыль | 791 | 98 | 200 | |

| Доход по налогу на прибыль (на 01.01.2017 г. сальдо по Кт 54 — 1150 грн., на 31.12.2017 г. сальдо по Дт 17 — 600 грн.) | ||||

| 7 | Начислен налог на прибыль, отраженный в декларации за 2017 год, за счет уменьшения ОНО | 54 | 641/приб | 700 |

| Списан остаток ОНО (1150 - 700) | 54 | 98 | 450 | |

| Начислены ОНА | 17 | 98 | 600 | |

| Списана на финансовый результат сумма дохода по налогу на прибыль (450 грн. + 600 грн.) | 98 | 791 | 1050 | |

После того как налог на прибыль рассчитан и начислен, нужно показать зачет суммы уплаченного «дивидендного» авансового взноса в уменьшение налогового обязательства по налогу на прибыль.

Уплату «дивидендного» аванса предприятия отражают записью Дт аналитического субсчета к счету 64 (например, 641/«Авансовый взнос при выплате дивидендов») — Кт субсчета 311 «Текущие счета в национальной валюте». Соответственно, зачет аванса в счет начисленного обязательства показывают записью: Дт 641/«Расчеты по налогу на прибыль» — Кт 641/«Авансовый взнос при выплате дивидендов».

Закрываем счет 79

Действующее законодательство жестко не регламентирует, с какой периодичностью бухгалтер должен закрывать счет учета финансовых результатов и списывать сальдо соответствующих субсчетов.

Вы можете закрывать сальдо по счету 79 ежемесячно, раз в квартал или один раз в год перед составлением годового баланса.

В любом случае одной из заключительных записей декабря, после списания на субсчета счета 79 всех сумм в порядке закрытия счетов доходов и расходов, будет закрытие сальдо субсчетов счета 79.

Для этого сопоставляют обороты по дебету и кредиту счета 79 и определяют сальдо на конец периода. Здесь возможны такие результаты:

— полученную предприятием прибыль от операционной, финансовой и прочей деятельности (кредитовое сальдо по субсчетам 791, 792, 793) — относят на увеличение нераспределенной прибыли (уменьшение непокрытого убытка): Дт 791, 792, 793 — Кт 441 (442);

— убыток от операционной, финансовой и прочей деятельности — направляют в уменьшение нераспределенной прибыли (увеличение непокрытого убытка) записями: Дт 441 (442) — Кт 791, 792, 793.

Заметим, что на счете 79 учет ведут в разрезе субсчетов.

В связи с этим возможна ситуация, когда по одному из субсчетов был получен результат — прибыль, а по другому — убыток. В этом случае следует закрыть каждый субсчет счета 79 на соответствующий субсчет 441 или субсчет 442.

Затем определить итоговое сальдо на субсчетах 441 и 442.«Свернуть» его на тот счет, сальдо по которому окажется больше.