В таблице 1 Отчета по форме № Д4, сформированного за месяц, в котором выявлена ошибка, сумму пособия по беременности и родам, доначисленную работнице исходя из правильной средней зарплаты, отражают в строке 6.4. Суммы, на которые был увеличен ЕСВ, проставляете в соответствующих корректировочных строках 6, 6.1.8, 6.3.5. Также нужно заполнить строку без номера «Зміст помилки». В ней можно указать «Донарахування допомоги по вагітності та пологах за період з 30.01.2015 р. по 04.06.2015 р.».

Сумму, на которую нужно уменьшить дополнительную базу, отражаете в строке 7.4. При этом в строке «Зміст помилки» указываете «Коригування додаткової бази нарахування ЄСВ за червень 2015 року у зв’язку з донарахуванням суми допомоги по вагітності та пологах». Сумму ЕСВ, излишне начисленного на дополнительную базу за июнь, указывают в строке 7.1.8.

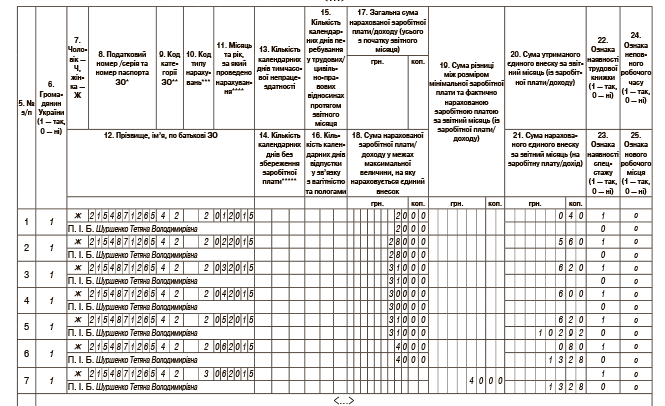

В таблице 6 Отчета по форме № Д4 за август нужно:

— отразить сумму доначисленного пособия по беременности и родам с кодом категории застрахованного лица (графа 9) — «42» и кодом типа начислений (графа 10) — «2». При этом количество заполняемых строк будет соответствовать количеству месяцев, на которые приходится отпуск по беременности и родам. В рассматриваемой ситуации — это 6 строк (январь — июнь). Причем суммы ЕСВ в части начислений на суммы пособия, приходящегося на отчетные месяцы с января по апрель 2015 года, отражаем только в таблице 1 в общей сумме доначисленного ЕСВ в части начислений на сумму декретных;

— откорректировать дополнительную базу начисления ЕСВ за июнь. Для этого заполняют отдельную строку по такой работнице, где в графе 9 также указывают код категории застрахованного лица — «42». Поскольку ошибку выявили самостоятельно и уменьшаете ЕСВ, то в графе 10 необходимо указать код типа начислений «3». Сумму, на которую необходимо уменьшить ранее отраженную дополнительную базу начисления ЕСВ, отражаете в графе 19 без знака «минус». В графе 21 проставляете сумму ЕСВ, на которую необходимо откорректировать взнос, начисленный в июне на дополнительную базу.

Итоговые значения таблицы 6 в таком случае не будут совпадать с данными таблицы 1, поэтому заполнить таблицу 1 нужно вручную.

Пример заполнения таблицы 6 представим на рисунке (см. с. 42).