У таблиці 1 Звіту за формою № Д4, сформованого за місяць, в якому виявлено помилку, суму допомоги по вагітності та пологах, донараховану працівниці виходячи з правильної середньої зарплати, відображають у рядку 6.4. Суми, на які було збільшено ЄСВ, проставляєте у відповідних коригувальних рядках 6, 6.1.8, 6.3.5. Також потрібно заповнити рядок без номера «Зміст помилки». У ньому можна зазначити «Донарахування допомоги по вагітності та пологах за період з 30.01.2015 р. по 04.06.2015 р.».

Суму, на яку потрібно зменшити додаткову базу, відображаєте в рядку 7.4. При цьому в рядку «Зміст помилки» зазначаєте «Коригування додаткової бази нарахування ЄСВ за червень 2015 року у зв’язку з донарахуванням суми допомоги по вагітності та пологах». Суму ЄСВ, надмірно нарахованого на додаткову базу за червень, зазначають у рядку 7.1.8.

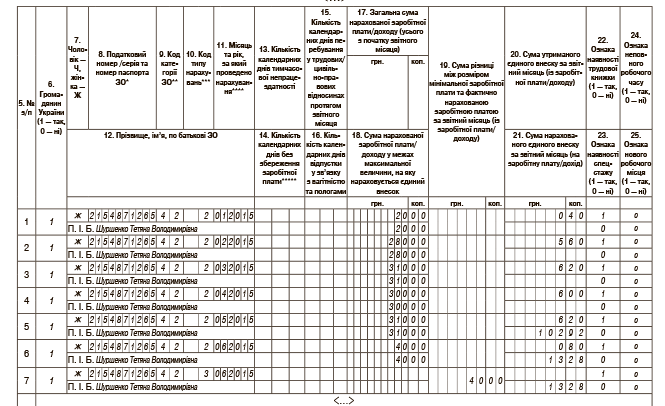

У таблиці 6 Звіту за формою № Д4 за серпень потрібно:

— відобразити суму донарахованої допомоги по вагітності та пологах з кодом категорії застрахованої особи (графа 9) — «42» і кодом типу нарахувань (графа 10) — «2». При цьому кількість заповнюваних рядків відповідатиме кількості місяців, на які припадає відпустка у зв’язку з вагітністю та пологами. У цій ситуації — це 6 рядків (січень — червень). Причому суми ЄСВ у частині нарахувань на суми допомоги, що припадають на звітні місяці з січня по квітень 2015 року, відображаємо тільки в таблиці 1 у загальній сумі донарахованого ЄСВ у частині нарахувань на суму декретних;

— відкоригувати додаткову базу нарахування ЄСВ за червень. Для цього заповнюють окремий рядок за такою працівницею, де у графі 9 також зазначають код категорії застрахованої особи — «42». Оскільки помилку виявили самостійно і зменшуєте ЄСВ, то у графі 10 необхідно зазначити код типу нарахувань «3». Суму, на яку необхідно зменшити раніше відображену додаткову базу нарахування ЄСВ, відображаєте у графі 19 без знака «мінус». У графі 21 проставляєте суму ЄСВ, на яку необхідно відкоригувати внесок, нарахований у червні на додаткову базу.

Підсумкові значення таблиці 6 у такому разі не збігатимуться з даними таблиці 1, тому заповнити таблицю 1 потрібно вручну.

Приклад заповнення таблиці 6 представимо на рисунку (див. с. 42).