НДС

Сразу отметим, что, последовав Порядку № 966*, «выровнять» ситуацию удастся в декларации за декабрь. Давайте разберемся почему.

Порядок исправления отрицательных ошибок в стр. 24 и переноса в декларацию данных УР описан в разд. VI этого Порядка. Там сказано: если ошибка не влияла на стр. 23 или 25 последующих деклараций, то при исправлении подают один УР — к периоду ошибки ( п. 5 разд. VI Порядка № 966).

А это как раз и есть наш случай. Тогда значение гр. 6 стр. 24 УР (с «+» или с «-») учитывают при заполнении строк 20.1 и 24 декларации за тот период, в котором подан УР.

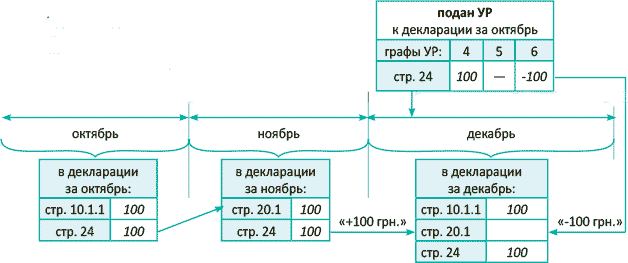

Поэтому если действовать строго по Порядку № 966, то алгоритм исправлений вырисовывается такой. Поскольку УР подали в декабре, значение гр. 6 стр. 24 УР нужно перенести в стр. 20.1 декларации за декабрь (!). В свою очередь, до исправления ошибки (т. е. пока не снимем ошибочный НК октября), НК в декларацию не возвращаем. Поэтому НК в ноябрьской декларации не показываем, а все восстановим на свои места в декларации за декабрь, в которой:

— по стр. 10.1.1 отразим НК — благо на это есть 365 дней с даты составления НН ( п. 198.6 НКУ) и

— при заполнении стр. 20.1 учтем данные УР.

А для наглядности покажем исправление ошибки на примере (условившись, что в октябре ошибочно отнесли в НК 100 грн.):

Но практика вносит свои коррективы. Известны случаи, когда контролеры на местах разрешали вслед за подачей УР учесть его данные уже в ближайшей декларации. И стало быть, уже в ноябрьской дкларации отразить НК (в стр. 10.1.1), а заодно также учесть в ней и данные УР (при заполнении стр. 20.1). Однако этот альтернативный вариант лучше все же согласовать со своими налоговиками.