ПДВ

Одразу зауважимо, що дотримавшись Порядку № 966*, «вирівняти» ситуацію вдасться в декларації за грудень. Давайте розберемося чому.

Порядок виправлення від’ємних помилок у ряд. 24 і перенесення до декларації даних УР описано в розд. VI цього Порядку.Там сказано: якщо помилка не впливала на ряд. 23 або 25 наступних декларацій, то при виправленні подають один УР — до періоду помилки ( п. 5 розд. VI Порядку № 966).

А це якраз і є наш випадок. У такому разі значення гр. 6 ряд. 24 УР (з «+» або з «-») враховують при заповненні рядків 20.1 і 24 декларації за той період, в якому подано УР.

Тому якщо діяти чітко згідно з Порядком № 966, то алгоритм виправлень вимальовується такий.

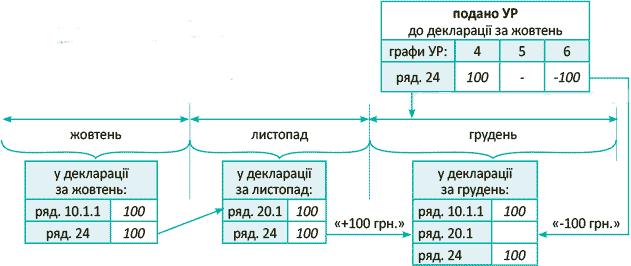

Оскільки УР подали у грудні, то значення гр. 6 ряд. 24 УР треба перенести до ряд. 20.1 декларації за грудень (!). У свою чергу, до виправлення помилки (тобто доки не знімемо помилковий ПК жовтня) ПК до декларації не повертаємо. Тому ПК в листопадовій декларації не показуємо, а усе відновимо на свої місця в декларації за грудень, в якій:

— у ряд. 10.1.1 відобразимо ПК — благо на це є 365 днів з дати складання ПН ( п. 198.6 ПКУ) і

— при заповненні ряд. 20.1 урахуємо дані УР.

А для наочності покажемо виправлення помилки на прикладі (умовившись, що помилково в жовтні віднесли до ПК 100 грн.):

Проте практика вносить свої корективи. Відомі випадки, коли контролери на місцях дозволяли услід за поданням УР урахувати його дані вже в найближчій декларації. І отже, уже в листопадовій декларації відобразити ПК (у ряд. 10.1.1), а заразом також урахувати в ній і дані УР (при заповненні ряд. 20.1). Проте цей альтернативний варіант краще все ж погоджувати зі своїми податківцями.