Порядок составления расчета корректировки аналогичен порядку, предусмотренному для налоговых накладных ( п. 21 Порядка № 957). Поэтому им и будем руководствоваться при заполнении всех его реквизитов.

Особые отметки

Составление расчета корректировки начинается с особых отметок, которые при необходимости следует сделать в полях, сгруппированных в верхнем левом углу.

Поле «Підлягае реєстрації в ЄРПН покупцем». Отметка «Х» ставится только в том случае, если расчет корректировки подлежит регистрации в ЕРНН покупателем — плательщиком НДС.

С такой отметкой должны быть все «уменьшающие» расчеты корректировки, составленные к налоговым накладным, направленным покупателям

Причем налоговики в эту категорию (регистрируемую покупателем) относят и расчеты корректировки, составляемые к «дофевральским» налоговым накладным (см. письмо ГФСУ от 17.09.2015 г. № 8781/Ч/99-99-19-03-02-14).

Поле «Не видається покупцю (тип причини)». Отметка в этом поле ставится, только когда вы составляете расчет корректировки к налоговой накладной, составленной «для себя». Причин составления таких налоговых накладных 17 ( п. 9 Порядка № 957). Поэтому, сделав отметку «Х», не забудьте указать тот же тип причины, которым помечена корректируемая налоговая накладная. Например, в расчете корректировки следует отметить тип причины «15», если корректируется налоговая накладная, составленная на сумму превышения минбазы при продаже товара.

Далее переходим к заглавной части расчета корректировки.

Заглавная часть

Поле «Разрахунок (порядковий номер)». Порядковый номер расчета корректировки формируют по тем же правилам, что и номер налоговой накладной. Он также состоит из трех частей, разделенных знаком дроби. При заполнении этого поля следует учесть, что номер должен содержать только числа. Буквы или другие символы недопустимы ( п. 5 Порядка № 957).

Первая часть — общий случай. Здесь указывается цифровой номер, соответствующий последовательному номеру составленного плательщиком расчета корректировки в течение определенного периода.

Учтите! Плательщик на свое усмотрение может вести нумерацию расчетов корректировки как совместно с налоговыми накладными, так и отдельно. Ведь согласно п. 5 Порядка № 957 учет (нумерация) составленных налоговых накладных ведется плательщиком НДС в произвольной форме и порядке. Главное, чтобы расчет корректировки (как и налоговая накладная) не был составлен по одной дате с одним одинаковым порядковым номером.

Вторая часть — спецрежим. Если расчет корректировки оформляется к налоговой накладной, составленной по спецрежимным видам деятельности, то дополнительно к порядковому номеру во второй части придется указать код соответствующей деятельности (2 или 3).

Третья часть — филиал. Если расчет корректировки составляет филиал/структурное подразделение, которому делегировано право выписки налоговых накладных, то дополнительно в третьей части (после знаков дроби) следует указать числовой номер филиала/структурного подразделения.

Поле «Разрахунок (дата складання)». Указываем дату составления РК (подробнее об этой дате см. на с. 6). Дату пишем в формате ДДММГГГГ. Учтите! Точки, запятые и другие разделительные знаки не ставим ( п. 4 Порядка № 957).

Поле «...до податкової накладної». В этом поле указывается, к какой налоговой накладной и по какому договору вносятся изменения ( п. 21 Порядка № 957). Переносим сюда из корректируемой НН дату ее составления, порядковый номер, дату и номер договора.

Поля с данными поставщика и покупателя. Они заполняются так же, как были заполнены в налоговой накладной, т. е. данные покупателя и продавца переносятся из налоговой накладной, к которой составляем расчет корректировки.

Единственное, что следует учесть, так это то, что с 29.07.2015 г. можно не заполнять такие поля заглавной части расчета корректировки, как: местонахождение (налоговый адрес продавца); местонахождение (налоговый адрес покупателя); номер телефона (продавца и покупателя); вид гражданско-правового договора, его номер и дату; форму проведенных расчетов. Эти реквизиты необязательные согласно п. 201.1 НКУ. Их игнорирование не будет причиной для непризнания расчета корректировки, что подтверждают и налоговики (см. письма ГФСУ от 29.07.2015 г. № 27651/7/99-99-19-03-02-17 и МГУ ГФС от 07.09.2015 г. № 21576/10/28-10-06-11).

Однако не будет ошибкой, если в поле «Вид цивільно-правового договору» указать реквизиты того договора, на основании которого и проводится корректировка (см. подкатегорию 101.19 БЗ). Например, допсоглашение к договору от 01.09.2015 г. № 38 от 10.11.2015 г. № 45. Ведь именно на допдоговор ориентируются в случае пересчета суммы компенсации, в частности при последующем пересмотре цен, смене номенклатуры товара.

Табличная часть

Графа 1 «Дата коригування». Указываем дату проведения корректировки. Напомним, что это дата первого из событий, ставшего причиной для корректировки налоговых обязательств: дата возврата товаров/услуг; дата возврата аванса; дата подписания документа (договора), согласно которому изменена сумма компенсации за ранее поставленные товары/услуги, или дата подписания документа, которым предусмотрено изменение номенклатуры товаров, подлежащих поставке в счет ранее полученного аванса, дата выявления ошибки и т. д. (подробнее о дате корректировки см. на с. 6). Учтите! Дата составления РК и дата, вписываемая в графу 1 «Дата коригування», должны совпадать. Формат даты: ДДММГГГГ.

Графа 2 «Причина коригування». Вписываем причину проведения корректировки. Например, «Повернення товару», «Зміна номенклатури товару», «Повернення попередньої оплати», «Зміна ціни товару», «Зміна коду товару за УКТ ЗЕД», «Виправлення помилки» и т. д.

Графа 3 «Номенклатура товарів/послуг, вартість чи кількість яких коригується». Приводим номенклатуру только тех товаров/услуг, стоимость или количество которых корректируется.

Важно! При смене номенклатуры в этой графе следует сперва вписать старую (удаляемую) номенклатуру, а затем новый состав номенклатуры. А при корректировке сводной особой налоговой накладной, составленной в случаях, оговоренных в п. 198.5 НКУ, в этой графе следует указать номер и дату налоговой накладной, показатели которой корректируются (забегая вперед, отметим: остальные графы, кроме графы 8, не заполняются — см. письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17, подкатегорию 101.16 БЗ).

Графа 4 «Код товару згідно з УКТ ЗЕД». Эта графа заполняется только в случае осуществления корректировки налолговых обязательств по операциям поставки подакцизных товаров и товаров, ввезенных на таможенную территорию Украины ( п. 25 Порядка № 957). В графу вносим код товара согласно УКТ ВЭД сплошным порядком без каких-либо знаков препинания. Помните! Начиная с 01.01.14 г. в данном поле указываем только коды УКТ ВЭД версии 2012 года (см. подкатегорию 101.19 БЗ).

Графы 5.1, 5.2 «Одиниця виміру». Ставим те же значения по корректируемому товару/услуге, что и в налоговой накладной. Учтите! Если в сводной особой налоговой накладной эта графа 5.2 не заполнена, то не заполняем ее и в расчете корректировки.

Графы 6, 7 «Коригування кількості». Заполняются, если корректировке подлежат количественные показатели налоговой накладной. В графе 6 указываем то количество товаров/услуг, на которое уменьшаем/увеличиваем количество товаров/услуг, указанное в гр. 6 корректируемой НН. Со знаком «-», если уменьшаем количество, положительное значение — если увеличиваем (см. подкатегорию 101.07 БЗ).

При возврате предоплаты в графе 6 указываем количество (объем) предоплаченных, но непоставленных товаров/услуг со знаком «-». Учтите: значение может быть как целым, так и дробным, если предоплата поступила за неделимый товар.

Обратите внимание! Порядком № 957 не определены ограничения по количеству знаков, которые могут содержать количественные показатели. Поэтому количественные показатели можно приводить с тем количеством знаков после запятой, которое необходимо для правильного расчета стоимостных показателей (см. подкатегорию 101.19 БЗ).

В графе 7 пишем фактическую цену корректируемых товаров/услуг (без НДС), по которой ранее была осуществлена поставка ( п. 27 Порядка № 957). Указываем ее в гривнях с копейками, т. е. не более двух знаков после запятой ( п.п. 6 п. 15 Порядка № 957).

Обратите внимание! При исправлении ошибки в налоговой накладной в случае неправильного заполнения количественных показателей эти графы заполняются аналогичным образом (см. подкатегорию 101.19 БЗ).

Если в корректируемой сводной особой налоговой накладной графы 6 и 7 не заполнены, то эти графы не заполняем и в расчете корректировки.

Графы 8, 9 «Коригування вартості». Заполняются, если корректировке подлежат стоимостные показатели налоговой накладной. В графе 8 указываем сумму разницы между договорной ценой (без НДС), указанной в гр. 7 НН, и фактической ценой (без НДС), по которой осуществлена поставка ( п. 28 Порядка № 957). В графе 9 указываем фактическое количество (объем) поставляемых товаров/услуг, по которым изменяется цена (см. подкатегорию 101.07 БЗ).

Обратите внимание! При исправлении ошибки в стоимостных показателях налоговой накладной заполнение этих граф осуществляется аналогичным образом (см. подкатегорию 101.19 БЗ).

Если в корректируемой сводной особой налоговой накладной графы 6 и 7 не заполнены, то графы 8, 9 в расчете корректировки не заполняем.

В ситуации когда при корректировке налоговой накладной дата изменения цены совпадает с датой изменения количества товаров, которые возвращаются поставщику или дополнительно им отгружаются, то соответствующие записи делаются в одном РК. Налоговики в такой ситуации предлагают заполнить РК одной строкой (см. подкатегорию 101.7 БЗ):

| Графа РК | Корректировка в одном РК количества и стоимости товаров/услуг |

| графа 6 | Ставим значение со знаком «-»/«+», на которое уменьшается/увеличивается количество товаров, услуг, указанное в гр. 6 НН, к которой составляется РК |

| графа 7 | Ставим цену товара/услуги, по которой ранее была проведена поставка (гр. 7 НН) |

| графа 8 | Ставим значение со знаком «-»/«+», на которое уменьшается/увеличивается цена товара/услуги, указанная в гр. 7 НН |

| графа 9 | Ставим количество товара/услуги, указанное в гр. 6 НН, уменьшенное/увеличенное на значение гр. 6 РК |

Графы 10, 11, 12,13 «Підлягають коригуванню обсяги без урахування ПДВ, що». В зависимости от того, как облагалась НДС операция по поставке корректируемого товара/услуги — по основной ставке (20 %), по ставкам 7 % или 0 % либо освобождалась от обложения НДС, в соответствующей графе указываем объем корректировки (без НДС).

По строке «Усього» суммируем данные по каждой из граф 10 — 13 (по всей номенклатуре корректируемых товаров/услуг).

Если в графах 10 и 11 по строке «Усього» указаны объемы корректировки, то по строке «Сума коригування податкового зобов’язання та податкового кредиту» выводится сумма корректировки (положительная или со знаком «-») налоговых обязательств и налогового кредита.

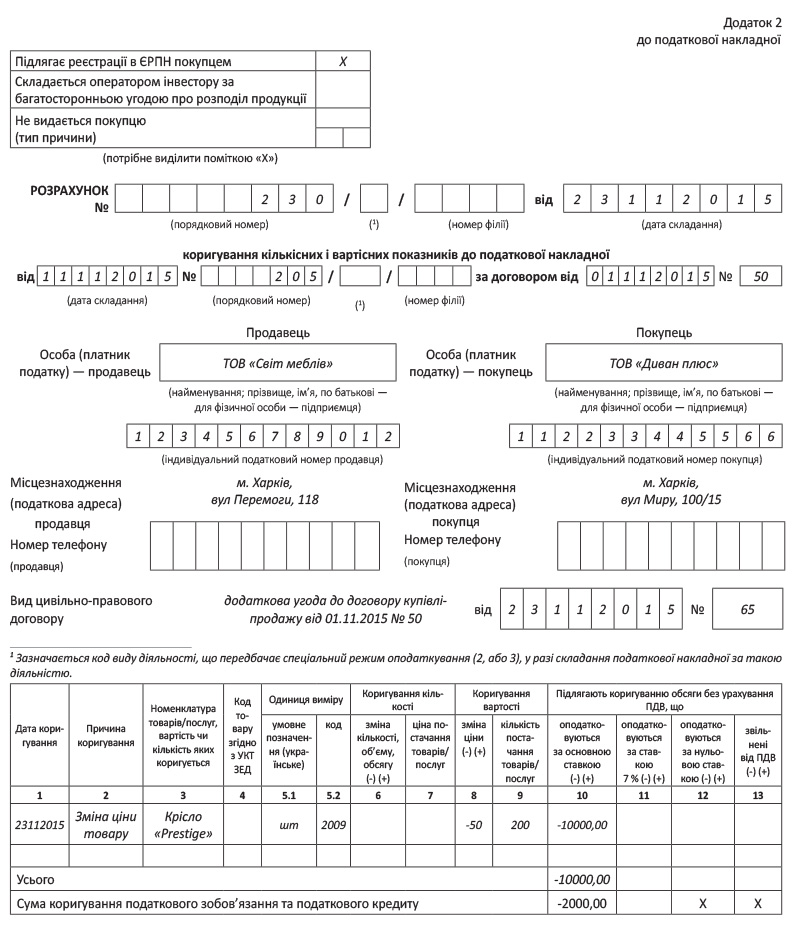

Как заполняется расчет корректировки, рассмотрим на примере.

Пример. ООО «Світ меблів» 11.11.2015 г. отгрузило ООО «Диван плюс» офисные кресла «Prestigе» в количестве 200 шт. по цене 1200 грн. (в том числе НДС — 200 грн.). При этом в тот же день была составлена налоговая накладная № 205. Однако затем по договоренности сторон (к договору купли-продажи от 01.11.2015 г. № 50 было подписано допсоглашение от 23.11.2015 г. № 65) цену уменьшили до 1140 грн. (в том числе НДС — 190 грн.). Оплата получена 30.11.2015 г.

выводы

При составлении расчета корректировки обязательные реквизиты заполняем все до единого.

Необязательные реквизиты можно не заполнять. Незаполняемые поля/графы расчета корректировки оставляем пустыми.