Порядок складання розрахунку коригування аналогічний порядку, передбаченому для податкових накладних ( п. 21 Порядку № 957). Тому ним і керуватимемося при заповненні усіх його реквізитів.

Особливі відмітки

Складання розрахунку коригування починається з особливих відміток, які за необхідності слід зробити в полях, згрупованих у верхньому лівому кутку.

Поле «Підлягає реєстрації в ЄРПН покупцем». Позначка «Х» ставиться тільки в тому випадку, якщо розрахунок коригування підлягає реєстрації в ЄРПН покупцем — платником ПДВ.

З такою позначкою мають бути всі «зменшуючі» розрахунки коригування, складені до податкових накладних, надісланих покупцям

Причому податківці до цієї категорії (що реєструється покупцем) відносять і розрахунки коригування, що складаються до «долютневих» податкових накладних (див. лист ДФСУ від 17.09.2015 р. № 8781/Ч/99-99-19-03-02-14).

Поле «Не видається покупцю (тип причини)». Відмітка в цьому полі ставиться, тільки коли ви складаєте розрахунок коригування до податкової накладної, складеної «для себе». Причин складання таких податкових накладних — 17 ( п. 9 Порядку № 957). Тому зробивши позначку «Х», не забудьте зазначити той самий тип причини, яким помічено податкову накладну, що коригується. Наприклад, у розрахунку коригування слід зазначити тип причини «15», якщо коригується податкова накладна, складена на суму перевищення мінімальної бази з ПДВ при продажу товару.

Далі переходимо до заголовної частини розрахунку коригування.

Заголовна частина

Поле «Разрахунок (порядковий номер)». Порядковий номер розрахунку коригування формують за тими самими правилами, що й номер податкової накладної. Він так само складається з трьох частин, розділених знаком дробу. При заповненні цього поля слід урахувати, що номер повинен містити тільки числа. Букви або інші символи недопустимі ( п. 5 Порядку № 957).

Перша частина — загальний випадок. Тут зазначається цифровий номер, що відповідає послідовному номеру складеного платником розрахунку коригування протягом певного періоду.

Майте на увазі! Платник на власний розсуд може вести нумерацію розрахунків коригування як спільно з податковими накладними, так і окремо. Адже згідно з п. 5 Порядку № 957 облік (нумерація) складених податкових накладних ведеться платником ПДВ у довільних формі та порядку. Головне, щоб різні розрахунки коригування (як і податкові накладні) не були складені за однією датою з однаковим порядковим номером.

Друга частина — спецрежим. Якщо розрахунок коригування оформляється до податкової накладної, складеної за спецрежимними видами діяльності, то додатково до порядкового номера у другій частині доведеться зазначати код відповідної діяльності (2 або 3).

Третя частина — філія. Якщо розрахунок коригування складає філія / структурний підрозділ, якому делеговано право виписки податкових накладних, то додатково у третій частині (після знаків дробу) слід зазначити числовий номер філії / структурного підрозділу.

Поле «Разрахунок (дата складання)». Зазначаємо дату складання РК (детальніше про цю дату див. на с. 6). Дату пишемо у форматі ДДММРРРР. Запам'ятайте! Крапки, коми та інші розділові знаки не ставимо ( п. 4 Порядку № 957).

Поле «...до податкової накладної». У цьому полі зазначається, до якої податкової накладної і за яким договором уносяться зміни ( п. 21 Порядку № 957). Переносимо сюди з коригованої ПН дату її складання, порядковий номер, дату і номер договору.

Поля з даними постачальника і покупця. Вони заповнюються так само, як були заповнені в податковій накладній, тобто дані покупця і продавця переносяться з податкової накладної, до якої складаємо розрахунок коригування.

Єдине, що слід урахувати, так це те, що з 29.07.2015 р. можна не заповнювати такі поля заголовної частини розрахунку коригування, як: місцезнаходження (податкова адреса продавця); місцезнаходження (податкова адреса покупця); номер телефону (продавця і покупця); вид цивільно-правового договору, його номер і дату; форму проведених розрахунків. Ці реквізити не є обов’язковими згідно з п. 201.1 ПКУ. Їх ігнорування не буде причиною для невизнання розрахунку коригування, що підтверджують і податківці (див. листи ДФСУ від 29.07.2015 р. № 27651/7/99-99-19-03-02-17 та МГУ ДФС від 07.09.2015 р. № 21576/10/28-10-06-11).

Проте не буде помилкою, якщо в полі «Вид цивільно-правового договору» зазначити реквізити того договору, на підставі якого і проводиться коригування (див. підкатегорію 101.19 БЗ). Наприклад, «додаткова угода до договору від 01.09.2015 р. № 38 від 10.11.2015 р. № 45». Адже саме на додатковий договір орієнтуються в разі перерахунку суми компенсації, зокрема при подальшому перегляді цін, зміні номенклатури товару.

Таблична частина

Графа 1 «Дата коригування». Зазначаємо дату проведення коригування. Нагадаємо, що це дата першої з подій, що стала причиною для коригування податкових зобов’язань: дата повернення товарів/послуг; дата повернення авансу; дата підписання документа (договору), згідно з яким змінено суму компенсації за раніше поставлені товари/послуги, або дата підписання документа, яким передбачено зміну номенклатури товарів, що підлягають постачанню в рахунок раніше отриманого авансу, дата виявлення помилки тощо (детальніше про дату коригування див. на с. 6). Майте на увазі! Дата складання РК і дата, що вписується у графу 1 «Дата коригування», повинні збігатися. Формат дати: ДДММРРРР.

Графа 2 «Причина коригування». Вписуємо причину проведення коригування. Наприклад, «Повернення товару», «Зміна номенклатури товару», «Повернення попередньої сплати», «Зміна ціни товару», «Зміна коду товару за УКТ ЗЕД», «Виправлення помилки» тощо.

Графа 3 «Номенклатура товарів/послуг, вартість чи кількість яких коригується». Наводимо номенклатуру тільки тих товарів/послуг, вартість або кількість яких коригується.

Важливо! При зміні номенклатури в цій графі слід спершу вписати стару (що видаляється) номенклатуру, а потім новий склад номенклатури. А при коригуванні зведеної особливої податкової накладної, складеної у випадках, визначених у п. 198.5 ПКУ, у цій графі слід зазначити номер і дату податкової накладної, показники якої коригуються (забігаючи наперед, зауважимо: решта граф, крім графи 8, не заповнюються — див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17, підкатегорію 101.16 БЗ).

Графа 4 «Код товару згідно з УКТ ЗЕД». Ця графа заповнюється тільки в разі здійснення коригування податкових зобов’язань за операціями постачання підакцизних товарів і товарів, ввезених на митну територію України ( п. 25 Порядку № 957). До графи вносимо код товару згідно з УКТ ЗЕД суцільним порядком без жодних розділових знаків. Пам’ятайте! Починаючи з 01.01.2014 р. у цьому полі зазначаємо тільки коди УКТ ЗЕД версії 2012 року (див. підкатегорію 101.19 БЗ).

Графи 5.1 і 5.2 «Одиниця виміру». Ставимо ті самі значення за коригованим товаром/послугою, що й у податковій накладній.

Якщо у зведеній особливій податковій накладній графу 5.2 не заповнено, то не заповнюємо її і в розрахунку коригування до неї.

Графи 6 і 7 «Коригування кількості». Заповнюються, якщо коригуванню підлягають кількісні показники податкової накладної. У графі 6 зазначаємо ту кількість товарів/послуг, на яку зменшуємо (зі знаком «-») або збільшуємо (позитивне значення)кількість товарів/послуг, зазначену у графі 6 ПН, що коригується (див. підкатегорію 101.07 БЗ).

При поверненні передоплати у графі 6 зазначаємо кількість (обсяг) передоплачених, але непоставлених товарів/послуг зі знаком «-». Важливо: значення може бути як цілим, так і дробом, якщо передоплата надійшла за неподільний товар.

Зверніть увагу! Порядком № 957 не визначено обмеження за кількістю знаків, які можуть містити кількісні показники. Тому кількісні показники можна наводити з тією кількістю знаків після коми, яка необхідна для правильного розрахунку вартісних показників (див. підкатегорію 101.19 БЗ).

У графі 7 пишемо фактичну ціну коригованих товарів/послуг (без ПДВ), за якою раніше було здійснено постачання ( п. 27 Порядку № 957). Зазначаємо її у гривнях з копійками, тобто не більше двох знаків після коми ( п.п. 6 п. 15 Порядку № 957).

Майте на увазі! При виправленні помилки в податковій накладній у разі неправильного заповнення кількісних показників ці графи заповнюються аналогічним чином (див. підкатегорію 101.19 БЗ).

А от якщо в корегованій зведеній особливій податковій накладній графи 6 і 7 не були заповнені, то ці графи не заповнюємо і в розрахунку коригування.

Графи 8 і 9 «Коригування вартості». Заповнюються, якщо коригуванню підлягають вартісні показники податкової накладної. У графі 8 зазначаємо суму різниці між договірною ціною (без ПДВ), зазначеною у графі 7 ПН, і фактичною ціною (без ПДВ), за якою здійснено постачання ( п. 28 Порядку № 957). У графі 9 зазначаємо фактичну кількість (обсяг) товарів/послуг, що поставляються, за якими змінюється ціна (див. підкатегорію 101.07 БЗ).

Зверніть увагу! При виправленні помилки у вартісних показниках податкової накладної заповнення цих граф здійснюється аналогічним чином (див. підкатегорію 101.19 БЗ).

Якщо в коригованій зведеній особливій податковій накладній графи 6 і 7 не заповнені, то графи 8 і 9 у розрахунку коригування теж залишаємо пустими.

У ситуації, коли при коригуванні податкової накладної дата зміни ціни збігається з датою зміни кількості товарів, що повертаються постачальнику або додатково ним відвантажуються, то відповідні записи робляться в одному РК. Податківці в такій ситуації пропонують заповнити РК одним рядком (див. підкатегорію 101.7 БЗ):

| Графа РК | Коригування в одному РК кількості та вартості товарів/послуг |

| Графа 6 | Ставимо значення зі знаком «-»/«+», на яке зменшується/збільшується кількість товарів/послуг, зазначена у гр. 6 ПН, до якої складається РК |

| Графа 7 | Ставимо ціну товару/послуги, за якою раніше було проведено постачання (гр. 7 ПН) |

| Графа 8 | Ставимо значення зі знаком «-»/«+», на яке зменшується/збільшується ціна товару/послуги, зазначена у гр. 7 ПН |

| Графа 9 | Ставимо кількість товару/послуги, зазначену у гр. 6 ПН, зменшену/збільшену на значення гр. 6 РК |

Графи 10, 11, 12 і 13 «Підлягають коригуванню обсяги без урахування ПДВ, що». Залежно від того, як обкладалася ПДВ операція з постачання коригованого товару/послуги — за основною ставкою (20 %), за ставками 7 % або 0 % або звільнялася від обкладення ПДВ, у відповідній графі зазначаємо обсяг коригування (без ПДВ).

За рядком «Усього» підсумовуємо дані за кожною з граф 10 — 13 (за всією номенклатурою коригованих товарів/послуг).

Якщо у графах 10 і 11 за рядком «Усього» зазначалися обсяги коригування, то за рядком «Сума коригування податкового зобов’язання та податкового кредиту» виводиться сума коригування (додатна або зі знаком «-») податкових зобов’язань і податкового кредиту.

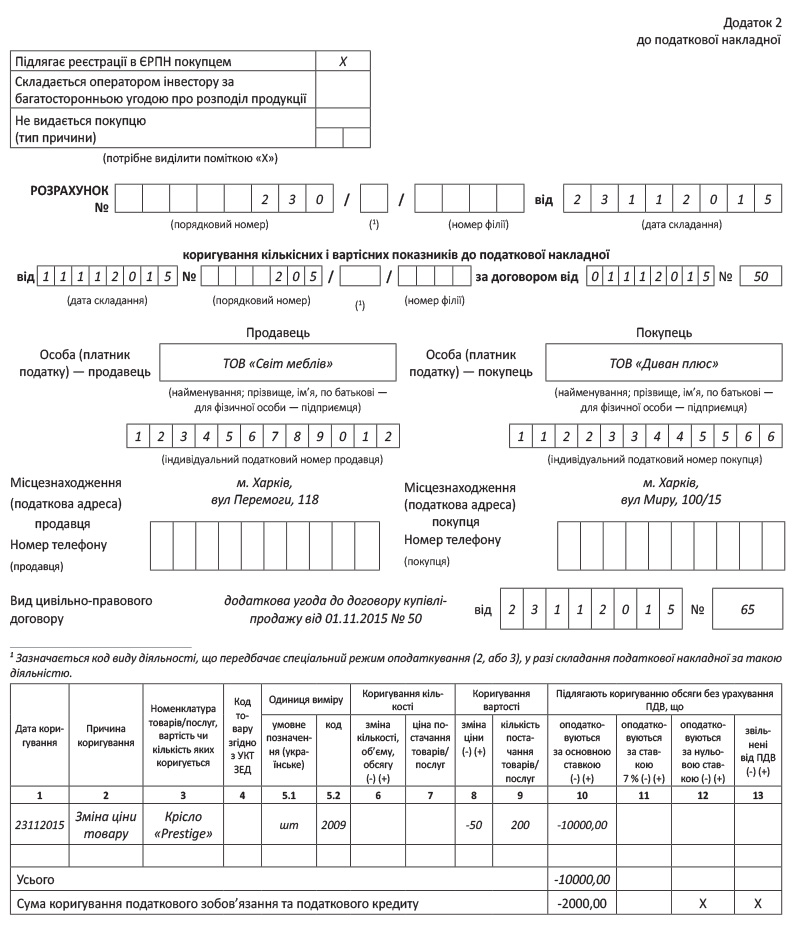

Як заповнюється розрахунок коригування, розглянемо на прикладі.

Приклад. ТОВ «Світ меблів» 11.11.2015 р. відвантажило ТОВ «Диван плюс» офісні крісла Prestigе у кількості 200 шт. за ціною 1200 грн. (у тому числі ПДВ — 200 грн.). При цьому того ж дня було складено податкову накладну № 205. Проте потім за домовленістю сторін (до договору купівлі-продажу від 01.11.2015 р. № 50 було підписано додаткову угоду від 23.11.2015 р. № 65) ціну зменшили до 1140 грн. (у тому числі ПДВ — 190 грн.). Оплату отримано 30.11.2015 р.

висновки

При складанні розрахунку коригування обов'язкові реквізити заповнюємо всі до єдиного.

Необов’язкові реквізити можна не заповнювати. Поля/графи розрахунку коригування, що не заповнюються, залишаємо порожніми.