Возможность исправлять НН-ошибки предусмотрена последним абзацем п. 192.1 НКУ. Он разрешает с помощью РК исправлять НН-ошибки, в том числе не связанные с изменением суммы компенсации стоимости товаров/услуг.

Ну а порядок исправлений во многом зависит от того, где допущена ошибка: (1) в шапке НН, (2) в дате НН/номере НН/ИНН контрагента или (3) в табличной части НН. Рассмотрим, как исправиться в каждом случае.

Ошибки в шапке НН

Допустим, неверно указали что-то в шапке НН (ошибки в дате/номере НН или ИНН контрагента тут не рассматриваем — о них поговорим отдельно).

В таком случае, первым делом, нужно выяснить, какой «хромает» реквизит: обязательный или необязательный. Все потому, что ошибки в необязательных реквизитах шапки можно не исправлять. А это, напомним, те реквизиты, которые не упоминаются в п. 201.1 НКУ среди «обязательных». Если конкретнее, то к «необязательным» относятся:

— местонахождение (продавца и покупателя);

— номер телефона (продавца и покупателя);

— вид гражданско-правового договора, его номер и дата;

— форма проведенных расчетов.

Поэтому если ошиблись в них — ничего страшного. Ошибки в них не делают НН недействительной. В общем, на эти недочеты можно закрыть глаза, оставив все как есть, и НН не исправлять. Тем более, что после летнего Закона № 643 контролеры разрешили такие необязательные реквизиты в НН/РК вообще не заполнять. Без них НК по НН/РК все равно сохраняется ( письмо ГФСУ от 29.07.2015 г. № 27651/7/99-99-19-03-02-17; подкатегория 101.23 БЗ). Кстати, в новой форме НН (проект которой пока что размещен на сайте ГФСУ) их, по всей видимости, уже не будет.

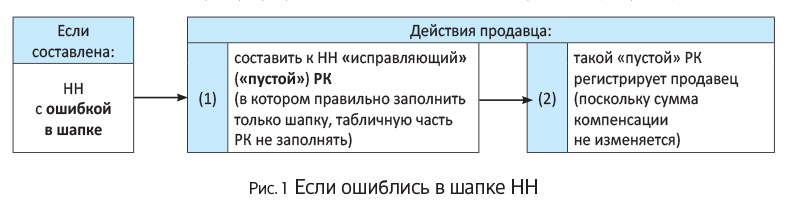

Другое дело, если ошиблись в обязательных реквизитах шапки. Такие ошибки ставят под сомнение НН и не дают покупателю право на НК ( абзац пятнадцатый п. 201.10 НКУ). Поэтому без «исправляющего» РК тут не обойтись. Но как его оформить?

Ответ находим, заглянув в п. 21 Порядка № 957. Там предусмотрено, что:

для исправления НН-ошибок, не связанных с изменением суммы компенсации стоимости товаров/услуг, в РК указывают исправленные данные

То есть для этого на дату выявления ошибки к «ошибочной» НН составляют «пустой» РК. В таком РК табличную часть не заполняют (графы 1 — 13 табличной части оставляют пустыми), а заполняют только шапку, в которой:

— все правильно заполненные реквизиты повторяются, а

— реквизит, в котором допущена ошибка, заполняется без ошибок, т. е. записывается верно ( письмо ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-3-02-17).

В общем, поступают так (см. рис. 1):

Ошибки в дате/номере НН и ИНН контрагента

Отдельно остановимся на «шапочных» ошибках в:

— дате НН;

— номере НН;

— ИНН контрагента.

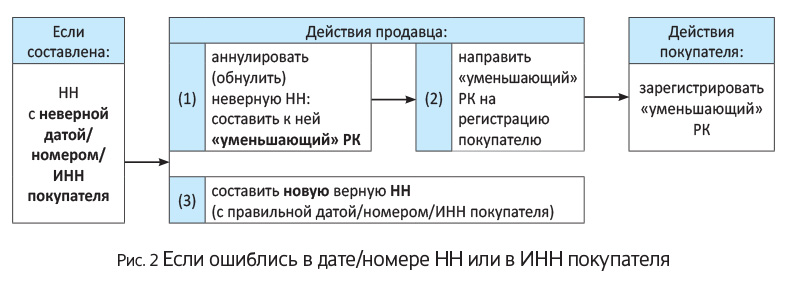

Все потому, что для их исправления способ, описанный выше, не подходит. Ведь если, предположим, к «ошибочной» НН составить «пустой» РК и в его шапку занести уже исправленные данные (скажем, записать другую дату составления НН/другой порядковый номер или другого контрагента), то выйдет, что РК составлен к «мнимой» НН, которой просто-напросто не существует!

Так что переписать одним махом дату/номер/ИНН контрагента «на другие» в шапке «исправляющего» РК просто не получится. Вот почему п. 21 Порядка № 957 строго запрещает исправлять ошибки в дате/номере НН.

А в этом случае для исправления НН-ошибки нужно (подкатегория 101.19 БЗ):

— обнулить (аннулировать) прежнюю неверную НН. То есть на дату выявления ошибки составить к ней «уменьшающий» РК (в нем суммы показать со знаком «-»). Причем если исправляют ошибку в ИНН, то такой «уменьшающий» РК составляют на неверного покупателя. Регистрировать такой «уменьшающий» РК будет покупатель (при неверном ИНН — неверный покупатель);

— выписать новую верную НН (датой все того же первого события). При этом помните: зарегистрировать НН можно в течение 180 дней с даты составления. Поэтому перевыписать и зарегистрировать новую НН получится, если с даты первого события не истекло 180 дней.

В целом же, ситуацию можно представить так (см. рис. 2):

Теперь — как быть, если ошиблись в табличной части НН.

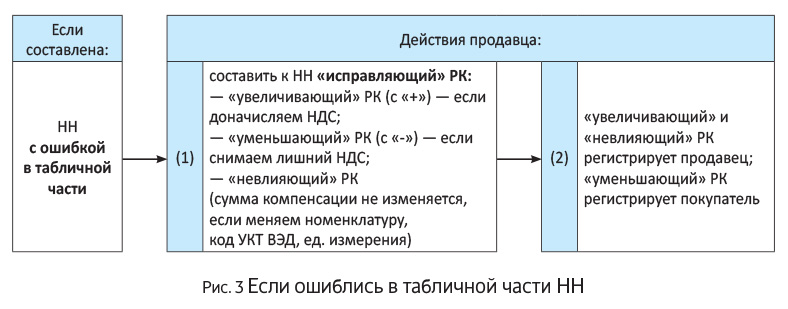

Ошибки в табличной части НН

Ошибки в табличной части НН бывают:

— суммовые (неверные цена/количество) и

— несуммовые (неверные номенклатура, код УКТ ВЭД, единица измерения).

Но в любом случае подход к их исправлению один. Для этого к «ошибочной» НН составляют «исправляющий» РК. В зависимости от ситуации он может быть: «увеличивающим», «уменьшающим» или «невлияющим» (см. рис. 3 на с. 31).

Правда, по суммовым ошибкам появляется вопрос, как же выписывать РК:

— одной строкой — только на корректирующую разницу — «дельту» (с «+» или с «-») или

— двумя строками: первой (с «-») снимая старые «ошибочные» суммы (т. е. убирая прежние объемы и сумму НДС) и второй (с «+») показывая уже верные значения (восстанавливая правильные объемы и сумму НДС)?

Налоговики, судя во всему, поддерживают первый вариант. То есть по суммовым ошибкам хотят видеть запись в РК одной строкой — на добавку/снятие, т. е. на «дельту» (подкатегория 101.19 БЗ).

А вот по несуммовым ошибкам в РК заполняют две строки. Так, скажем, если ошибка в номенклатуре, то неправильную номенклатуру (строка в РК с «-») меняют на правильную (строка в РК с «+»).

Ошибка в составителе НН

Ну и еще один ошибочный «благодаря контролерам» случай, когда не соответствуют подписи составителя и ЭЦП в НН (т. е. НН составлена одним лицом, а ЭЦП принадлежит другому). Налоговики цепляются к таким НН, утверждая, что подпись, скрепляющая НН, и ЭЦП, налагаемая при регистрации НН в ЕРНН, должны принадлежать одному лицу, которому делегировано право подписи НН. Иначе контролеры считают, что НН заполнена с нарушением.

Причем такие требования из уст налоговиков звучат неоднократно (см., например, письма ГФСУ от 06.11.2015 г. № 23731/6/99-99-19-03-02-15 и от 17.02.2015 г. № 5292/7/99-99-19-03-02-17; консультации в журнале «Вестник. Право знать все о налогах и сборах», 2015, № 8, с. 15, а также в подкатегории 101.19 БЗ). Тогда как, по-хорошему, на это можно было бы закрыть глаза. Ведь сведения о составителе — не обязательный реквизит НН ( п. 201.1 НКУ). И все же, чтобы лишний раз не привлекать внимание проверяющих (и не поставить под сомнение НК), спокойнее эти требования контролеров просто принять к сведению. А потому

лучше, чтобы в НН подпись составителя и ЭЦП принадлежали одному лицу

Так что во всех НН указывайте того работника, который будет регистрировать НН в ЕРНН (и налагать при этом ЭЦП).

Но как же быть, если у НН все-таки оказался «не тот» составитель? Полагаем, в таком случае можно применить общее правило исправления НН-ошибок из п. 21 Порядка № 957. То есть исправить ситуацию по аналогии с тем, как исправляют ошибки в шапке НН (см. рис. 1). Тогда к «ошибочной» НН (с неверным составителем) продавец может составить «пустой» РК:

— в его шапку перенести данные НН;

— табличную часть РК не заполнять, а

— под табличной частью собственно и провести все исправления — указать верные фамилию и инициалы составителя (т. е. того лица, чья ЭЦП была наложена при регистрации НН в ЕРНН).

Заметьте, что такой «исправляющий» РК регистрирует продавец, поскольку сумма компенсации не изменяется ( п. 22 Порядка № 957). Хотя, конечно, беспокоящийся покупатель может попросить продавца переписать НН. Что ж, можно все исправить и таким путем. Тогда действуют так, как описывалось раньше (см. рис. 2). То есть продавец составит «уменьшающий» РК, направит его покупателю для регистрации, после чего перевыпишет верную НН.

И напоследок — о том, как НН-ошибки повлияют на заполнение декларации.

Что в декларации?

У продавца. Продавцу, первым делом, нужно помнить, что НН-ошибки не освобождают его от обязанности задекларировать НО (по первому событию). То есть нарушение порядка заполнения обязательных реквизитов НН (неважно, какой была ошибка) не освобождает продавца от обязанности начислить обязательства ( абзац пятнадцатый п. 201.1 НКУ).

Поэтому в периоде первого события продавец должен показать НО и отразить операцию поставки, по которой была составлена «ошибочная» НН, в декларации (подкатегория 101.23 БЗ).

Исключения:

— если была допущена ошибка в ИНН (т. е. НН составлена на неверного контрагента) и

— если по ошибке была повторно выписана лишняя НН (на одну и ту же операцию) или НН на несуществующую поставку.

Такие «мусорные» (ненастоящие — «не на того покупателя», «не под реальную операцию») НН и повторные НО по ним (как и последующие «исправляющие» РК к ним) продавцу в декларации и приложении Д5 вообще показывать не нужно (см. консультации в подкатегории 101.23 БЗ)*. Кстати, не нужно такие НН с РК показывать в декларации и покупателю.

* Учтите: хотя такие «лишние» НН в приложении Д5 не показываем, в любом случае по осуществляемой операции НО по первому событию в декларации отразить придется.

А дальше у продавца многое зависит от того, какой была ошибка. Если «невлияющей» на стоимостные показатели (составлен «невлияющий» РК), то такой РК в декларации продавец может не показывать. Ведь сами налоговики твердят: если на основании РК объемы и НО/НК не изменяются или изменяются только обязательные реквизиты, то оснований для заполнения приложения Д1 (а также строк 8.1.1, 8.1.2, 8.2.1, 8.2.2 и/или 16.1, 16.1.1 декларации) нет (см. подкатегорию 101.23 БЗ).

А вот, если при исправлении ошибки составлен «увеличивающий» или «уменьшающий» РК, то это значит, что продавец в периоде первого события неверно задекларировал НО (их занизил или завысил). Поэтому считаем, что после регистрации РК продавцу без УР не обойтись. В связи с этим, полагаем, продавцу придется подать УР к ошибочному периоду и уточниться (дозаявить/снять НО на основании «увеличивающего»/«уменьшающего» РК по стр. 8 УР). К сожалению, контролеры по этому поводу до сих пор не высказались.

Теперь — о покупателе.

У покупателя. «Ошибочные» НН покупателю не сулят ничего хорошего. Ведь по НН с ошибками в обязательных реквизитах (т. е. заполненных с нарушением) покупатель не может отразить НК ( п. 201.10 НКУ). Одним словом, права на НК не возникает. Поэтому покупателю «ошибочную» НН в декларации вообще лучше не показывать. Какой же выход? Дожидаться «исправляющего» РК.

Тогда после регистрации РК право на НК у покупателя будет реанимировано. И он сможет задекларировать НК в текущей декларации, но при условии, что с даты составления НН (!) не прошло 365 дней ( письмо ГФСУ от 29.10.2015 г. № 23009/68/99-99-19-03-02-15). Такой НК по уже исправленной НН покупатель отражает в привычном порядке в стр. 10.1 текущей декларации**.

** Хотя одновременно могут заполняться стр. 10.1 и 16 (если, скажем, при исправлении ошибки составлен «увеличивающий»/«уменьшающий» РК и сумма НК в результате увеличивается/уменьшается. Например, НН ошибочно составили на «1200 грн.» (в том числе НДС — 200 грн.), а по РК еще добавили ошибочно неучтенные «+600 грн.» (в том числе НДС — 100 грн.). Тогда после регистрации РК в текущей декларации покупатель заполнит: стр. 10.1.1: «200 грн.» и стр. 16.1.1: «100 грн.».

Ну и само собой, не забывайте, что для НК действует правило 365 дней ( п. 198.6 НКУ). Поэтому после того, как «исправляющий» РК зарегистрирован (читай — НН исправлена), покупатель может отразить НК в декларации в любом периоде (т. е. как в периоде регистрации РК, так и в последующих периодах), пока с даты составления НН не прошло 365 дней ( письма ГФСУ от 28.09.2015 г. № 20538/6/99-99-19-03-02-14 и от 29.10.2015 г. № 23009/6/99-99-19-03-02-15)***. В общем, при ошибках помните: НК после исправлений удастся отразить, если с даты составления НН не прошло 365 дней.

*** Что интересно: составить и зарегистрировать РК у продавца получится и позже. Вот только покупатель уже не сможет отразить НК, если с даты составления НН прошло 365 дней.

выводы

НН-ошибки можно исправить с помощью РК.

Чтобы исправить ошибку в шапке НН, составляют «пустой» РК. В нем табличную часть не заполняют, а заполняют только шапку, где все реквизиты указывают правильно.

Чтобы исправить ошибку в дате/номере НН или ИНН контрагента, составляют два документа: (1) «уменьшающий» РК (со знаком «-»), которым обнуляют неверную НН, и (2) новую верную НН (заполненную правильно).

Ошибки в табличной части НН (суммовые и несуммовые) в зависимости от ситуации исправляют: «увеличивающим», «уменьшающим» или «невлияющим» РК.