Можливість виправляти ПН-помилки передбачено останнім абзацом п. 192.1 ПКУ. Він дозволяє за допомогою РК виправляти ПН-помилки, у тому числі не пов’язані зі зміною суми компенсації вартості товарів/послуг.

Ну а порядок виправлень багато в чому залежить від того, де допущена помилка: (1) у шапці ПН, (2) у даті ПН/номері ПН/ІПН контрагента або (3) в табличній частині ПН. Розглянемо, як виправитися в кожному випадку.

Помилки в шапці ПН

Припустимо, неправильно зазначили щось у шапці ПН (помилки в даті/номері ПН або ІПН контрагента тут не розглядаємо — про них поговоримо окремо).

У такому разі, насамперед, потрібно з’ясувати, який реквізит «кульгає»: обов’язковий чи необов’язковий. Усе тому, що помилки в необов’язкових реквізитах шапки можна не виправляти. А це, нагадаємо, ті реквізити, які не згадуються в п. 201.1 ПКУ серед «обов’язкових». Якщо конкретніше, то до «необов’язкових» належать:

— місцезнаходження (продавця і покупця);

— номер телефону (продавця і покупця);

— вид цивільно-правового договору, його номер і дата;

— форма проведених розрахунків.

Тому якщо помилилися в них — нічого страшного. Помилки в них не роблять ПН недійсною. Загалом, на ці недоліки можна закрити очі, залишивши все як є, і ПН не виправляти. Тим паче, що після літнього Закону № 643 контролери вирішили такі необов’язкові реквізити в ПН/РК узагалі не заповнювати. Без них ПК за ПН/РК все одно зберігається ( лист ДФСУ від 29.07.2015 р. № 27651/7/99-99-19-03-02-17; підкатегорія 101.23 БЗ). До речі, в новій формі ПН (проект якої поки що розміщено на сайті ДФСУ) їх, очевидно, уже не буде.

Інша справа, якщо помилилися в обов’язкових реквізитах шапки. Такі помилки ставлять під сумнів ПН і не дають покупцю права на ПК ( абзац п’ятнадцятий п. 201.10 ПКУ). Тому без «виправляючого» РК тут не обійтися. Але як його оформити?

Відповідь знаходимо, зазирнувши до п. 21 Порядку № 957. Там передбачено, що:

для виправлення ПН-помилок, не пов’язаних зі зміною суми компенсації вартості товарів/послуг, у РК зазначають виправлені дані

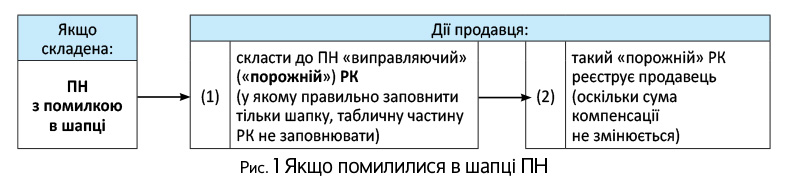

Тобто для цього на дату виявлення помилки до «помилкової» ПН складають «порожній» РК. У такому РК табличну частину не заповнюють (графи 1 — 13 табличної частини залишають порожніми), а заповнюють тільки шапку, в якій:

— усі правильно заповнені реквізити повторюються, а

— реквізит, в якому допущено помилку, заповнюється без помилок, тобто записується правильно ( лист ДФСУ від 17.02.2015 р. № 5292/7/99-99-19-3-02-17).

Загалом, діють так (див. рис. 1):

Помилки в даті/номері ПН і ІПН контрагента

Окремо зупинимося на «шапкових» помилках у:

— даті ПН;

— номері ПН;

— ІПН контрагента.

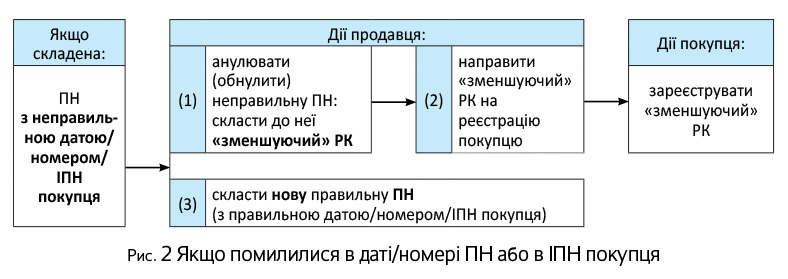

Усе тому, що для їх виправлення описаний вище спосіб не підходить. Адже якщо, припустимо, до «помилкової» ПН скласти «порожній» РК і в його шапку занести вже виправлені дані (скажімо, записати іншу дату складання ПН/інший порядковий номер чи іншого контрагента), то вийде, що РК складено до «уявної» ПН, якої просто не існує!

Отже, переписати одним махом дату/номер/ІПН контрагента «на інші» в шапці «виправляючого» РК просто не вийде. Ось чому п. 21 Порядку № 957 строго забороняє виправляти помилки в даті/номері ПН.

А в цьому випадку для виправлення ПН-помилки потрібно (підкатегорія 101.19 БЗ):

— обнулити (анулювати) колишню неправильну ПН. Тобто на дату виявлення помилки скласти до неї «зменшуючий» РК (у ньому суми показати зі знаком «-»). Причому якщо виправляють помилку в ІПН, то такий «зменшуючий» РК складають на неправильного покупця. Реєструвати такий «зменшуючий» РК буде покупець (при неправильному ІПН — неправильний покупець);

— виписати нову правильну ПН (датою все тієї ж першої події). При цьому пам’ятайте: зареєструвати ПН можна протягом 180 днів з дати складання. Тому перевиписати та зареєструвати нову ПН вийде, якщо з дати першої події не минуло 180 днів.

У цілому ж, ситуацію можна представити так (див. рис. 2):

Тепер — як бути, якщо помилилися в табличній частині ПН.

Помилки в табличній частині ПН

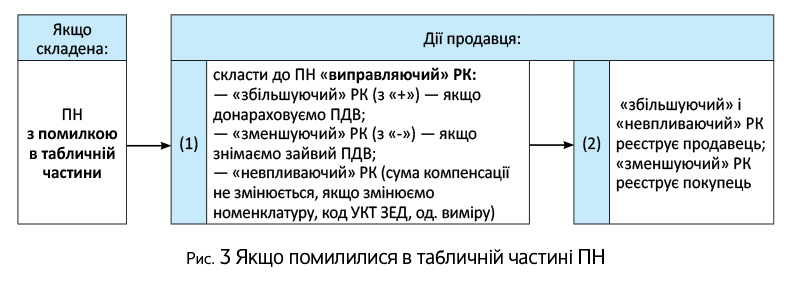

Помилки в табличній частині ПН бувають:

— сумові (неправильні ціна/кількість) і

— несумові (неправильні номенклатура, код УКТ ЗЕД, одиниця виміру).

Але в будь-якому разі підхід до їх виправлення один. Для цього до «помилкової» ПН складають «виправляючий» РК. Залежно від ситуації він може бути: «збільшуючий», «зменшуючий» або «невпливаючий» (див. рис. 3 на с. 31).

Щоправда, за сумовими помилками з’являється питання, як же виписувати РК:

— одним рядком — тільки на коригуючу різницю — «дельту» (з «+» або з «-») або

— двома рядками: першим (з «-») знімаючи старі «помилкові» суми (тобто прибираючи колишні обсяги та суму ПДВ) і другим (з «+») показуючи вже правильні значення (відновлюючи правильні обсяги та суму ПДВ)?

Податківці, судячи з усього, підтримують перший варіант. Тобто за сумовими помилками хочуть бачити запис у РК одним рядком — на добавку/зняття, тобто на «дельту» (підкатегорія 101.19 БЗ).

А ось за несумовими помилками в РК заповнюють два рядки. Так, скажімо, якщо помилка в номенклатурі, то неправильну номенклатуру (рядок в РК з «-») змінюють на правильну (рядок в РК з «+»).

Помилка в укладачі ПН

Ну і ще один помилковий «завдяки контролерам» випадок, коли не співпадають підписи укладача і ЕЦП в ПН (тобто ПН складена однією особою, а ЕЦП належить іншому). Податківці чіпляються до таких ПН, стверджуючи, що підпис, що скріплює ПН, і ЕЦП, що накладається при реєстрації ПН в ЄРПН, повинні належати одній особі, якій делеговано право підпису ПН. Інакше контролери вважають, що ПН заповнена з порушенням.

Причому такі вимоги з вуст податківців звучать неодноразово (див., наприклад, листи ДФСУ від 06.11.2015 р. № 23731/6/99-99-19-03-02-15 і від 17.02.2015 р. № 5292/7/99-99-19-03-02-17; консультації в журналі «Вісник. Право знати все про податки та збори», 2015, № 8, с. 15, а також у підкатегорії 101.19 БЗ). Тоді як, по-хорошому, на це можна було б закрити очі. Адже відомості про укладача — не обов’язковий реквізит ПН ( п. 201.1 ПКУ). Та все ж, щоб зайвий раз не привертати увагу перевіряючих (і не поставити під сумнів ПК), спокійніше ці вимоги контролерів просто взяти до відома. А тому

краще, щоб у ПН підпис укладача і ЕЦП належали одній особі

Тож у всіх ПН зазначайте того працівника, який реєструватиме ПН в ЄРПН (і накладати при цьому ЕЦП).

Але як же бути, якщо у ПН все ж таки опинився «не той» укладач? Вважаємо, в такому разі можна застосувати загальне правило виправлення ПН-помилок з п. 21 Порядку № 957. Тобто виправити ситуацію за аналогією з тим, як виправляють помилки в шапці ПН (див. рис. 1). Тоді до «помилкової» ПН (з неправильним укладачем) продавець може скласти «порожній» РК:

— у його шапку перенести дані ПН;

— табличну частину РК не заповнювати, а

— під табличною частиною власне і провести всі виправлення — зазначити правильні прізвище та ініціали укладача (тобто тієї особи, чия ЕЦП була накладена при реєстрації ПН в ЄРПН).

Зауважте, що такий «виправляючий» РК реєструє продавець, оскільки сума компенсації не змінюється ( п. 22 Порядку № 957). Хоча, звичайно, покупець, який непокоїться, може попросити продавця переписати ПН. Що ж, можна все виправити і таким шляхом. Тоді діють так, як описувалося раніше (див. рис. 2). Тобто продавець складе «зменшуючий» РК, надішле його покупцю для реєстрації, після чого перевипише правильну ПН.

І насамкінець — про те, як ПН-помилки вплинуть на заповнення декларації.

Що в декларації?

У продавця. Продавцю, насамперед, потрібно пам’ятати, що ПН-помилки не звільняють його від обов’язку задекларувати ПЗ (за першою подією). Тобто порушення порядку заповнення обов’язкових реквізитів ПН (неважливо, якою була помилка) не звільняє продавця від обов’язку нарахувати зобов’язання ( абзац п’ятнадцятий п. 201.1 ПКУ).

Тому в періоді першої події продавець повинен показати ПЗ і відобразити операцію постачання, за якою було складено «помилкову» ПН, у декларації (підкатегорія 101.23 БЗ).

Виняток:

— якщо була допущена помилка в ІПН (тобто ПН складена на неправильного контрагента) і

— якщо помилково було повторно виписано зайву ПН (на одну й ту саму операцію) або ПН на неіснуюче постачання.

Такі «сміттєві» (несправжні — «не на того покупця», «не під реальну операцію») ПН і повторні ПЗ за ними (як і подальші «виправляючі» РК до них) продавцю в декларації і додатку Д5 взагалі показувати не потрібно (див. консультації в підкатегорії 101.23 БЗ)*. До речі, не потрібно такі ПН з РК показувати в декларації й покупцю.

* Візьміть до уваги: хоча такі «зайві» ПН у додатку Д5 не показуємо, у будь-якому разі за здійснюваною операцією ПЗ за першою подією в декларації відобразити доведеться.

А далі у продавця багато що залежить від того, якою була помилка. Якщо вона не «впливає» на вартісні показники (складено «невпливаючий» РК), то такий РК у декларації продавець може не показувати. Адже самі податківці твердять: якщо на підставі РК обсяги і ПЗ/ПК не змінюються або змінюються тільки обов’язкові реквізити, то підстав для заповнення додатка Д1 (а також рядків 8.1.1, 8.1.2, 8.2.1, 8.2.2 і 16.1, 16.1.1 декларації) немає (див. підкатегорію 101.23 БЗ).

А ось якщо при виправленні помилки складено «збільшуючий» або «зменшуючий» РК, то це означає, що продавець у періоді першої події неправильно задекларував ПЗ (їх занизив або завищив). Тому вважаємо, що після реєстрації РК продавцю без УР не обійтися. У зв’язку з цим, вважаємо, продавцю доведеться подати УР до помилкового періоду і уточнитися (дозаявити/зняти ПЗ на підставі «збільшуючого»/«зменшуючого» РК за ряд. 8 УР). На жаль, контролери з цього приводу досі не висловилися.

Тепер — про покупця.

У покупця. «Помилкові» ПН покупцю не обіцяють нічого хорошого. Адже за ПН з помилками в обов’язкових реквізитах (тобто заповнених з порушенням) покупець не може відобразити ПК ( п. 201.10 ПКУ). Словом, права на ПК не виникає. Тому покупцю «помилкову» ПН у декларації взагалі краще не показувати. Який же вихід? Чекати на «виправляючий» РК.

Тоді після реєстрації РК право на ПК у покупця буде реанімоване. І він зможе задекларувати ПК у поточній декларації, але за умови, що з дати складання ПН (!) не минуло 365 днів ( лист ДФСУ від 29.10.2015 р. № 23009/68/99-99-19-03-02-15). Такий ПК за вже виправленою ПН покупець відображає у звичному порядку в ряд. 10.1 поточної декларації**.

** Хоча одночасно можуть заповнюватися ряд. 10.1 і 16 (якщо, скажімо, при виправленні помилки складено «збільшуючий»/«зменшуючий» РК і сума ПК в результаті збільшується/зменшується. Наприклад, ПН помилково склали на «1200 грн.» (у тому числі ПДВ — 200 грн.), а за РК ще додали помилково невраховані «+600 грн.» (у тому числі ПДВ — 100 грн.). Тоді після реєстрації РК у поточній декларації покупець заповнить: ряд. 10.1.1: «200 грн.» і ряд. 16.1.1: «100 грн.».

Ну і, звісно, не забувайте, що для ПК діє правило 365 днів ( п. 198.6 ПКУ). Тому після того, як «виправляючий» РК зареєстровано (читай — ПН виправлено), покупець може відобразити ПК у декларації в будь-якому періоді (тобто як у періоді реєстрації РК, так і в подальших періодах), поки з дати складання ПН не минуло 365 днів ( листи ДФСУ від 28.09.2015 р. № 20538/6/99-99-19-03-02-14 і від 29.10.2015 р. № 23009/6/99-99-19-03-02-15)***. Загалом, у разі помилок пам’ятайте: ПК після виправлень удасться відобразити, якщо з дати складання ПН не минуло 365 днів.

*** Що цікаво: скласти та зареєструвати РК у продавця вийде і пізніше. Ось тільки покупець уже не зможе відобразити ПК, якщо з дати складання ПН минуло 365 днів.

висновки

ПН-помилки можна виправити за допомогою РК.

Щоб виправити помилку в шапці ПН, складають «порожній» РК. У ньому табличну частину не заповнюють, а заповнюють тільки шапку, де всі реквізити зазначають правильно.

Щоб виправити помилку в даті/номері ПН або ІПН контрагента, складають два документи: (1) «зменшуючий» РК (зі знаком «-»), яким обнуляють неправильні ПН, і (2) нову правильну ПН (заповнену правильно).

Помилки в табличній частині ПН (сумові та несумові) залежно від ситуації виправляють: «збільшуючим», «зменшуючим» або «невпливаючим» РК.