4.1. Порядок применения санкций

Проверки плательщиков ЕСВ

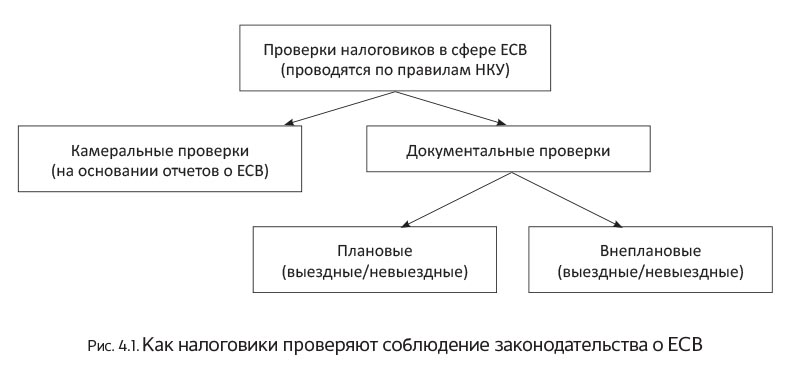

Как мы уже говорили на с. 15, сегодня за правильностью и своевременностью начисления/уплаты ЕСВ следят налоговики*. Как они это делают? Главным образом, путем проверок — камеральных и документальных (в свою очередь, фактические проверки по вопросам ЕСВ они проводить не вправе).

* Этими полномочиями их наделили Законом № 406 еще в 2013 году.

Причем запомните: проводят такие проверки в порядке, предусмотренном НКУ ( п. 2 ч. 1 ст. 13 Закона № 2464)

В частности, это касается:

— оснований для проверки;

— условий допуска проверяющих;

— сроков проведения и процедуры.

При этом учтите: проверки по ЕСВ налоговики могут проводить, в частности, и за периоды до 2013 года. Другими словами, за периоды, в которых администрированием ЕСВ занимался ПФУ. Этот вывод прямо следует из п. 3 разд. II Закона № 406.

Подобная информация, как правило, не настраивает на позитив. При этом кто-то может вспомнить о моратории, установленном Законом № 71 на проверки в 2015 — 2016 годах. Вместе с тем он, к сожалению, на проверки в части ЕСВ не распространяется. Подробнее об этом моратории вы можете узнать в журнале «Налоги и бухгалтерский учет», 2015, № 12, с. 25.

В этом месте предлагаем подвести условную черту. Обобщим информацию о проверках по ЕСВ на рис. 4.1.

Выявлены нарушения законодательства о ЕСВ

Теперь представим, что налоговики все-таки провели проверку и выявили ЕСВ-нарушение: неуплату/несвоевременную уплату ЕСВ, занижение ЕСВ, неподачу отчета по ЕСВ и т. п. Что они будут делать дальше? Здесь НКУ отходит в сторону, и его место занимает профильное законодательство — Закон № 2464, Инструкция № 449 и Порядок № 452.

В этом случае проверяющие, в зависимости от вида нарушения, направят вам такие документы:

1) требование об уплате недоимки (далее — требование). Напомним, что недоимка — это сумма ЕСВ, своевременно не начисленная и/или не уплаченная в сроки, установленные Законом № 2464, рассчитанная органом ГФСУ в случаях, предусмотренных этим Законом ( п. 6 ч. 1 ст. 1 Закона № 2464). Требование вам направят, если недоимка превышает 1 грн. Заметьте: в него налоговики включат штрафы и пеню, связанные с такой недоимкой ( ч. 15 ст. 25 Закона № 2464 );

2) решение о начислении пени и применении штрафов (далее — решение). Его направят в том случае, если налоговики выявят нарушения, подпадающие под финансовые санкции по Закону № 2464 (с последними вы можете ознакомиться на с. 69 данного номера).

Указанные документы могут или вручить вашему должностному лицу, или выслать по почте письмом с уведомлением о вручении.

При этом учтите: и требование, и решение — исполнительные документы. Это значит, что, если их проигнорировать, налоговики могут обратиться за помощью напрямую в исполнительную службу ( ч. 4 и 15 ст. 25 Закона № 2464).

И запомните еще одно:

избежать ЕСВ-ответственности по причине истечения предельных сроков для начисления/взыскания недоимки, штрафов или пени не получится

Причина проста — таких сроков просто нет $грусть$ ( ч. 16 ст. 25 Закона № 2464).

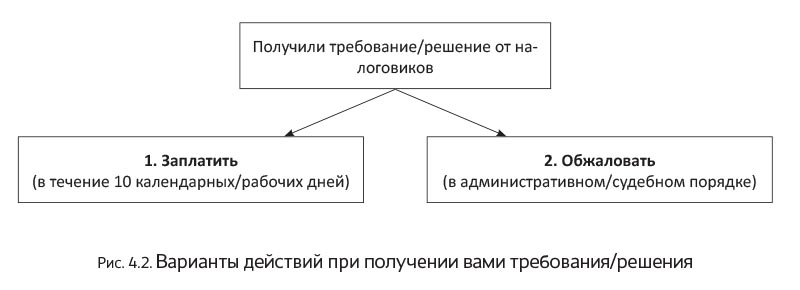

Именно поэтому вам стоит всегда держать в голове правила поведения на случай получения от налоговиков подобных документов (требований/решений). Вы можете поступить так:

1) согласиться с требованием/решением и уплатить соответствующую сумму. Это самый простой вариант, но и самый затратный, особенно если налоговики заведомо неправы;

2) обжаловать требование/решение налоговиков. Сделать это можно как в административном, так и в судебном порядке.

А если налоговики правы, но заплатить требуемую ими сумму пока что нет возможности? Вы можете «оттянуть» во времени эту обязанность. Как? Инициировать уже упомянутую процедуру обжалования, а уже после ее завершения заплатить соответствующую сумму (если, конечно, решение окажется не в вашу пользу). Дело в том, что на время административного/судебного обжалования течение сроков для уплаты недоимки и финансовых санкций (а к ним относятся как штрафы, так и пеня) приостанавливается*. Причем это правило касается финсанкций, начисленных по отдельному решению, а также тех, которые были включены в требование ( ч. 14 ст. 25 Закона № 2464). Таким образом, механизм обжалования позволяет вам совершенно законно «отодвинуть» срок уплаты по требованию/решению.

* Заметим: прямо это правило сформулировано только для финсанкций. А вот для недоимки, увы, есть лишь косвенные аргументы. Найти их можно в ч. 4 ст. 25 Закона № 2464 и п. 4.2 Порядка № 452.

Теперь рассмотрим подробнее варианты действий плательщика ЕСВ в случае получения требования/решения налоговиков. Схематически они представлены на рис. 4.2.

Платим по требованию/решению

Главный вопрос, с которым придется разобраться в этой части: когда уплачивать данную сумму? Если это:

1) требование — на уплату отводится 10 календарных дней с даты его получения ( ч. 4 ст. 25 Закона № 2464). Но отсчитывать этот срок стоит со следующего календарного дня. Например, если требование поступит 3 июля, уплатить по нему нужно не позднее 13 июля. Причем учтите: если в требование включены штрафы и пеня, то на их уплату распространяется этот же срок;

2) решение — здесь следует ориентироваться уже на 10 рабочих дней ( ч. 14 ст. 25 Закона № 2464). Этот срок стоит отсчитывать со следующего после получения решения рабочего дня. Так что, если решение поступит 3 июля, уплатить по нему нужно не позднее 17 июля.

При этом в любом случае,

если предельный день уплаты по требованию/решению выпадает на выходной/праздничный, то он переносится на следующий за ним рабочий день (п. 11 разд. IV Инструкции № 449)

Как видите, это правило намного либеральнее, чем то, которое предусмотрено для уплаты налогов/сборов. Там, напомним, подобные переносы (в части уплаты) не предусмотрены.

Уплачивается недоимка по ЕСВ, в общем случае, в безналичной форме — путем перечисления соответствующей суммы с текущего счета страхователя. Это же касается уплаты штрафов и пени. Реквизиты банковского счета, на который нужно перечислить недоимку/штрафы/пеню, указываются в соответствующем требовании/решении.

Обжалуем требование/решение

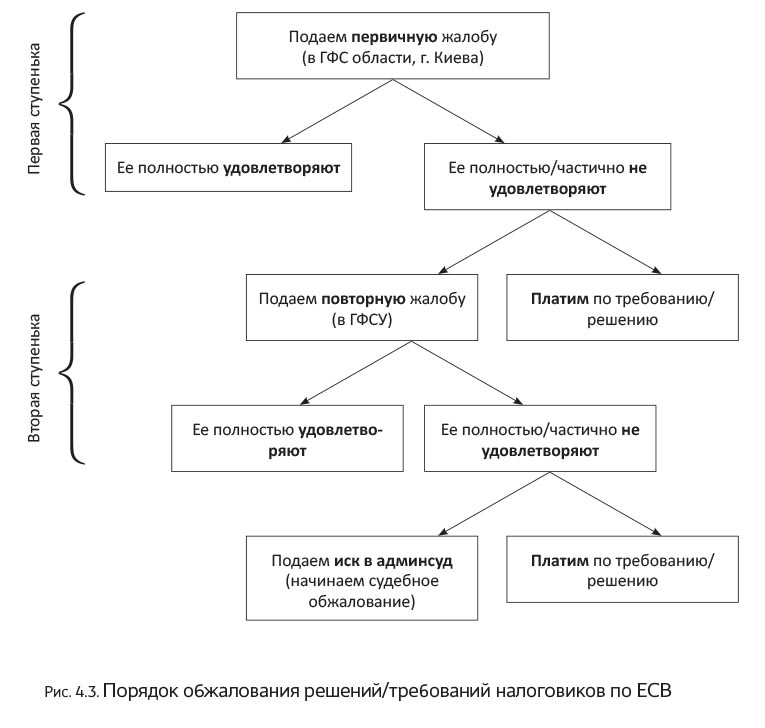

Здесь все куда интереснее. Как мы уже говорили, есть два пути обжалования требований/решений — административное и судебное. Начнем с административного. В двух словах, это обжалование, вердикт по которому выносят сами налоговики. Поэтому и жалобу в таком случае нужно подавать именно им. Административное обжалование является двухступенчатым.

Первая ступенька: подаете первичную жалобу — в орган ГФС в области или г. Киеве. Сделать это вы вправе в течение 10 календарных дней, следующих за днем получения требования/решения*. Учтите: если предельный срок для подачи жалобы выпадает на выходной/нерабочий день, то его перенос на следующий день не предусмотрен!

* Для обжалования решений такой срок предусмотрен Порядком № 452. Хотя Закон № 2464 в этом случае ссылается на рабочие дни ( ч. 14 ст. 25). По всем правилам разрешения коллизий приоритет надо было бы отдать рабочим дням (поскольку Закон по иерархии выше Порядка), но данный вариант мы бы оставили только тем, кто готов активно отстаивать свою позицию.

Чтобы правильно составить/подать жалобу, помните несколько тезисов:

1) жалобу составляют в письменном виде;

2) форма жалобы хоть и не утверждена, но должна содержать ряд обязательных реквизитов (п. 1.5 Порядка № 452):

— полное наименование юрлица, его код ЕГРПОУ, Ф. И. О. должностного лица, которое подает жалобу (или Ф. И. О. физлица-предпринимателя и его регистрационный номер учетной карточки плательщика налогов либо серию и номер паспорта — для лиц, которые имеют в паспорте отметку об отказе получать регистрационный номер);

— наименование органа ГФС, который издал обжалуемое требование/решение, дата и номер такого требования/решения;

— суть затронутого вопроса, просьба или требование;

— информация об обжаловании требования/решения в суде (при этом требование/решение, в отношении которого подан иск в суд, не подлежит обжалованию в административном порядке);

— подпись руководителя юрлица (или физлица-предпринимателя) либо уполномоченного им лица и печать (при наличии).

Нарушение требований к оформлению жалобы, если это приводит к невозможности рассмотрения жалобы по сути, является основанием для ее оставления без рассмотрения;

3) к жалобе нужно приложить копии документов, а также расчеты и доказательства, подтверждающие неправильность требования/решения налоговиков (их ориентировочный перечень см. в п. 2.4 Порядка № 452). Судя по формулировкам Порядка № 452, неподача таких документов не приведет к отказу в рассмотрении жалобы. В то же время это требование лучше не игнорировать;

4) подать жалобу можно одним из двух способов: направить по почте или передать лично либо через представителя (при этом, как видите, подача жалобы в электронной форме не реализована);

5) о подаче первичной жалобы обязательно известите налоговиков, которые приняли обжалуемое требование/решение.

Что происходит дальше? Если с жалобой все в порядке или, другими словами, если налоговики ее приняли, они обязаны рассмотреть ее и принять решение в течение 30 календарных дней. При этом заметьте, что продлить срок рассмотрения не могут. И только в случае когда последний день такого срока выпадет на выходной/праздничный день, он переносится на следующий за выходным/праздничным рабочий день (п. 4.2 Порядка № 452). Если проверяющие этот срок пропустят, то жалоба будет считаться полностью удовлетворенной в вашу пользу. Это, конечно, хорошо, но особо уповать на данный вариант не стоит.

По итогам рассмотрения жалобы вы можете получить следующий результат:

1) жалобу полностью удовлетворят — вариант настолько желаемый, насколько и несбыточный $грусть$; 2) жалобу полностью/частично не удовлетворят — увы, но в большей степени ориентироваться нужно на этот вариант.

Имейте в виду: решение, принятое по рассмотрению жалобы, может быть менее благоприятным, чем то решение, которое обжаловалось

Если вашу жалобу не удовлетворили, можете поступить следующим образом:

— или все-таки заплатить по решению/требованию (в течение 10 календарных дней, следующих за днем получения решения);

— или же перейти на следующую ступеньку.

Вторая ступенька: подаем повторную жалобу — уже в ГФСУ. Сделать это нужно в течение 10 календарных дней, следующих за днем получения решения. Об этом вам придется снова уведомить налоговиков, принявших обжалуемое требование/решение.

В целом повторную жалобу рассматривают практически так же, как первичную (разве что в таком случае жалобу могут направить на новое рассмотрение в ГФС области или в г. Киеве). Подробнее об админобжаловании требований/решений налоговиков в сфере ЕСВ вы можете узнать в журнале «Налоги и бухгалтерский учет», 2013, № 84, с. 41.

Если заключение по итогам повторной жалобы вас снова не устроит, то выходов опять же два: или платить (сроки и порядок см. выше), или начать судебное обжалование.

Выбрали второй вариант? Иск в таком случае подавайте в окружной административный суд либо по местонахождению органа ГФС, принявшего требование/решение, либо по вашему местонахождению — на ваш выбор (ч. 2 ст. 19 КАСУ). При этом успеть нужно в месячный срок с момента получения требования/решения или решения по итогам административного обжалования (ч. 5 ст. 99 КАСУ). Также напоминаем, что если решение местного суда вас не устроит, его можно обжаловать в апелляционной, а затем, при необходимости, и в кассационной инстанции*.

* Хотя и это не «потолок». В ряде случаев решения ВАСУ можно обжаловать на уровне ВСУ или даже ЕСПЧ (подробнее об этом читайте в журнале «Налоги и бухгалтерский учет», 2014, № 13, с. 4).

Наглядно все вышеизложенное по части обжалования представим на рис. 4.3 (см. с. 69).

Заметим также, что обжаловать в суде требование/решение можно и сразу, не прибегая к процедуре административного обжалования, или в любой момент после подачи первичной либо повторной жалобы. Но не забудьте письменно уведомить об этом соответствующий орган ГФС.

Полномочия ПФУ

Как видите, вопросы ЕСВ-ответственности завязаны на налоговиках. Но вы можете спросить: а как же ПФУ — неужели за ним не оставили никаких контрольных полномочий? Они есть, но носят вспомогательный характер. Так, ПФУ и его территориальные органы вправе ( ч. 1 ст. 131 Закона № 2464):

1) принимать участие в плановых проверках, проводимых налоговиками (т. е. внеплановые отсюда выпадают), но лишь для проверки достоверности сведений, которые поданы в реестр застрахованных лиц Госреестра. Как видите, сфера такого участия, как и вопросы, которые ПФУ вправе проверить, ограничена;

2) в случаях, предусмотренных законом, проводить внеплановые проверки бухгалтерских книг, отчетов, смет и прочих документов страхователей в отношении достоверности сведений, поданных в реестр застрахованных лиц или для назначения пенсий. Если в процессе таких проверок возникнут вопросы, работники ПФУ вправе получать необходимые пояснения, справки и сведения;

3) при выявлении недостоверных сведений о застрахованных лицах выдавать предписания об устранении этих нарушений, а в случае их невыполнения в месячный срок — вносить соответствующие изменения в реестр застрахованных лиц Госреестра;

4) привлекать к админответственности лиц, виновных в нарушениях, связанных с подачей недостоверных сведений, которые используются в реестре застрахованных лиц.

То есть, как видите, полномочия ПФУ в этой сфере очень лимитированы.

4.2. Санкции, применяемые за нарушения в сфере ЕСВ

За нарушение требований законодательства о ЕСВ предусмотрена финансовая, административная и уголовная ответственность. Начнем с финансовых санкций к плательщикам этого взноса.

Финансовые санкции

Санкции в виде штрафа и пени к плательщикам, на которых возложена обязанность исчисления, начисления и уплаты ЕСВ, применяют органы ГФСУ. Размеры таких санкций приведены в ч. 11 ст. 25 Закона № 2464 (см. табл. 4.1 на с. 70).

Таблица 4.1. Административно-хозяйственные санкции

№ п/п | Вид нарушения | Санкция за нарушение | Норма Закона № 2464 |

1 | Уклонение от постановки на учет или несвоевременная подача заявления о постановке на учет плательщиками ЕСВ, на которых не распространяется действие Закона № 755 | Штраф в размере 10 ннмдг (170 грн.) | |

Основанием для применения этого штрафа является акт об указанном нарушении. При этом налоговики составляют решение о применении штрафных санкций по форме согласно приложению 11 к Инструкции № 449. Подробнее об этом штрафе см. на с. 71. | |||

2 | Неуплата (неперечисление) или несвоевременная уплата (несвоевременное перечисление) ЕСВ | Штраф на страхователя в размере 20 % своевременно не уплаченных сумм | |

Расчет этой финансовой санкции осуществляют на основании данных карточек лицевых счетов плательщиков ЕСВ. При этом налоговики составляют решение о применении штрафных санкций и начислении пени по форме согласно приложению 12 к Инструкции № 449. | |||

3 | Доначисление органом ГФСУ или плательщиком своевременно не начисленного ЕСВ | Штраф на страхователя в размере 10 % доначисленного ЕСВ за каждый полный или неполный отчетный период, за который он доначислен, но не более 50 % доначисленного ЕСВ | |

В этом случае налоговики составляют решение о применении штрафных санкций по форме согласно приложению 13 к Инструкции № 449. Основанием для принятия соответствующего решения является акт проверки плательщика ЕСВ. Подробнее об этом штрафе см. на с. 71. | |||

4 | Ненадлежащее ведение бухгалтерской документации, на основании которой начисляется ЕСВ | Штраф на страхователя в размере от 8 до 15 ннмдг (от 136 до 255 грн.) | |

Налоговики составляют решение о применении штрафных санкций по форме согласно приложению 14 к Инструкции № 449. Основанием для принятия соответствующего решения является акт проверки. | |||

5 | Неуплата, уплата не в полном размере или несвоевременная уплата суммы ЕСВ одновременно с выдачей сумм выплат, на которые начисляется ЕСВ (авансовых платежей) | Штраф на страхователя в размере 10 % неуплаченных или несвоевременно уплаченных сумм ЕСВ (авансовых платежей) | |

В данном случае речь идет о суммах ЕСВ, которые плательщики ЕСВ должны перечислять при каждой выплате заработной платы (дохода) (п.п. 7 п. 3 разд. IV Инструкции № 449). Налоговики составляют решение о применении штрафных санкций по форме согласно приложению 15 к Инструкции № 449. Расчет указанной штрафной санкции осуществляется по данным акта проверки. | |||

6 | За непредоставление, несвоевременное предоставление, предоставление по не установленной форме отчетности по ЕСВ, предусмотренной Законом № 2464 | Штраф в размере 10 ннмдг (170 грн.) | |

Те же действия, совершенные плательщиком ЕСВ, к которому в течение года уже был применен штраф за такое нарушение | Штраф в размере 60 ннмдг (1020 грн.) | ||

Этот штраф налагают за каждое непредоставление отчетности, ее несвоевременное предоставление или предоставление не по установленной форме. Налоговики на основании акта проверки составляют решение о применении штрафных санкций по форме согласно приложению 16 к Инструкции № 449. Обратите внимание: указанный штраф появился в Законе № 2464 с начала 2015 года, а значит, за нарушения, совершенные до 01.01.2015 г., он применяться не должен (см. консультацию в категории 301.09 БЗ). | |||

Рассмотрим отдельные из приведенных штрафных санкций более подробно.

В первую очередь остановимся на штрафе за несвоевременную постановку на учет в органах ГФСУ плательщиков ЕСВ.

В соответствии с ч. 1 ст. 5 Закона № 2464 постановка на учет юридических и физических лиц — предпринимателей, на которых распространяется действие Закона № 755, осуществляется на основании сведений из регистрационной карточки, предоставленных госрегистратором. Таким образом, процедура постановки на учет этих страхователей производится без их непосредственного участия. В связи с этим вполне очевидно, что

к ним не может применяться штраф за уклонение от постановки на учет или за несвоевременную подачу заявления о постановке на учет

А что со страхователями, на которых действие Закона № 755 не распространяется?

Напомним: к ним, в частности, относятся представительства нерезидентов, физлица, обеспечивающие себя работой самостоятельно, физлица, использующие труд других лиц на условиях трудового договора. Постановка на учет таких плательщиков ЕСВ производится на основании их заявления по форме № 1-ЄСВ согласно приложению 1 к Порядку № 1162.

При этом в п. 2 разд. III Порядка № 1162 сроки подачи такого заявления предусмотрены только для физических лиц, которые занимаются независимой профессиональной деятельностью (адвокаты, нотариусы и др.) — 10 календарных дней после госрегистрации независимой профессиональной деятельности.

Таким образом, нарушение 10-дневного срока, отведенного для подачи заявления о постановке на учет в соответствующий орган ГФСУ, грозит лицам, которые занимаются независимой профессиональной деятельностью, штрафом в размере 170 грн.

Штраф в размере 10 % доначисленного ЕСВ, указанный в п. 3 ч. 11 ст. 25 Закона № 2464, применяют независимо от того, кем эти взносы были доначислены — органом ГФСУ или самим страхователем. При определении размера такого штрафа в денежном выражении расчет количества отчетных периодов производится начиная с месяца, на который приходится срок предоставления отчетности за период, за который доначислены (исчислены) суммы ЕСВ, и заканчивая месяцем, на который приходится получение акта проверки от фискального органа или в котором вы подали отчетность, где указали доначисленные суммы (п.п. 3 п. 2 разд. VII Инструкции № 449).

Максимальный размер штрафа по указанному основанию не может превышать 50 % доначисленного ЕСВ.

Пример. 4.1. Страхователь в феврале 2015 года ошибочно не начислил и не удержал ЕСВ с суммы материальной помощи к отпуску, выплачиваемой в соответствии с коллективным договором всем работникам. Ошибка обнаружена в мае 2015 года. В этом же месяце предприятием самостоятельно начислен и удержан ЕСВ с суммы такой помощи в размере 720,90 грн.

Отчет за февраль 2015 года подан предприятием своевременно (не позднее 20 марта 2015 года). Отчет за май 2015 года с доначисленным за февраль ЕСВ подан в орган ГФСУ в июне 2015 года. Таким образом, штраф будет начислен за 4 месяца (март, апрель, май, июнь 2015 года).

Рассчитаем сумму штрафа:

720,90 х 10 : 100 х 4 = 288,36 (грн.).

Пример 4.2. Используя условия примера 4.1, допустим, что страхователь не удержал ЕСВ с суммы материальной помощи, начисленной в феврале 2014 года.

В этом случае штраф должен быть начислен за 16 месяцев (март — декабрь 2014 года, январь — июнь 2015 года).

В результате расчета получится сумма:

720,90 х 10 : 100 х 16 = 1153,44 (грн.).

В то же время за такое нарушение максимально возможная сумма штрафа не может превышать 50 % доначисленного ЕСВ (см. табл. 4.1), т. е.:

720,90 х 50 : 100 = 360,45 (грн.).

Поэтому сумма штрафа составит 360,45 грн.

Если по результатам проверки суммы доначисленного (своевременно не исчисленного) ЕСВ выявлены в нескольких месяцах, то за каждое такое доначисление (каждый месяц) налагается штраф в порядке, предусмотренном п.п. 3 п. 2 разд. VII Инструкции № 449. Чтобы выполнить требования в отношении максимального размера штрафа (50 % доначисленного ЕСВ), необходимо сделать следующее:

— определить совокупно сумму доначислений по всем отчетным периодам, в которых они выявлены;

— определить совокупно сумму штрафа по всем отчетным периодам, в которых выявлены доначисления и по которым начислены такие штрафы;

— осуществить расчет максимального размера штрафа от совокупной суммы доначислений и сравнить его с фактически начисленной суммой штрафов, определенной совокупно за все отчетные периоды, в которых доначислены суммы ЕСВ.

К уплате определяются суммы штрафов, не превышающие их максимальный размер.

Помните: самостоятельное исправление ошибки и уплата 10 % штрафа не освобождают от административного штрафа и пени

Далее скажем несколько слов о расчете пени. Кроме штрафов, ч. 10 ст. 25 Закона № 2464 и п. 5 разд. VII Инструкции № 449 предусматривают начисление пени на сумму недоимки из расчета 0,1 % суммы недоплаты за каждый день просрочки платежа.

Основаниями для начисления пени являются:

1) документы, подтверждающие сумму ЕСВ и срок ее уплаты:

— отчет плательщика о начислении ЕСВ (с положительным значением);

— требование о доначисленных суммах ЕСВ по актам проверок или уведомлениям-решениям;

— решение суда;

2) документы, подтверждающие сумму и дату погашения недоимки по ЕСВ:

— выписки со счетов в виде электронного реестра расчетных документов;

— корешок приходного документа о приеме учреждением банка платежей наличными;

— отчет плательщика о начислении ЕСВ с отрицательным значением;

— сведения или справка (извлечение) из ЕГР;

— свидетельство о смерти физического лица.

Начисляют пеню с первого календарного дня, следующего за днем окончания срока внесения соответствующего платежа, до дня его фактической уплаты (перечисления) включительно

Расчет пени производят по формуле:

Y = S х K х 0,1 : 100,

где Y — сумма пени, начисляемая на фактически уплаченную сумму недоимки по ЕСВ;

S — фактически уплаченная сумма недоимки по ЕСВ;

K — количество дней просрочки платежа;

0,1 — ставка для начисления пени, установленная ч. 10 ст. 25 Закона № 2464, в процентах.

Полученную в результате расчета сумму пени (Y) округляют до второго знака после запятой.

Пример 4.3. В апреле 2015 года предприятием начислено вознаграждение по договору подряда за выполненные физлицом работы в сумме 12000 грн. По состоянию на 20.05.2015 г. вознаграждение не выплачено. В связи с нехваткой денежных средств на счете предприятия ЕСВ по начисленному, но не выплаченному вознаграждению до 20.05.2015 г. был перечислен не полностью. Сумма недоплаты составила 2500 грн. Долг уплачен 15.06.2015 г.

Просрочка платежа составила 26 дней (с 21.05.2015 г. по 15.06.2015 г. включительно). На фактически уплаченную сумму недоимки начисляется пеня:

2500,00 х 26 х 0,1 : 100 = 65,00 (грн.).

Кроме пени, в данном случае предприятие также должно уплатить штраф в размере 20 % суммы несвоевременно перечисленного ЕСВ ( п. 2 ч. 11 ст. 25 Закона № 2464).

2500,00 х 20 : 100 = 500,00 (грн.).

Важно! Как мы уже указывали ранее, в отношении начисления, применения и взыскания сумм штрафов и пени по ЕСВ-нарушениям срок давности не применяется ( ч. 16 ст. 25 Закона № 2464).

Административная и уголовная ответственность

Помимо ответственности в соответствии с Законом № 2464, за нарушение законодательства о ЕСВ законодательство устанавливает административную ответственность для должностных лиц плательщика ЕСВ, физлиц-предпринимателей (далее — ФЛП) и самозанятых лиц. Кроме того, в отдельных случаях за уклонение от уплаты ЕСВ предусмотрена уголовная ответственность. Меры воздействия в зависимости от вида совершенного нарушения см. в табл. 4.2.

Таблица 4.2. Санкции, применяемые к физическим лицам

№ п/п | Вид нарушения | Санкция за нарушение | Нормативно-правовой акт |

Административная ответственность | |||

1 | Нарушение порядка начисления ЕСВ | Штраф на должностных лиц страхователя, ФЛП и лиц, обеспечивающих себя работой самостоятельно, в размере от 30 до 40 ннмдг (от 510 до 680 грн.) | |

2 | Непредоставление, несвоевременное предоставление, предоставление не по установленной форме отчетности по ЕСВ | ||

3 | Предоставление недостоверных сведений, используемых в Госреестре соцстрахования | ||

4 | Действия, указанные в пп. 1 — 3 этой таблицы, совершенные лицом, на которое в течение года налагалось административное взыскание за те же правонарушения | Штраф на должностных лиц страхователя, ФЛП и лиц, обеспечивающих себя работой самостоятельно, в размере от 40 до 50 ннмдг (от 680 до 850 грн.) | |

5 | Неуплата или несвоевременная уплата ЕСВ, в том числе авансовых платежей, в сумме, не превышающей 300 ннмдг (в 2015 году — 182700 грн.) | Штраф на должностных лиц страхователя, ФЛП и лиц, обеспечивающих себя работой самостоятельно, в размере от 40 до 80 ннмдг (от 680 до 1360 грн.) | |

6 | Неуплата или несвоевременная уплата ЕСВ, в том числе авансовых платежей, в сумме более 300 ннмдг (в 2015 году — 182700 грн.) | Штраф на должностных лиц страхователя, ФЛП и лиц, обеспечивающих себя работой самостоятельно, в размере от 80 до 120 ннмдг (от 1360 до 2040 грн.) | |

7 | Действия, перечисленные в пп. 5 и 6 этой таблицы, совершенные лицом, на которое в течение года налагалось административное взыскание за такие же нарушения | Штраф на должностных лиц страхователя, ФЛП и лиц, обеспечивающих себя работой самостоятельно, в размере от 150 до 300 ннмдг (от 2550 до 5100 грн.) | |

8 | Совершение действий, препятствующих уполномоченным лицам органов ГФСУ в проведении проверок, связанных с начислением, исчислением и уплатой ЕСВ, а также органов ПФУ в проведении проверок, связанных с предоставлением сведений, используемых в реестре застрахованных лиц Госреестра соцстрахования | Штраф на должностных лиц страхователя в размере от 8 до 15 ннмдг (от 136 до 255 грн.) | |

9 | Совершение действий, указанных в п. 8 этой таблицы, лицом, на которое в течение года налагалось административное взыскание за то же правонарушение | Штраф на дожностных лиц страхователя в размере от 10 до 20 ннмдг (от 170 до 340 грн.) | |

Согласно ст. 2342 КУоАП рассматривают админдела и налагают взыскания за нарушения законодательства о ЕСВ на основании ст. 1651 КУоАП органы ГФСУ. Они же привлекают к ответственности за совершение действий, препятствующих проведению проверок плательщиков ЕСВ уполномоченными лицами фискальных органов ( ст. 18823 КУоАП). А вот если выявлено, что были предоставлены недостоверные сведения, используемые в реестре застрахованных лиц Госреестра соцстрахования, или осуществлялись действия, препятствующие проведению проверок уполномоченными лицами органов ПФУ, то штрафы на основании ст. 1651 или ст. 18823 КУоАП будет налагать уже орган ПФУ. Такие полномочия устанавливает ст. 2442 КУоАП. | |||

Уголовная ответственность | |||

10 | Умышленное уклонение от уплаты ЕСВ должностным лицом страхователя, ФЛП или другим лицом, которое обязано уплачивать ЕСВ, если это привело к фактическому непоступлению в фонды общеобязательного государственного социального страхования средств в значительных размерах* | Штраф в размере от 1000 до 2000 ннмдг (от 17000 до 34000 грн.) либо лишение права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет** | |

11 | Действия, указанные в п. 10 данной таблицы, совершенные по предварительному сговору группой лиц, или если они привели к фактическому непоступлению в фонды общеобязательного государственного социального страхования средств в крупных размерах* | Штраф в размере от 2000 до 3000 ннмдг (от 34000 до 51000 грн.) с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет** | |

12 | Действия, указанные в пп. 10 или 11 этой таблицы, совершенные лицом, ранее судимым за уклонение от уплаты ЕСВ, либо если они привели к фактическому непоступлению в фонды общеобязательного государственного социального страхования средств в особо крупных размерах* | Штраф в размере от 15000 до 25000 ннмдг (от 255000 до 425000 грн.) с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет с конфискацией имущества | |

* Под значительным размером средств следует понимать суммы ЕСВ, которые в 1000 и более раз превышают установленный законодательством ннмдг. Причем при квалификации преступлений размер ннмдг принимают равным размеру налоговой социальной льготы ( п. 5 подразд. 1 разд. XX НКУ). В 2015 году под значительным размером средств для целей ст. 2121 УКУ понимается сумма от 609000 до 1827000 грн. Под крупным размером средств следует понимать суммы ЕСВ, которые в 3000 и более раз превышают установленный ннмдг (в 2015 году — от 1827000 грн.). Под особо крупным размером средств следует понимать суммы ЕСВ, которые в 5000 и более раз превышают ннмдг (в 2015 году — 3045000 грн.). ** Лицо, которое впервые совершило деяния, предусмотренные пп. 10 или 11 данной таблицы, освобождается от уголовной ответственности, если оно до привлечения к уголовной ответственности уплатило ЕСВ, а также возместило ущерб, причиненный фондам общеобязательного государственного социального страхования их несвоевременной уплатой (штрафные санкции, пеня) ( ч. 4 ст. 2121 УКУ). | |||

выводы

- Главным контролирующим органом в сфере ЕСВ является ГФСУ.

- Налоговики могут проводить проверки и за периоды, в которых администрированием ЕСВ занимался ПФУ.

- Если налоговики выявят нарушение законодательства в сфере ЕСВ, то направят вам требование/решение. Вы можете согласиться с ним или обжаловать его в административном или в судебном порядке.

- Штраф в размере 10 % доначисленного ЕСВ, указанный в п. 3 ч. 11 ст. 25 Закона № 2464, применяют независимо от того, кем эти взносы были доначислены — органом ГФСУ или самим страхователем.

- Кроме штрафов, Закон № 2464 предусматривает начисление пени на сумму недоимки из расчета 0,1 % суммы недоплаты за каждый день просрочки платежа.