У льготников есть одна «почетная» обязанность. Субъекты хозяйствования, пользующиеся льготами и не уплачивающие в бюджет суммы налогов/сборов, должны вести учет налоговых льгот ( п. 30.6 НКУ*). Такой учет ведут в соответствии с Порядком № 1233**. Ну а отчитываются об этом перед контролирующими органами ( п.п. 16.1.6 НКУ), подавая Отчет о суммах налоговых льгот (далее — Отчет). Форма Отчета приведена в приложении к Порядку № 1233. На основании такой отчетности налоговые органы, в свою очередь, ведут учет-контроль налоговых льгот.

* Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Дальше об Отчете подробнее.

Кто подает Отчет?

Как отмечалось, отчитываться должны льготники, т. е. субъекты хозяйствования — плательщики налогов, не уплачивающие налоги/сборы в бюджет из-за налоговых льгот ( п. 1 Порядка № 1233).

В связи с этим напомним, что субъектами хозяйствования являются ( ст. 55 ХКУ***):

— юридические лица: государственные, коммунальные и другие предприятия, а также другие юридические лица. В частности, «льготный» Отчет должны подавать предприятия-«нулевики» (пользующиеся до 01.01.2016 г. нулевой ставкой налога на прибыль согласно п. 16 подразд. 4 разд. ХХ НКУ; коды льготы: 11020307, 11020308, 11020309). А вот неприбыльные организации, ставшие с 01.01.2015 г. неплательщиками налога на прибыль (подробнее об этом см. «Налоги и бухгалтерский учет», 2015, № 34, с. 34 и № 68 — 69, с. 12), Отчет могут не подавать. Да и отдельных кодов льгот для неприбыльщиков в Справочнике льгот больше не предусмотрено;

— физические лица — предприниматели.

*** Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV.

Учтите! Обособленные подразделения юридических лиц (резидентов и нерезидентов Украины), хотя и отнесены к плательщикам налогов ( п. 15.1 НКУ), но субъектами хозяйствования не являются. Поэтому они не составляют и не подают этот Отчет. А о льготах в целом в таком случае отчитается субъект хозяйствования (головное предприятие) по месту своей регистрации.

Важно!

Если субъект хозяйствования не пользуется льготами, Отчет не подается ( п. 3 Порядка № 1233)

Так что нельготники Отчет не подают — у них такой обязанности нет.

Куда подавать Отчет?

Отчет о суммах налоговых льгот подают контролирующему органу по месту регистрации ( п. 3 Порядка № 1233). То есть его сдают своему налоговому органу. И, кстати, то, что он сдается в государственную налоговую службу, подтверждает и сама шапка Отчета (строка 5).

Возьмите на заметку! Если субъект хозяйствования, помимо своего основного места регистрации как плательщика налога, взят на учет в другой ГНИ (неосновное место учета****), то Отчет о суммах налоговых льгот он должен подавать только по основному месту учета.

**** Неосновным местом учета является налоговый орган по месту нахождения (регистрации) подразделений юридических лиц, движимого и недвижимого имущества, объектов налогообложения или объектов, которые связаны с налогообложением или через которые осуществляется деятельность ( п. 63.3 НКУ).

В какие сроки подавать Отчет?

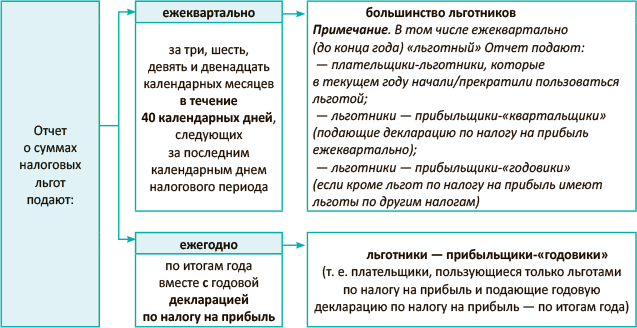

О льготах предстоит отчитываться регулярно. Поэтому по общим правилам «льготный» Отчет подают ежеквартально — за три, шесть, девять и двенадцать календарных месяцев ( п. 3 Порядка № 1233). При этом

Отчет подают в течение 40 календарных дней, следующих за последним календарным днем налогового периода

Так что ближайший Отчет за 9 месяцев 2015 года нужно подать не позднее 9 ноября 2015 года.

В общем-то, сроки подачи «льготного» Отчета совпадают со сроками подачи квартальной налоговой отчетности. Но есть одна деталь. Если последний день предоставления Отчета приходится на выходной или праздничный день, на следующий операционный (банковский) день срок не переносится. Почему? «Льготный» Отчет не является налоговой декларацией в понимании п. 46.1 НКУ. Поэтому правила переноса предельных сроков из п. 49.20 НКУ (как для налоговых деклараций) для Отчета не работают (письмо ГНС в г. Киеве от 28.01.2013 г. № 833/10/06-406). Так что если предельный срок сдачи Отчета приходится на выходной или праздничный день, то отчитаться нужно накануне.

Если льгота появилась/исчезла в середине года. Если вы начали пользоваться льготой в середине года, то с квартала «старта» льготы, и дальше ежеквартально — за последующие налоговые периоды до конца года (в том числе и за год в целом), нужно подавать Отчет. Причем даже в том случае, если льготой попользовались, скажем, всего один квартал, а в следующих кварталах до конца года льготы уже не было или если в течение года льгота «оборвалась». Всему виной — нарастающий итог. То есть поскольку «льготную» отчетность составляют нарастающим итогом, по льготе, «засветившейся» в начале/середине года, затем до конца года придется ежеквартально подавать Отчет (см. подкатегорию 101.30 БЗ).

Если по налогу на прибыль вы — льготник-«годовик». Отдельно скажем о счастливчиках, все еще пользующихся льготами по налогу на прибыль (у которых кроме «прибыльных», других льгот нет). И кстати, учтите, что, кроме «явных» льготников, к ним относят и «убыточников», т. е. плательщиков, учитывающих убытки прошлых лет («уменьшающая» финрезультат разница согласно п.п. 140.4.2 НКУ). Такие переходящие прошлогодние убытки налоговики по-прежнему считают льготой (согласно Справочнику льгот код льготы — 11020301). А вот убытки текущего года (внимание!) в Отчете не отражаются.

Так вот, плательщикам-«годовикам», отчитывающимся по налогу на прибыль один раз по итогам года, с подачей «льготного» Отчета можно не спешить. Такой Отчет плательщики-«годовики» будут подавать только за год — вместе с годовой декларацией по налогу на прибыль (см. подкатегорию 102.20.01 БЗ). Все потому, что сумма льготы по налогу на прибыль рассчитывается по данным декларации и ее «льготного» приложения ПЗ. Поэтому «льготный» Отчет за 2015 год таким плательщикам придется подать в те же сроки, что и годовую декларацию по налогу на прибыль, т. е. до 1 июня 2016 года (новый срок подачи годовой декларации согласно п. 57.1 НКУ). Так что у «годовиков» дело упрощается.

Однако если у льготника-«годовика», кроме льготы по налогу на прибыль, есть льготы и по другим налогам (!) (например, по НДС), Отчет придется подавать традиционно — ежеквартально — в квартальный 40-дневный срок.

Ну и само собой ежеквартально сдают Отчет льготники — прибыльщики-«квартальщики». То есть те плательщики налога на прибыль, которые подают декларацию по налогу на прибыль и уплачивают этот налог ежеквартально (напомним, что о них говорится в абзацах восьмом — девятом п. 57.1 НКУ). Также в квартальные сроки подают Отчет льготники — прибыльщики-«годовики», решившие перейти на упрощенную систему налогообложения (единый налог) или ликвидирующиеся.

А для наглядности обобщим все сказанное о сроках подачи Отчета схематически (см. рис. 1 на с. 11).

Рис. 1. Cроки подачи Отчета о суммах налоговых льгот

Как заполнять Отчет?

О том, как заполнять Отчет, говорит п. 4 Порядка № 1233. Отчет составляют с начала года нарастающим итогом, соответственно за три, шесть, девять и двенадцать календарных месяцев. Сумму льгот в Отчете приводят в гривнях без копеек. Подробнее нюансы заполнения описаны в примере (см. ниже).

Несколько слов скажем об НДС. В Отчете отражают сумму НДС-льгот по операциям по поставке товаров и/или услуг, которые ( п. 8 Порядка № 1233):

— освобождены от налогообложения;

— облагаются НДС по ставкам 0 % и 7 %*;

— в отношении которых применяются специальные режимы налогообложения в сфере сельского хозяйства.

* Пониженную медставку НДС 7 % также считают льготой ( п.п. «в» п. 30.9 НКУ; коды медльготы согласно Справочнику льгот — 14010508, 14010509, 14010510). При этом сумму льготы налоговики советуют определять как разницу между 20 % ставкой НДС и 7 % ставкой НДС (см. подкатегорию 101.30 БЗ, а также «Вестник Министерства доходов и сборов Украины», 2015, № 1, с. 24).

Обратите внимание: операции-необъекты (т. е. не являющиеся объектом обложения НДС) не относятся к льготным операциям. По ним суммы налоговых льгот не определяются (в Справочнике льгот их нет). Поэтому плательщики, осуществляющие такие операции, не должны подавать «льготный» Отчет (подкатегория 101.30 БЗ; письмо ГУ ГФС в г. Киеве от 18.09.2015 г. № 14408/10/26-15-15-01-09).

При подсчете сумм льгот по НДС ориентируются на Порядок № 167**.

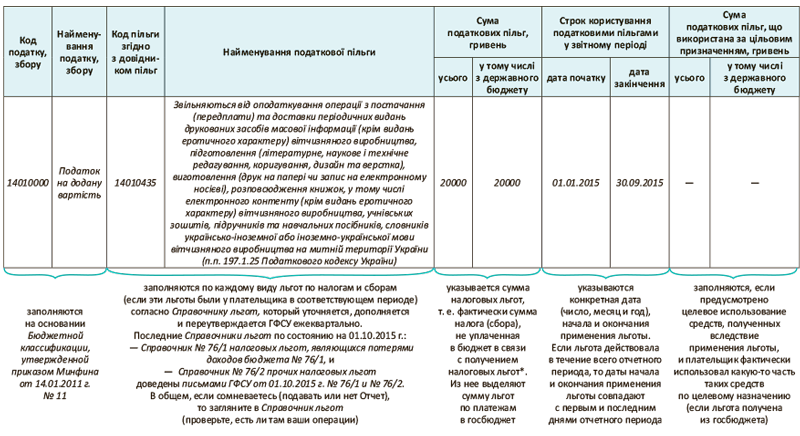

Пример. Предприятие — плательщик НДС (магазин) за 9 месяцев 2015 года купило у издательства 10000 штук книг отечественного производства по цене 50 грн. (без НДС; льгота по п.п. 197.1.25 НКУ). Книги реализованы по цене 60 грн. (без НДС) за 1 шт.

Рассчитаем сумму НДС-льготы. Напомним, что по операциям, освобожденным от обложения НДС, ее определяют так (п. 1 Порядка № 167):

СП = (V пост. зв. - (V прид. з податком + V прид. без податку)) х розмір ставки податку,

где СП — сумма льгот;

V пост. зв. — объемы поставки товаров (услуг),

освобожденных от обложения НДС;

V прид. з податком, V прид. без податку — объемы операций по приобретению товаров (услуг), которые используются в операциях, освобожденных от обложения НДС.

Тогда в нашем случае сумма НДС-льготы составит:

СП = (10000 шт. х 60 грн. - 10000 шт. х 50 грн.) х 20 % = 20000 грн.

В «льготном» Отчете это отразится так, как показано на рис. 2 (с. 12).

Рис. 2. Фрагмент заполнения Отчета о суммах налоговых льгот за 9 месяцев 2015 года

* Сумму налоговых льгот:

— по НДС определяют в соответствии с Порядком № 167;

— по всем другим налогам и сборам — рассчитывают самостоятельно (как сумму налога/сбора, которую должен был бы уплатить субъект хозяйствования, если бы не воспользовался льготами).

Важно! Сумму налоговых льгот за соответствующий период рассчитывают с учетом относящихся к такому периоду УР и РК к НН (см. подкатегорию 101.30 БЗ, а также «Вестник Министерства доходов и сборов Украины», 2015, № 1, с. 26).

Если в Отчете допущены ошибки

А что если сумма льготы посчитана неверно и с этими неточностями уже сдан Отчет?

Сразу отметим, что самоисправиться через уточняющий расчет по «льготному» Отчету не получится. Возможность подачи уточняющего Отчета здесь не предусмотрена (в шапке нет поля «Уточнюючий», по-видимому, в первую очередь из-за того, что Отчет — не налоговая декларация).

Поэтому контролеры разъясняют (см. подкатегорию 135.02 БЗ):

так как Отчет составляют нарастающим итогом, ошибки в нем исправляют в следующем Отчете в рамках года

Причем такие самоисправления штрафными санкциями льготнику не грозят (т. е. штрафы за исправления не начисляются). К тому же невозможны штрафы и по ст. 123 НКУ.

Так что, например, арифметическую ошибку в Отчете за шесть месяцев 2015 года (если, скажем, ошибочно посчитали сумму льготы) можно исправить в следующем Отчете за девять месяцев 2015 года. Для этого достаточно в Отчете за девять месяцев указать правильную сумму льготы.

И даже если приключился уж совсем неприятный случай: скажем, должны были подать Отчет, но по каким-то причинам его не подали, исправиться также можем в следующем отчетном периоде текущего года. Для этого в Отчете за следующий отчетный период показываем неучтенную сумму льгот.

Но знайте: этот способ подходит только для исправления ошибок текущего года. Тогда как прошлогодние ошибки исправить не получится. Форма Отчета не содержит для этого необходимых строк. А корректировать показатели текущего отчетного периода на прошлогодние тоже не годится, так как в текущем году это приведет к искажению информации о сумме льгот.

Ответственность за неподачу Отчета

Как отмечалось, Отчет о суммах налоговых льгот в понимании п. 46.1 НКУ — не налоговая декларация. Поэтому санкции как за неподачу налоговой декларации (по ст. 120 НКУ) тут не грозят. Ну а ошибки в «льготном» Отчете, как говорилось выше, нештрафоопасны и, к счастью, к начислению штрафных санкций не приводят (см. подкатегорию 135.02 БЗ).

Однако пренебрегать подачей «льготного» Отчета не советуем. Поскольку за отсутствие налогового учета, нарушение руководителем и другими должностными лицами предприятий, учреждений, организаций установленного законом порядка ведения налогового учета грозит административная ответственность согласно ст. 1631 Кодекса Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Так что за неподачу/несвоевременную подачу Отчета о суммах налоговых льгот на должностных лиц может налагаться админштраф в размере от 5 до 10 ннмдг (т. е. от 85 грн. до 170 грн.). Повторное такое нарушение в течение года наказывается уже штрафом чуть побольше — в размере от 10 до 15 ннмдг (т. е. от 170 грн. до 255 грн.). Об этом упорно твердят и налоговики (письмо ГНС в г. Киеве от 28.01.2013 г. № 833/10/06-406, подкатегории 135.02, 138.01 БЗ).

Поэтому на всякий случай еще раз повторим. Пользуетесь льготами? Не забудьте отчитаться.

выводы

- Отчет о суммах налоговых льгот подают только плательщики налогов — льготники. Нельготники (субъекты хозяйствования, не пользующиеся льготами) Отчет не подают.

- Большинство льготников подают Отчет ежеквартально (за три, шесть, девять и двенадцать календарных месяцев) в течение 40 календарных дней, следующих за последним календарным днем налогового периода.

- Льготники — прибыльщики-«годовики» подают Отчет по итогам года вместе с годовой декларацией по налогу на прибыль (если не пользуются льготами по другим налогам/сборам).

- За неподачу/несвоевременную подачу Отчета может налагаться админштраф (от 85 грн. до 170 грн.).