5.1. Нюансы инвентаризации незавершенного производства

Прежде всего давайте выясним, что это за зверь такой — НЗП. Раскрывает значение этого понятия п. 6 П(С)БУ 9. В нем говорится, что НЗП представляет собой не законченные обработкой и сборкой детали, узлы, изделия и незаконченные технологические процессы.

Детализирует это понятие п. 573 Методрекомендаций № 373. Согласно этому пункту к НЗП относится продукция, не прошедшая всех стадий (фаз, переделов) обработки, предусмотренных технологическим процессом производства, а также изделия, не укомплектованные, не прошедшие испытаний и технической приемки. Так, к НЗП относят:

— остатки сырья, основных материалов и полуфабрикатов, находящихся в аппаратах в процессе переработки;

— полноценные детали, полуфабрикаты собственного производства или изделия, подлежащие дальнейшей обработке либо сборке;

— изделия, хотя и полностью законченные обработкой, но еще не принятые отделом технического контроля, а также принятые им, но по какой-либо причине не сданные на склад;

— изделия, полностью законченные обработкой на данном предприятии и принятые отделом технического контроля, но не имеющие надлежащего оформления, специальной упаковки;

— продукцию, проходящую стадию испытания или специальной наладки, обусловленной договором с заказчиком, независимо от местонахождения этой продукции;

— временно приостановленные производством заказы (например, в случаях, когда необходимо внести уточнения в чертежи или при задержках с поступлением оборудования и т. п.);

— продукцию, полностью готовую, но не укомплектованную необходимыми деталями и другими принадлежностями, изготавливаемыми на предприятии или приобретаемыми со стороны;

— продукцию, не прошедшую испытаний и технической приемки;

— изделия, детали и полуфабрикаты, подлежащие исправлению.

А если предприятие выполняет работы (предоставляет услуги)? В таком случае НЗП состоит из расходов на выполнение неоконченных работ (услуг), в отношении которых еще не признали доход ( абзац третий п. 6 П(С)БУ 9).

Именно такие материальные ценности (расходы на неоконченные работы и/или услуги) проверяют в ходе инвентаризации НЗП.

Отметьте, что в состав НЗП не включают:

— материалы, полученные структурными подразделениями (цехами, участками), но не начатые обработкой (раскроем), а также покупные полуфабрикаты и комплектующие изделия, не прошедшие первой операции их сборки в узлы, агрегаты и изделия (независимо от того, находятся они у рабочего места или в кладовой);

— окончательно забракованные детали, узлы, полуфабрикаты и изделия.

Законченные обработкой ценности инвентаризируют в составе ТМЦ

Все подробности об этом — на с. 34.

Уже знакомое нам Положение № 879 немногословно в отношении порядка инвентаризации такого специфического вида активов, как НЗП. Поэтому, считаем, можно подсмотреть отдельные нюансы проведения инвентаризации НЗП в разд. IV «приватизационного» Положения № 158. При этом из-за особенностей производственного цикла каждого конкретного предприятия нет единого алгоритма проведения инвентаризации НЗП любого вида. Поэтому выделим общие правила, которые надо учитывать.

Для начала определимся с целями и сроками проведения инвентаризации НЗП. Так, инвентаризацию НЗП проводят, чтобы:

— определить фактическое наличие не законченных обработкой изделий, находящихся в производстве;

— выявить фактическую комплектность НЗП (заделов);

— выявить неучтенный брак;

— проверить данные оперативного учета движения полуфабрикатов и деталей, а также общей суммы затрат в НЗП;

— определить остатки НЗП по аннулированным заказам, а также по тем, выполнение которых приостановлено;

— проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции.

Проводить обязательную инвентаризацию НЗП нужно ежегодно перед составлением финансовой отчетности до даты баланса. Однако срок ее проведения несколько отличается от срока проведения инвентаризации других видов запасов. Так, если инвентаризацию запасов осуществляют в срок, не превышающий 3 месяцев, то

проинвентаризировать НЗП нужно в период 2 месяцев до даты баланса ( п. 10 разд. І Положения № 879)

В то же время, как правило, производственные предприятия вынуждены инвентаризировать остатки НЗП ежемесячно, поскольку без этого показателя невозможно установить себестоимость готовой продукции.

А теперь поговорим о некоторых нюансах, которые необходимо помнить при проведении инвентаризации НЗП.

1. Остатки НЗП проверяют путем фактического подсчета, взвешивания, измерения.

Чтобы определить количество сырья, материалов и полуфабрикатов в НЗП на предприятиях с непрерывным технологическим процессом, проводят замеры и лабораторные анализы. Такое количество указывают в пересчете на содержание полезного вещества.

В производствах с непрерывными и закрытыми технологическими процессами остатки НЗП определяют исходя из количества аппаратов, которые были загружены на конец отчетного периода, и массы сырья и материалов, находившихся в каждом из них. При этом за фактические можно принять и теоретические остатки, рассчитанные на основе технико-экономических характеристик.

На предприятиях массового или крупносерийного производства инвентаризацию целесообразно проводить не пооперационно, а по деталям и узлам, путем фактического подсчета, взвешивания, перемеривания.

На предприятиях мелкосерийного и индивидуального производств, которые применяют маршрутную систему учета, при инвентаризации НЗП можно использовать маршрутные листы для проверки наличия оформленных партий и количества деталей в каждой из них.

2. Количество сырья и материалов, входящих в состав неоднородной массы или смеси в НЗП, определяют техническими расчетами в порядке, установленном на предприятии, если иное не предусмотрено законодательством ( абзац третий п.п. 4.6 разд. ІІІ Положения № 879). Пункт 32 Положения № 158 в этом случае рекомендует показывать в инвентаризационной описи два количественных показателя:

1) количество такой массы или смеси;

2) количество сырья или материалов, входящих в состав этой массы (смеси).

3. Если в НЗП находятся не законченные сборкой узлы, в ходе инвентаризации определяют количество израсходованных на их сборку деталей. Для этого не законченные сборкой узлы, находящиеся в НЗП, разукомплектовывают в специальных ведомостях.

4. Подсчитанное при проведении инвентаризации фактическое количество деталей и полуфабрикатов фиксируют в инвентаризационных описях по каждому цеху (участку, отделению). В описях указывают наименование задела, стадию и степень готовности, количество или объем выполненных работ ( абзац первый п.п. 4.6 разд. ІІІ Положения № 879).

После этого фактическое количество НЗП сопоставляют с данными количественного (оперативного) учета деталей. Путем такого сравнения выявляют недостачи и излишки деталей, а также скрытый брак.

5. Сырье, материалы и покупные полуфабрикаты, находящиеся около рабочих мест и не начатые обработкой, в описи НЗП не включают ( абзац второй п.п. 4.6 разд. ІІІ Положения № 879). Эти ценности фиксируют в отдельных инвентаризационных описях. На стоимость таких сырья, материалов и полуфабрикатов методом «красное сторно» уменьшают затраты отчетного месяца. Первым числом следующего месяца эту же сумму в разрезе наименований материальных ценностей относят в приход цеха.

6. Обнаруженный при инвентаризации брак оформляют работники отдела технического контроля.

Окончательно забракованные детали в состав НЗП не включают

7. Инвентаризацию незавершенных научно-исследовательских работ осуществляют по темам (договорам). При этом устанавливают ( п.п. 4.7 разд. ІІІ Положения № 879):

— наличие договора с заказчиком;

— правильность отражения фактических расходов по теме и наличие неиспользованных материальных ценностей;

— причины значительного или необоснованного отклонения фактических расходов от сметной стоимости;

— учет затрат по законченным и оплаченным заказчиком работам.

Итак, инвентаризация НЗП проведена. Как теперь документально оформить ее результаты?

К сожалению, типовой формы инвентаризационной описи НЗП сейчас не существует. Поэтому каждое предприятие самостоятельно устанавливает порядок инвентаризации НЗП с учетом специфики своего производства и отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции, а также разрабатывает индивидуальную инвентаризационную опись.

Предприятия с несложным производственным процессом при инвентаризации НЗП могут применять Инвентаризационную опись запасов, форма которой утверждена приказом № 572, или Инвентаризационную опись товарно-материальных ценностей по форме № инв-3. Но в большинстве случаев такие формы придется корректировать, чтобы привести в соответствие с потребностями конкретного производства (например, менять состав и наименование граф, строк, позиций). Поэтому большинство субъектов хоздеятельности для оформления результатов инвентаризации НЗП разрабатывают собственные формы первичных документов. Ориентиром для этого интеллектуального труда может служить проверенная годами, но «отправленная в отставку» Инвентаризационная опись незавершенного производства типовой формы № инв-7, утвержденной приказом ЦСУ СССР от 10.06.76 г. № 453.

Также при проведении инвентаризации НЗП и установлении ее результатов можно использовать такие документы:

— Инвентаризационный ярлык (форма № инв-2, утвержденная постановлением № 241);

— Акт инвентаризации остатков НЗП;

— Акт остатков материалов и полуфабрикатов, не подвергшихся обработке;

— Сличительную ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19, утвержденная постановлением № 241);

— Сличительную ведомость результатов инвентаризации запасов (форма утверждена приказом № 572).

Больше об учете НЗП вы можете узнать из журнала «Налоги и бухгалтерский учет», 2013, спецвыпуск № 6, с. 102.

Образец заполнения инвентаризационной описи НЗП приведем на с. 47, взяв за основу типовую форму № инв-7.

5.2. Инвентаризируем незавершенные капитальные инвестиции и ремонт

Незавершенными капитальными инвестициями (незавершенным строительством) признают расходы на строительство (изготовление), приобретение и улучшение объектов ОС с начала и до окончания указанных работ и ввода объектов в эксплуатацию ( п. 48 Методрекомендаций № 561). Такие расходы группируют по следующим направлениям работ (расходов):

— проектно-изыскательские работы;

— строительные работы;

— работы по монтажу оборудования;

— приобретение оборудования, требующего монтажа;

— приобретение оборудования, не требующего монтажа, инструментов и инвентаря;

— другие капитальные работы и затраты (в том числе расходы по отводу земельных участков, выращиванию многолетних культур (садов, виноградников), формированию основного стада, транспортировке оборудования).

Капитальные инвестиции учитывают в составе незавершенного строительства до ввода объектов ОС в эксплуатацию ( п. 52 Методрекомендаций № 561).

Расходы на приобретение (создание, модернизацию) НМА признают незавершенными капитальными инвестициями до окончания соответствующих работ и начала использования объекта НМА с запланированной целью.

Наличие и объем незавершенных капитальных инвестиций устанавливают при инвентаризации путем их проверки в натуре ( п.п. 3.1 разд. ІІІ Положения № 879)

Причем инвентаризацию таких активов проводят по каждому отдельному объекту и по каждому материально ответственному лицу.

Сроки проведения обязательной ежегодной инвентаризации незавершенных капитальных инвестиций такие же, как и для инвентаризации НЗП, — в период 2 месяцев до даты баланса ( п. 10 разд. І Положения № 879).

Среди прочего при инвентаризации незавершенных капитальных инвестиций инвентаризационная комиссия ( п.п. 3.5 разд. ІІІ Положения № 879):

— проверяет наличие в составе незавершенных капитальных инвестиций оборудования, переданного для монтажа, который фактически не начат;

— устанавливает состояние законсервированных и временно остановленных строительных объектов, разработок, НМА.

В инвентаризационных описях незавершенных капитальных инвестиций указывают наименование объекта, объем выполненных и оплаченных работ по видам, конструктивным элементам, оборудованию ( п.п. 3.2 разд. ІІІ Положения № 879). При этом отдельные инвентаризационные описи придется составить на:

1) построенные объекты, которые фактически введены в действие полностью или частично, но их приемка и ввод не оформлены надлежащими документами, а также завершенные объекты, которые по каким-то причинам не введены в эксплуатацию. В этих случаях в описи нужно дополнительно указать причины задержки оформления сдачи в эксплуатацию указанных объектов;

2) объекты, строительство которых прекращено, а также проектно-изыскательские работы по несостоявшемуся строительству. При этом в инвентаризационных описях приводят данные о характере выполненных работ и их стоимости согласно смете с указанием причин прекращения (неосуществления) строительства. Списание таких расходов производят в соответствии с действующим законодательством;

3) законсервированные и временно остановленные строительные объекты, разработки, НМА.

В ходе инвентаризации незавершенных ремонтов ОС (зданий, сооружений, машин, оборудования, энергетических установок и т. п.) инвентаризационная комиссия:

— изучает первичные документы, на основании которых осуществляется ремонт ОС;

— проверяет соответствие фактических расходов на ремонт объекта ОС сметной стоимости ремонта, рассчитанной до постановки такого объекта на ремонт;

— определяет степень готовности ремонтируемого объекта, подсчитывает экономию или перерасход средств;

— делает выводы о целесообразности продолжения затяжных и/или дорогостоящих ремонтов;

— анализирует причины приостановления ремонта отдельных объектов ОС, ремонтные работы по которым прекращены.

На незаконченный капитальный ремонт составляют отдельную инвентаризационную опись

Об этом говорит абзац четвертый п.п. 4.6 разд. ІІІ Положения № 879. В такой описи указывают:

— наименование ремонтируемого объекта;

— описание выполненных работ;

— процент выполненных работ.

В каких же описях отражать результаты инвентаризации незавершенных капитальных инвестиций и незавершенных ремонтов ОС?

Что касается незавершенных капитальных инвестиций, то отдельной утвержденной формы инвентаризационной описи для фиксации результатов инвентаризации таких активов нет. Поэтому предприятию следует разработать ее самостоятельно.

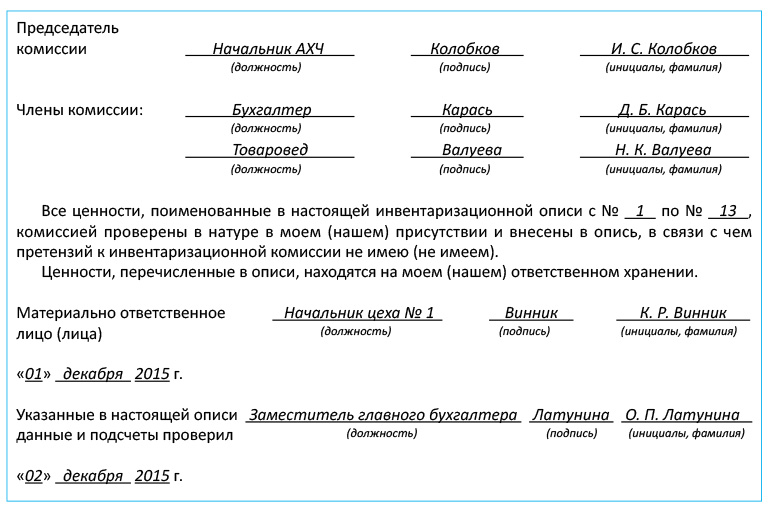

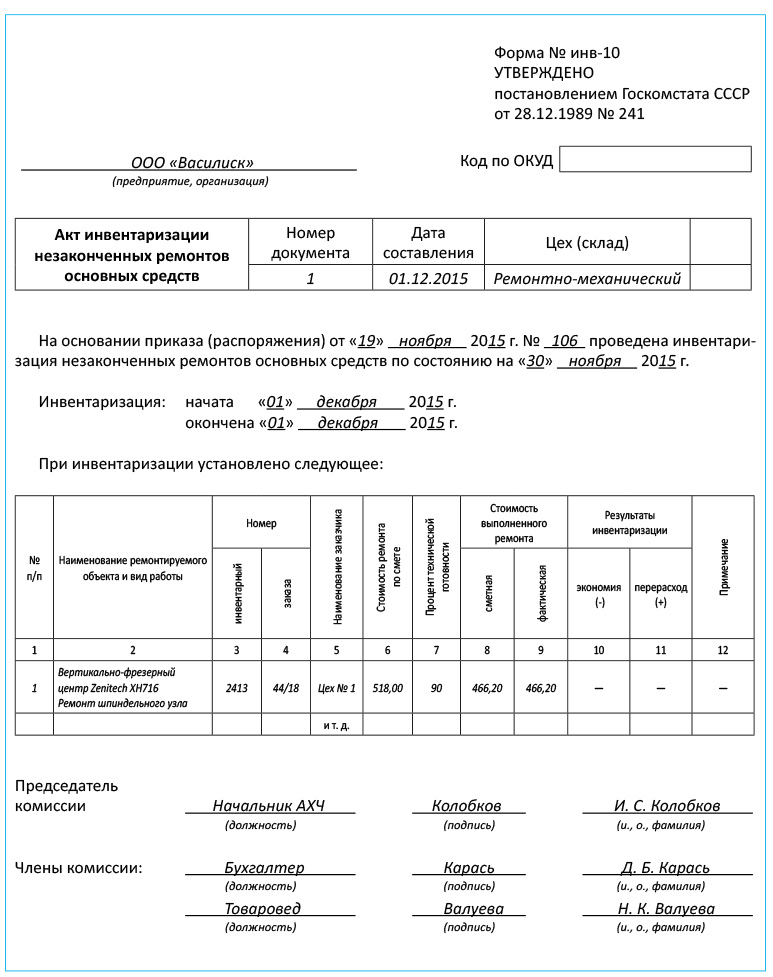

А вот с незавершенными ремонтами ОС все проще. Можно не мучиться с разработкой отдельной формы, а использовать уже готовый Акт инвентаризации незаконченных ремонтов основных средств по форме № инв-10, утвержденной постановлением № 241. Этот документ объединяет в себе показатели инвентаризационной описи и сличительной ведомости. То есть результат инвентаризации (экономию или перерасход) фиксируют непосредственно в нем.

Образец заполнения Акта инвентаризации незаконченных ремонтов основных средств по форме № инв-10 мы привели ниже.

выводы

Проводить обязательную инвентаризацию НЗП и незавершенного строительства нужно ежегодно перед составлением финансовой отчетности в срок, не превышающий 2 месяцев до даты баланса.

Сырье, материалы и покупные полуфабрикаты, находящиеся около рабочих мест и не начатые обработкой, в описи НЗП не включают.

Количество сырья и материалов, входящих в состав неоднородной массы или смеси в НЗП, определяют техническими расчетами.

Окончательно забракованные детали в состав НЗП не включают.

Наличие и объем незавершенных капитальных инвестиций и незаконченных ремонтов устанавливают при инвентаризации путем их проверки в натуре.

На незаконченный капитальный ремонт ОС составляют отдельную инвентаризационную опись. Для этого можно использовать форму № инв-10.