5.1. Нюанси інвентаризації незавершеного виробництва

Перш за все давайте з’ясуємо, що це за звір такий — НЗВ. Розкриває значення цього поняття п. 6 П(С)БО 9. У ньому зазначається, що НЗВ є не закінченими обробкою і складанням деталі, вузли, вироби та незакінчені технологічні процеси.

Деталізує це поняття п. 573 Методрекомендацій № 373. Згідно з цим пунктом до НЗВ належить продукція, що не пройшла всі стадії (фази, переділи) обробки, передбачені технологічним процесом виробництва, а також вироби, що не укомплектовані та не пройшли випробувань і технічного приймання. Так, до НЗВ відносять:

— залишки сировини, основних матеріалів і напівфабрикатів, що знаходяться в апаратах у процесі переробки;

— повноцінні деталі, напівфабрикати власного виробництва або вироби, що підлягають подальшій обробці чи складанню;

— вироби, хоч і повністю закінчені обробкою, але ще не прийняті відділом технічного контролю, а також прийняті ним, але з будь-якої причини не здані на склад;

— вироби, що повністю закінчені обробкою на цьому підприємстві і прийняті відділом технічного контролю, але не мають належного оформлення, спеціальної упаковки;

— продукцію, що проходить стадію випробування або спеціальної наладки, зумовленої договором із замовником, незалежно від місцезнаходження цієї продукції;

— тимчасово призупинені виробництвом замовлення (наприклад, у випадках, коли необхідно внести уточнення до креслень, або при затримках із надходженням обладнання тощо);

— продукцію, яка повністю готова, але не укомплектована необхідними деталями та іншим приладдям, що виготовляються на підприємстві або придбаваються зі сторони;

— продукцію, що не пройшла випробувань і технічного приймання;

— вироби, деталі та напівфабрикати, що підлягають виправленню.

А якщо підприємство виконує роботи (надає послуги)? У такому разі НЗВ складається з витрат на виконання незакінчених робіт (послуг), щодо яких ще не визнали дохід (абзац третій п. 6 П(С)БО 9).

Саме такі матеріальні цінності (витрати на незавершені роботи та/або послуги) перевіряють під час інвентаризації НЗВ.

Зауважте, що до складу НЗВ не включають:

— матеріали, отримані структурними підрозділами (цехами, дільницями), але не розпочаті обробкою (розкроєм), а також купівельні напівфабрикати та комплектуючі вироби, які не пройшли першої операції їх складання у вузли, агрегати та вироби (незалежно від того, знаходяться вони біля робочого місця чи в коморі);

— остаточно забраковані деталі, вузли, напівфабрикати і вироби.

Закінчені обробкою цінності інвентаризують у складі ТМЦ

Усі подробиці про це — на с. 34.

Уже знайоме нам Положення № 879 небагатослівне щодо порядку інвентаризації такого специфічного виду активів, як НЗВ. Тому, вважаємо, можна підглянути окремі нюанси проведення інвентаризації НЗВ у розд. IV «приватизаційного» Положення № 158. При цьому через особливості виробничого циклу кожного конкретного підприємства немає єдиного алгоритму проведення інвентаризації НЗВ будь-якого виду. Тому виділимо загальні правила, які треба враховувати.

Спершу визначимося з цілями і строками проведення інвентаризації НЗВ. Так, інвентаризацію НЗВ проводять, щоб:

— визначити фактичну наявність не закінчених обробкою виробів, що перебувають у виробництві;

— виявити фактичну комплектність НЗВ (заділів);

— виявити неврахований брак;

— перевірити дані оперативного обліку руху напівфабрикатів і деталей, а також загальної суми витрат у НЗВ;

— визначити залишки НЗВ за анульованими замовленнями, а також за тими, виконання яких призупинено;

— перевірити правильність розподілу витрат за видами продукції та уточнити собівартість випущеної продукції.

Проводити обов’язкову інвентаризацію НЗВ потрібно щороку перед складанням фінансової звітності до дати балансу. Проте строк її проведення дещо відрізняється від строку проведення інвентаризації інших видів запасів. Так, якщо інвентаризацію запасів здійснюють у строк, що не перевищує 3 місяців, то

проінвентаризувати НЗВ потрібно в період 2 місяців до дати балансу (п. 10 розд. I Положення № 879)

Водночас, як правило, виробничі підприємства змушені інвентаризувати залишки НЗВ щомісячно, оскільки без цього показника неможливо встановити собівартість готової продукції.

А тепер поговоримо про деякі нюанси, які необхідно пам’ятати при проведенні інвентаризації НЗВ.

1. Залишки НЗВ перевіряють шляхом фактичного підрахунку, зважування, обміру.

Щоб визначити кількість сировини, матеріалів і напівфабрикатів у НЗВ на підприємствах з безперервним технологічним процесом, проводять обміри та лабораторні аналізи. Таку кількість зазначають у перерахунку на вміст корисної речовини.

У виробництвах з безперервними і закритими технологічними процесами залишки НЗВ визначають виходячи з кількості апаратів, що були завантажені на кінець звітного періоду, і маси сировини та матеріалів, які перебували в кожному з них. При цьому за фактичні можна прийняти й теоретичні залишки, розраховані на основі техніко-економічних характеристик.

На підприємствах масового чи великосерійного виробництва інвентаризацію доцільно проводити не післяопераційно, а за деталями та вузлами, шляхом фактичного підрахунку, зважування, перемірювання.

На підприємствах дрібносерійного та індивідуального виробництв, що застосовують маршрутну систему обліку, при інвентаризації НЗВ можна використовувати маршрутні листи для перевірки наявності оформлених партій і кількості деталей у кожній із них.

2. Кількість сировини і матеріалів, що входять до складу неоднорідної маси або суміші в НЗВ, визначають технічними розрахунками в порядку, установленому на підприємстві, якщо інше не передбачено законодавством (абзац третій п.п. 4.6 розд. ІІІ Положення № 879). Пункт 32 Положення № 158 у цьому випадку рекомендує показувати в інвентаризаційному описі два кількісні показники:

1) кількість такої маси чи суміші;

2) кількість сировини чи матеріалів, що входять до складу цієї маси (суміші).

3. Якщо в НЗВ знаходяться не закінчені складанням вузли, під час інвентаризації визначають кількість витрачених на їх складання деталей. Для цього не закінчені складанням вузли, що знаходяться в НЗВ, розукомплектовують у спеціальних відомостях.

4. Підраховану при проведенні інвентаризації фактичну кількість деталей і напівфабрикатів фіксують в інвентаризаційних описах за кожним цехом (дільницею, відділенням). В описах зазначають найменування заділу, стадію та ступінь готовності, кількість або обсяг виконаних робіт (абзац перший п.п. 4.6 розд. ІІІ Положення № 879).

Після цього фактичну кількість НЗВ зіставляють з даними кількісного (оперативного) обліку деталей. Шляхом такого порівняння виявляють нестачі та лишки деталей, а також прихований брак.

5. Сировина, матеріали та купівельні напівфабрикати, що перебувають біля робочих місць і не піддавались обробці, до опису НЗВ не включають (абзац другий п.п. 4.6 розд. ІІІ Положення № 879). Ці цінності фіксують в окремих інвентаризаційних описах. На вартість таких сировини, матеріалів і напівфабрикатів методом «червоне сторно» зменшують витрати звітного місяця. Першим числом наступного місяця цю саму суму в розрізі найменувань матеріальних цінностей відносять до надходжень цеху.

6. Виявлений при інвентаризації брак оформляють працівники відділу технічного контролю.

Остаточно забраковані деталі до складу НЗВ не включають

7. Інвентаризацію незавершених науково-дослідних робіт здійснюють за темами (договорами). При цьому встановлюють (п.п. 4.7 розд. ІІІ Положення № 879):

— наявність договору із замовником;

— правильність відображення фактичних витрат за темою та наявність невикористаних матеріальних цінностей;

— причини значного або необґрунтованого відхилення фактичних витрат від кошторисної вартості;

— облік витрат за закінченими та оплаченими замовником роботами.

Отже, інвентаризацію НЗВ проведено. Як тепер документально оформити її результати?

На жаль, типової форми інвентаризаційного опису НЗВ зараз не існує. Тому кожне підприємство самостійно встановлює порядок інвентаризації НЗВ з урахуванням специфіки свого виробництва та галузевих інструкцій з питань планування, обліку та калькуляції собівартості продукції, а також розробляє індивідуальний інвентаризаційний опис.

Підприємства з нескладним виробничим процесом при інвентаризації НЗВ можуть застосовувати Інвентаризаційний опис запасів, форму якого затверджено наказом № 572, або Інвентаризаційний опис товарно-матеріальних цінностей за формою № инв-3. Але в більшості випадків такі форми доведеться коригувати, щоб привести у відповідність до потреб конкретного виробництва (наприклад, змінювати склад і найменування граф, рядків, позицій). Тому більшість суб’єктів госпдіяльності для оформлення результатів інвентаризації НЗВ розробляють власні форми первинних документів. Орієнтиром для цієї інтелектуальної праці може слугувати перевірений роками, але «відправлений у відставку» Інвентаризаційний опис незавершеного виробництва типової форми № инв-7, затверджений наказом ЦСУ СРСР від 10.06.76 р. № 453.

Також при проведенні інвентаризації НЗВ і встановленні її результатів можна використовувати такі документи:

— Інвентаризаційний ярлик (форма № инв-2, затверджена постановою № 241);

— Акт інвентаризації залишків НЗВ;

— Акт залишків матеріалів і напівфабрикатів, що не піддавалися обробці;

— Звіряльну відомість результатів інвентаризації товарно-матеріальних цінностей (форма № инв-19, затверджена постановою № 241);

— Звіряльну відомість результатів інвентаризації запасів (форму затверджено наказом № 572).

Більше про облік НЗВ ви можете дізнатися з журналу «Податки та бухгалтерський облік», 2013, спецвипуск № 6, с. 102.

Зразок заповнення інвентаризаційного опису НЗВ наведемо на с. 47, узявши за основу типову форму № инв-7.

5.2. Інвентаризуємо незавершені капітальні інвестиції та ремонт

Незавершеними капітальними інвестиціями (незавершеним будівництвом) визнають витрати на будівництво (виготовлення), придбання та поліпшення об’єктів ОЗ з початку і до закінчення зазначених робіт та введення об’єктів в експлуатацію (п. 48 Методрекомендацій № 561). Ці витрати групують за такими напрямами робіт (витрат):

— проектно-вишукувальні роботи;

— будівельні роботи;

— роботи з монтажу устаткування;

— придбання устаткування, що потребує монтажу;

— придбання устаткування, що не потребує монтажу, інструментів та інвентарю;

— інші капітальні роботи та затрати (у тому числі витрати з відведення земельних ділянок, вирощування багаторічних культур (садів, виноградників), формування основного стада, транспортування устаткування).

Капітальні інвестиції обліковують у складі незавершеного будівництва до введення об’єктів ОЗ в експлуатацію (п. 52 Методрекомендацій № 561).

Витрати на придбання (створення, модернізацію) НМА визнають незавершеними капітальними інвестиціями до закінчення відповідних робіт і початку використання об’єкта НМА із запланованою метою.

Наявність та обсяг незавершених капітальних інвестицій установлюють при інвентаризації шляхом їх перевірки в натурі (п.п. 3.1 розд. III Положення № 879)

Причому інвентаризацію таких активів проводять за кожним окремим об’єктом і за кожною матеріально відповідальною особою.

Строки проведення обов’язкової щорічної інвентаризації незавершених капітальних інвестицій такі самі, як і для інвентаризації НЗВ, — у період 2 місяців до дати балансу (п. 10 розд. І Положення № 879).

Серед іншого при інвентаризації незавершених капітальних інвестицій інвентаризаційна комісія (п.п. 3.5 розд. ІІІ Положення № 879):

— перевіряє наявність у складі незавершених капітальних інвестицій обладнання та устаткування, переданого для монтажу, який фактично не розпочато;

— установлює стан законсервованих і тимчасово зупинених будівельних об’єктів, розробок, НМА.

В інвентаризаційних описах незавершених капітальних інвестицій зазначають найменування об’єкта, обсяг виконаних та оплачених робіт за видами, конструктивними елементами, устаткуванням (п.п. 3.2 розд. ІІІ Положення № 879). При цьому окремі інвентаризаційні описи доведеться скласти на:

1) збудовані об’єкти, що фактично введені в дію повністю або частково, але їх прийняття і введення не оформлені належними документами, а також завершені об’єкти, які з якихось причин не введені в експлуатацію. У цих випадках в описі потрібно додатково зазначити причини затримки оформлення здачі в експлуатацію вказаних об’єктів;

2) об’єкти, будівництво яких припинене, а також проектно-вишукувальні роботи щодо нездійсненого будівництва. При цьому в інвентаризаційних описах наводять дані про характер виконаних робіт та їх вартість згідно з кошторисом із зазначенням причин припинення (нездійснення) будівництва. Списання таких витрат проводять відповідно до чинного законодавства;

3) законсервовані та тимчасово зупинені будівельні об’єкти, розробки, НМА.

Під час інвентаризації незавершених ремонтів ОЗ (будівель, споруд, машин, обладнання, енергетичних установок тощо) інвентаризаційна комісія:

— вивчає первинні документи, на підставі яких здійснюється ремонт ОЗ;

— перевіряє відповідність фактичних витрат на ремонт об’єкта ОЗ кошторисній вартості ремонту, розрахованій до взяття такого об’єкта на ремонт;

— визначає ступінь готовності об’єкта, що ремонтується, підраховує економію або перевитрату коштів;

— робить висновки щодо доцільності продовження затяжних та/або дорогих ремонтів;

— аналізує причини припинення ремонту окремих об’єктів ОЗ, ремонтні роботи за якими припинено.

На незавершений капітальний ремонт складають окремий інвентаризаційний опис

Про це свідчить абзац четвертий п.п. 4.6 розд. ІІІ Положення № 879. У такому описі зазначають:

— найменування об’єкта, що ремонтується;

— опис виконаних робіт;

— відсоток виконаних робіт.

У яких же описах відображати результати інвентаризації незавершених капітальних інвестицій і незавершених ремонтів ОЗ?

Що стосується незавершених капітальних інвестицій, то окремої затвердженої форми інвентаризаційного опису для фіксації результатів інвентаризації таких активів немає. Тому підприємству слід розробити її самостійно.

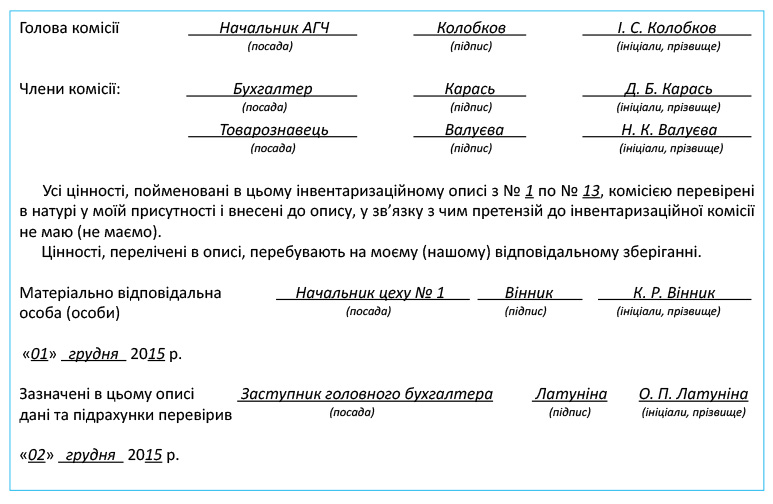

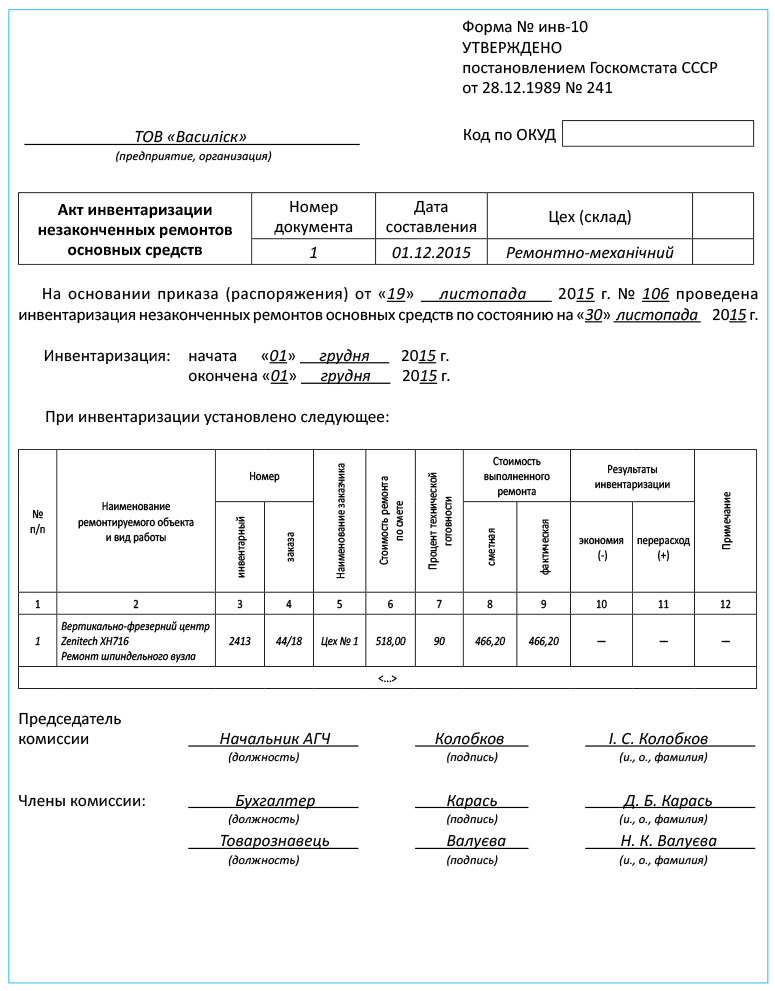

А ось з незавершеними ремонтами ОЗ усе простіше. Можна не мучитися з розробкою окремої форми, а використовувати вже готовий Акт інвентаризації незавершених ремонтів основних засобів за формою № инв-10, затвердженою постановою № 241. Цей документ об’єднує в собі показники інвентаризаційного опису та звіряльної відомості. Тобто результат інвентаризації (економію або перевитрату) фіксують безпосередньо в ньому. Зразок заповнення Акта інвентаризації незавершених ремонтів основних засобів за формою № инв-10 ми навели нижче.

висновки

Проводити обов’язкову інвентаризацію НЗВ і незавершеного будівництва потрібно щороку перед складанням фінансової звітності у строк, що не перевищує 2 місяців до дати балансу.

Сировина, матеріали та купівельні напівфабрикати, що перебувають біля робочих місць і не розпочаті обробкою, до описів НЗВ не включають.

Кількість сировини та матеріалів, що входять до складу неоднорідної маси або суміші в НЗВ, визначають технічними розрахунками.

Остаточно забраковані деталі до складу НЗВ не включають.

Наявність та обсяг незавершених капітальних інвестицій і незавершених ремонтів установлюють при інвентаризації шляхом їх перевірки в натурі.

На незавершений капітальний ремонт ОЗ складають окремий інвентаризаційний опис. Для цього можна використовувати форму № инв-10.