В стремлении сблизить налоговый и бухгалтерский учет законодатели с этого года наконец-то практически к минимуму свели различия между ними. Не откроем секрет, что сегодня сам объект обложения налогом на прибыль нужно брать из финансовой отчетности предприятия*. По этой причине на первый план выходят правила бухучета, на которые следует опираться в учете налоговом. А значит, именно с бухгалтерских критериев классификации МБП и МНМА мы и начнем.

* С учетом некоторых особенностей для высокодоходных налогоплательщиков (и малодоходных, принявших самостоятельное решение корректировать свой бухфинрезультат на «налоговые» разницы), о которых мы поговорим с вами позже.

Бухгалтерский учет

Для правильного разграничения активов между МБП и МНМА обратимся к определениям этих предметов, которые дают действующие стандарты бухучета. Итак.

МБП — это материальные ценности, которые используются предприятием не более 1 года или нормального операционного цикла, если он больше одного года

Такое определение находим в п. 6 Положения (стандарта) бухгалтерского учета 9 «Запасы», утвержденного приказом Минфина от 20.10.99 г. № 246, и п. 1.3 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина от 10.01.2007 г. № 2.

Какой же вывод мы можем сделать из этого определения?

Единственный критерий для отнесения того или иного предмета к МБП — срок его службы. А вот стоимостный признак при классификации МБП значения не имеет, даже невзирая на присутствие слова «малоценные» в названии этих активов.

Обратите внимание! В целях классификации бухгалтеру следует ориентироваться не на фактический, а на предполагаемый (ожидаемый) срок использования соответствующего материального актива. Это следует из определения термина «основные средства», которое дает п. 4 Положения (стандарта) бухгалтерского учета 7 «Основные средства», утвержденного приказом Минфина от 27.04.2000 г. № 92 (далее — П(С)БУ 7). Напомним, что материальные активы признаются основными средствами при условии, что ожидаемый срок их полезного использования (эксплуатации) более 1 года (или операционного цикла, если он дольше года).

Кстати сказать, особой «самодеятельности» по части установления срока службы МБП от предприятия довольно часто не требуется. Дело в том, что на многие активы, которые принято относить к МБП, срок их эксплуатации установлен нормативными документами (к примеру, для спецодежды и спецобуви). И только если такой срок нормативно не определен, его устанавливают самостоятельно. При этом ожидаемый срок использования МБП устанавливают при их оприходовании на баланс и фиксируют в первичных документах.

В свою очередь,

к МНМА относятся предметы, срок полезного использования которых более одного года (или операционного цикла, если он дольше года), стоимость которых погашается начислением износа по установленной предприятием ставке с учетом ожидаемого способа использования таких объектов, и другие предметы, которые по стоимостным признакам предприятием зачисляются в состав МНМА

Такое определение МНМА нам дает Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291ср. .

Как видите, здесь значение приобретают уже два критерия: предполагаемый срок полезного использования материальных ценностей и их стоимость. При этом в зависимости от срока эксплуатации МНМА отделяют от других запасов, в том числе и МБП. А уже в зависимости от стоимости МНМА выделяются в отдельную группу в составе основных средств.

Предполагаемый срок полезного использования МНМА предприятие устанавливает самостоятельно и указывает его в распорядительном документе, оформляемом при признании малоценного объекта активом (т. е. при зачислении его на баланс). Исходить при этом следует только из интересов предприятия и характеристик «малоценки».

Стоимостный критерий для предметов, входящих в состав МНМА, вы также можете выбрать на собственное усмотрение

Такое право за предприятием закрепляет п. 5.2 П(С)БУ 7.

Принятую сумму критерия малоценности следует зафиксировать в приказе об учетной политике предприятия. Как правило, бухгалтеры стараются установить его на налоговом уровне, т. е. равным 6000 грн. (до 01.09.2015 г. — 2500 грн.)*. Это позволяет еще сильнее сблизить налоговый и бухгалтерский учет таких активов, а значит, свести к минимуму количество корректировок.

* Малодоходным предприятиям ориентироваться на налоговые правила с этого года вовсе не обязательно.

Заметьте: если предприятие не воспользовалось своим правом и не установило стоимостный порог малоценности в приказе об учетной политике, то в этом абсолютно нет ничего страшного. Просто в бухучете такого предприятия не будет МНМА, а все «сверхгодичные» объекты будут зачисляться в состав соответствующей группы основных средств.

Важно! Стоимостные признаки предметов, входящих в состав МНМА, можно периодически пересматривать**. К счастью, такое изменение расценивают как изменение учетных оценок (а не изменение учетной политики). Это значит, что в связи с изменением стоимостного критерия бухгалтеру совершенно не нужно пересматривать состав активов и переводить основные средства, зачисленные на баланс в предыдущих периодах, в состав МНМА и наоборот. Ведь новый размер стоимостного критерия на прошлые периоды не распространяется, а начинает применяться к операциям с даты его установления (см. письмо ГФСУ от 10.11.2015 г. № 23971/6/99-99-19-02-02-15, письмо Минфина от 14.05.2012 г. № 31-08410-07-25/12004 // «Налоги и бухгалтерский учет», 2012, № 49 и п. 2.6 Методических рекомендаций об учетной политике предприятия, утвержденных приказом Минфина от 27.06.2013 г. № 635).

** Например, последнее изменение стоимостного критерия могло произойти с 01.09.2015 г., когда налоговая малоценка «подорожала» с 2500 грн. до 6000 грн.

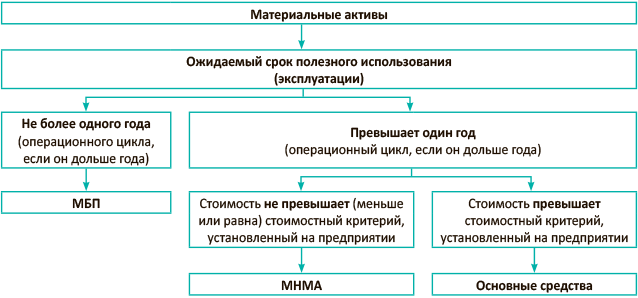

Чтобы все то, о чем мы рассказали выше, стало еще нагляднее, покажем в виде схемы, как следует «сортировать» МБП и МНМА (см. рис. 1 на с. 10):

Рис. 1. Как правильно классифицировать материальные активы в бухучете

То есть для правильного разграничения материальных ценностей между МБП и МНМА нужно прежде всего выяснить: сколько предполагается использовать актив. Если ожидается, что он прослужит не более 1 года (или операционного цикла, когда он дольше года), то это МБП. В противном случае (при сроке службы дольше года) такой предмет считается необоротным активом и нужно сравнивать его стоимость со стоимостным критерием предметов, входящих в состав МНМА, установленным на предприятии. Если стоимость объекта выше определенного предприятием уровня, то актив причисляется к основным средствам, если ниже или равна — к МНМА.

Например, существуют разновидности дрелей, которые используются в технологическом процессе литейного производства в течение 3 месяцев. А, скажем, в строительстве дрель может служить годы. Так вот, в первом случае (литейное производство) дрель — это МБП, а во втором — МНМА (основные средства).

Итак, с правилами «сортировки» объектов между МБП и МНМА в бухгалтерском учете мы разобрались. Перейдем к учету налоговому.

Налоговый учет

В налоговом учете все немножко не так и зависит, как это ни странно, от объема годового дохода налогоплательщика. В нескольких словах напомним, с чем это связано.

Как известно, с этого года законодатели кардинально изменили порядок налогообложения прибыли предприятий и максимально приблизили правила расчета налога к бухгалтерскому учету. В результате:

— малодоходные налогоплательщики* определяют сумму налога на прибыль исходя из финансового результата, рассчитанного по правилам П(С)БУ и МСФО без каких-либо корректировок. Справедливости ради заметим: п.п. 134.1.1 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ) предусматривает именно право малодоходных предприятий на отказ от расчета налоговых разниц. То есть по большому счету при желании малодоходные налогоплательщики также могут определять сумму налога на прибыль с учетом разниц. Но количество таких предприятий по понятным причинам весьма и весьма ограничено, а значит, мы будем исходить из того, что малодоходное предприятие автоматически разницы не рассчитывает. О своем решении определять сумму налога на прибыль исходя из бухфинрезультата без корректировок налогоплательщик уведомляет налоговый орган в налоговой отчетности, а именно в Налоговой декларации по налогу на прибыль предприятий за 2015 год ( п.п. 134.1.1 НКУ). В существующем на сегодняшний день проекте декларации, разработанном под новые правила налогового учета прибыли, для этого предусмотрена отдельная строка «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці»;

— высокодоходные налогоплательщики сумму налога рассчитывают исходя из того же бухгалтерского финрезультата, но скорректированного на налоговые разницы, предусмотренные НКУ.

* Малодоходный налогоплательщик в данном случае — предприятие, годовой доход которого от какой-либо деятельности (за вычетом непрямых налогов), определенный по правилам бухгалтерского учета, за последний отчетный (налоговый) период не превышает 20 млн грн. ( п.п. 134.1.1 НКУ).

Итак, посмотрим, какой подход к разграничению МБП и МНМА применяется в налоговом учете в зависимости от того, к какой группе доходности относится налогоплательщик.

Малодоходные налогоплательщики. Как мы уже сказали, они рассчитывают налог на прибыль по данным бухучета и без каких-либо корректировок. Это значит, что таким счастливчикам не нужно вести два параллельных учета: налоговый и бухгалтерский. У них остается только бухгалтерский учет по правилам П(С)БУ и МСФО. К такому выводу мы пришли еще в «Налоги и бухгалтерский учет», 2015, № 17, с. 9. Причем в бухгалтерском учете

можно выбрать любой стоимостный критерий отнесения активов к МНМА без оглядки на налоговые правила (т. е. на налоговый предел МНМА в 6000 грн.)

Другими словами, бухгалтер предприятия классифицирует поступившие на предприятие активы в бухучетном порядке, который мы описали выше. При этом расходы на покупку МБП повлияют на финрезультат, а значит, на объект обложения налогом на прибыль в период их передачи в эксплуатацию (списания в состав расходов в дебет счетов 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности»). В свою очередь, стоимость МНМА уменьшит объект налогообложения при начислении амортизации стоимости таких активов, а точнее, при включении амортизации в состав расходов предприятия.

Высокодоходные налогоплательщики. Им повезло немного меньше. Для расчета налога на прибыль они должны будут корректировать бухгалтерский финансовый результат до налогообложения на налоговые разницы, в частности на «амортизационную» разницу по основным средствам и нематериальным активам.

Более того, из разработанного Минфином проекта Налоговой декларации по налогу на прибыль предприятий следует, что законодатели в расчет налоговых разниц хотят включить и амортизационные разницы по МНМА. Это следует из приложения АМ «Информация о начисленной амортизации» к декларации. Как мы не раз обращали ваше внимание, НКУ не предусматривает определения разниц по МНМА. В то же время, если декларация будет утверждена в том виде, в котором она есть в проекте, налогоплательщикам придется подчиниться и считать разницы по «малоценке».

Из всего сказанного следует, что высокодоходным предприятиям, как и прежде, придется вести параллельно и бухгалтерский, и налоговый учет основных средств и МНМА. В свою очередь, оборотные активы учитываются и влияют на объект налогообложения по правилам бухучета.

Определение термина «основные средства» содержит п.п. 14.1.138 НКУ. Так, в налоговом учете под термином «основные средства» понимают материальные активы, в том числе запасы полезных ископаемых предоставленных в пользование участков недр (кроме стоимости земли, незавершенных капитальных инвестиций, автомобильных дорог общего пользования, библиотечных и архивных фондов, материальных активов, стоимость которых не превышает 6000 грн., непроизводственных основных средств и нематериальных активов), которые предназначаются налогоплательщиком для использования в собственной хозяйственной деятельности, стоимость которых превышает 6000 грн. и постепенно уменьшается в связи с физическим или моральным износом и ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет более одного года (или операционного цикла, если он длиннее года).

Итак, какие же выводы мы можем сделать из этого громоздкого определения основных средств применительно к нашему вопросу?

Во-первых, к основным средствам в налоговом учете, так же, как и в учете бухгалтерском, относятся активы, ожидаемый срок полезного использования которых более одного года. Все, что предполагается эксплуатировать менее одного года (операционного цикла), основными средствами не является, а относится к запасам.

То есть и в налоговом учете приобретенный актив мы прежде всего анализируем на предмет продолжительности эксплуатации. Срок службы менее года? Тогда актив для целей налогового учета относится к запасам. Его стоимость повлияет на объект налогообложения (бухгалтерский финансовый результат) после передачи в эксплуатацию по факту списания в состав расходов. Если же срок службы превышает один год — бухгалтер должен проанализировать еще и стоимость актива.

Ведь, во-вторых, основными средствами признают объекты стоимостью свыше 6000 грн. (без НДС). Все, что дешевле, это — налоговая малоценка.

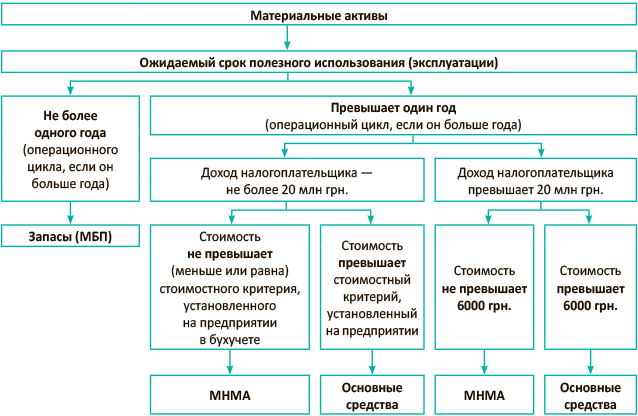

То есть в налоговом учете в зависимости от срока эксплуатации, стоимости актива и годового дохода налогоплательщика МНМА и МБП нужно разграничивать так (см. рис. 2 выше).

Рис. 2. Как разграничить МНМА и МБП в налоговом учете

Пример. Предприятие, являющееся плательщиком налога на прибыль и НДС, приобрело:

— флеш-накопитель Kingston HyperX Fury 64GB (HXF30/64GB) стоимостью 876,00 грн. (в том числе НДС 20 % — 146,00 грн.);

— источник бесперебойного питания ИБП SVEN Pro+ 1000 LCD стоимостью 3174,00 грн. (в том числе НДС 20 % — 529,00 грн.).

При оприходовании на баланс срок предполагаемой службы для флеш-накопителя установлен в размере 12 месяцев, а для источника бесперебойного питания — 5 лет.

Стоимостный критерий для предметов, входящих в состав МНМА, установлен на налоговом уровне и составляет 6000,00 грн.

В бухгалтерском учете предприятия приобретение активов в данном случае отражается так:

Поступление МБП и МНМА в бухгалтерском учете предприятия

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Оприходован приобретенный источник бесперебойного питания | 153 | 631 | 2645,00 |

| 2 | Оприходован флеш-накопитель | 22 | 631 | 730,00 |

| 3 | Отражена сумма НДС (до получения зарегистрированной НН в ЕРНН) | 644/1 | 631 | 675,00 |

| 4 | Отражен налоговый кредит по НДС (получена НН, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 675,00 |

| 5 | Перечислена оплата поставщику | 631 | 311 | 4050,00 |

| 6 | Введен в эксплуатацию источник бесперебойного питания | 112 | 153 | 2645,00 |

| 7 | В первом месяце эксплуатации источника бесперебойного питания начислена амортизация его стоимости методом 50 %/50 % | 92 | 132 | 1322,50 |

| 8 | Передан в эксплуатацию флеш-накопитель | 92 | 22 | 730,00 |

выводы

- В бухгалтерском учете к МБП относят активы, срок службы которых не превышает один год (один операционный цикл, если он больше одного года). Причем стоимость таких активов значения не имеет.

- Под МНМА в бухгалтерском учете понимают предметы с ожидаемым сроком службы более одного года и первоначальной стоимостью, не превышающей установленный предприятием критерий малоценности.

- Малодоходные предприятия не ведут отдельный налоговый учет МНМА.

- Высокодоходные предприятия к МНМА в налоговом учете относят активы со сроком службы более одного года (одного операционного цикла) и стоимостью менее 6000 грн. (без НДС).