У прагненні зблизити податковий і бухгалтерський облік законодавці з цього року нарешті практично до мінімуму звели відмінності між ними. Не відкриємо секрет, що сьогодні сам об’єкт обкладення податком на прибуток потрібно брати з фінансової звітності підприємства*. З цієї причини на перший план виходять правила бухобліку, на які слід опиратися в обліку податковому. А отже, саме з бухгалтерських критеріїв класифікації МШП і МНМА ми й почнемо.

* З урахуванням деяких особливостей для високодохідних платників (і малодохідних, які прийняли самостійне рішення коригувати свій бухфінрезультат на «податкові» різниці) податків, про яких ми поговоримо з вами пізніше.

Бухгалтерський облік

Для правильного розмежування активів між МШП і МНМА звернемося до визначень цих предметів, які дають чинні стандарти бухобліку. Отже,

МШП — це матеріальні цінності, які використовуються підприємством не більше 1 року або нормального операційного циклу, якщо він більше одного року

Таке визначення знаходимо в п. 6 Положення (стандарту) бухгалтерського обліку 9 «Запаси», затвердженого наказом Мінфіну від 20.10.99 р. № 246, і п. 1.3 Методичних рекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну від 10.01.2007 р. № 2.

Який же висновок ми можемо зробити з цього визначення?

Єдиний критерій для віднесення того чи іншого предмета до МШП — строк його служби. А ось вартісна ознака при класифікації МШП значення не має, навіть незважаючи на присутність слова «малоцінні» у назві цих активів.

Зверніть увагу! У цілях класифікації бухгалтеру слід орієнтуватися не на фактичний, а на передбачуваний (очікуваний) строк використання відповідного матеріального активу. Це випливає з визначення терміна «основні засоби», яке дає п. 4 Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», затвердженого наказом Мінфіну від 27.04.2000 р. № 92 (далі — П(С)БО 7). Нагадаємо, що матеріальні активи визнаються основними засобами за умови, що очікуваний строк їх корисного використання (експлуатації) більше 1 року (або операційного циклу, якщо він довший за рік).

До речі кажучи, особливої «самодіяльності» щодо встановлення строку служби МШП від підприємства досить часто не вимагається. Річ у тім, що на багато активів, які прийнято відносити до МШП, строк їх експлуатації встановлено нормативними документами (наприклад, для спецодягу та спецвзуття). І тільки якщо такий строк нормативно не визначено, — його встановлюють самостійно. При цьому очікуваний строк використання МШП установлюють при їх оприбутковуванні на баланс і фіксують у первинних документах.

У свою чергу,

до МНМА належать предмети, строк корисного використання яких більше одного року (або операційного циклу, якщо він довший за рік), вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою з урахуванням очікуваного способу використання таких об’єктів, та інші предмети, які за вартісними ознаками підприємством зараховуються до складу МНМА

Таке визначення МНМА нам дає Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. № 291ср. .

Як бачите, тут значення набувають вже два критерії: передбачуваний термін корисного використання матеріальних цінностей і їх вартість. При цьому залежно від строку експлуатації МНМА відділяють від інших запасів, у тому числі й МШП. А вже залежно від вартості МНМА виділяються в окрему групу у складі основних засобів.

Передбачуваний строк корисного використання МНМА підприємство встановлює самостійно і зазначає його в розпорядчому документі, що оформляється при визнанні малоцінного об’єкта активом (тобто при зарахуванні його на баланс). Виходити при цьому варто тільки з інтересів підприємства і характеристик «малоцінки».

Вартісний критерій для предметів, що входять до складу МНМА, ви також можете обрати на власний розсуд

Таке право за підприємством закріплює п. 5.2 П(С)БО 7.

Прийняту суму критерію малоцінності слід зафіксувати в наказі про облікову політику підприємства. Як правило, бухгалтери прагнуть установити його на податковому рівні, тобто на рівні 6000 грн. (до 01.09.2015 р. — 2500 грн.)*. Це дозволяє ще більше зближувати податковий і бухгалтерський облік таких активів, а отже звести до мінімуму кількість коригувань.

* Малодохідним підприємствам орієнтуватися на податкові правила з цього року зовсім не обов’язково.

Зауважте: якщо підприємство не скористалося своїм правом і не встановило вартісний поріг малоцінності в наказі про облікову політику, то в цьому абсолютно немає нічого страшного. Просто в бухобліку такого підприємства не буде МНМА, а всі «понадрічні» об’єкти зараховуватимуться до складу відповідної групи основних засобів.

Важливо! Вартісні ознаки предметів, що входять до складу МНМА, можна періодично переглядати**. На щастя, таку зміну розцінюють як зміну облікових оцінок (а не зміну облікової політики). Це означає, що у зв’язку зі зміною вартісного критерію бухгалтеру абсолютно не потрібно переглядати склад активів і переводити основні засоби, зараховані на баланс у попередніх періодах, до складу МНМА і навпаки. Адже новий розмір вартісного критерію на минулі періоди не поширюється, а починає застосовуватися до операцій з дати його встановлення (див. лист ДФСУ від 10.11.2015 р. № 23971/6/99-99-19-02-02-15, лист Мінфіну від 14.05.2012 р. № 31-08410-07-25/12004 // «Податки та бухгалтерський облік», 2012 № 49 і п. 2.6 Методичних рекомендацій про облікову політику підприємства, затверджених наказом Мінфіну від 27.06.2013 р. № 635).

** Наприклад, остання зміна вартісного критерію могла статися з 01.09.2015 р., коли податкова малоцінка «подорожчала» з 2500 грн. до 6000 грн.

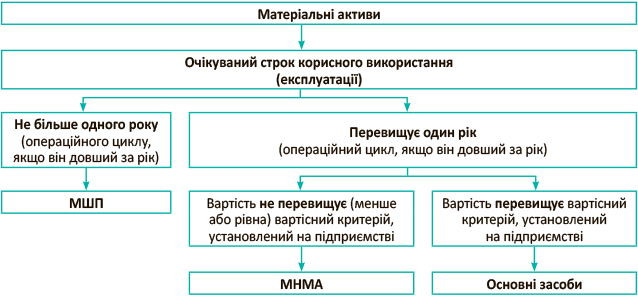

Щоб усе те, про що ми розповіли вище, стало ще наочнішим, покажемо у вигляді схеми, як слід «сортувати» МШП і МНМА (див. рис. 1 на с. 10).

Рис. 1. Як правильно класифікувати матеріальні активи в бухобліку>

Тобто для правильного розмежування матеріальних цінностей між МШП і МНМА потрібно перш за все з’ясувати: скільки передбачається використовувати актив. Якщо очікується, що він прослужить не більше 1 року (або операційного циклу, якщо він довший року), то це МШП. Інакше (у разі строку служби довше року) такий предмет вважається необоротним активом, і потрібно порівнювати його вартість з вартісним критерієм предметів, що входять до складу МНМА, установленим на підприємстві. Якщо вартість об’єкта вище визначеного підприємством рівня, то актив зараховується до основних засобів, якщо нижче або дорівнює — до МНМА.

Наприклад, існують різновиди дрилів, які використовуються в технологічному процесі ливарного виробництва протягом 3 місяців. А, скажімо, в будівництві дриль може служити роки. Так от у першому випадку (ливарному виробництві) дриль — це МШП, а у другому — МНМА (основні засоби).

Отже, з правилами «сортування» об’єктів між МШП і МНМА в бухгалтерському обліку ми розібралися. Перейдемо до обліку податкового.

Податковий облік

У податковому обліку все трохи не так і залежить, як це не дивно, від обсягу річного доходу платника податків. У декількох словах нагадаємо, з чим це пов’язано.

Як відомо, з цього року законодавці кардинально змінили порядок оподаткування прибутку підприємств і максимально наблизили правила розрахунку податку до бухгалтерського обліку. У результаті:

— малодохідні платники податку* визначають суму податку на прибуток виходячи з фінансового результату, розрахованого за правилами П(С)БО і МСФЗ без жодних коригувань. Задля справедливості зазначимо: п.п. 134.1.1 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ) передбачає саме право малодохідних підприємств на відмову від розрахунку податкових різниць. Тобто, за великим рахунком, за бажання малодохідні платники податків також можуть визначати суму податку на прибуток з урахуванням різниць. Але кількість таких підприємств зі зрозумілих причин дуже і дуже обмежена, а отже, ми виходитимемо з того, що малодохідне підприємство автоматично різниці не обчислює. Про своє рішення визначати суму податку на прибуток виходячи з бухфінрезультату без коригувань платник податків повідомляє податковий орган у податковій звітності, а саме в Податковій декларації з податку на прибуток підприємств за 2015 рік (п.п. 134.1.1 ПКУ). У проекті декларації, що існує на сьогодні, розробленому під нові правила податкового обліку прибутку, для цього передбачено окремий рядок «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на всі різниці»;

— високодохідні платники податків суму податку розраховують виходячи з того самого бухгалтерського фінрезультату, але скоригованого на податкові різниці, передбачені ПКУ.

* Малодохідний платник податків у цьому випадку — підприємство, річний дохід якого від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній звітний (податковий) період не перевищує 20 млн грн. (п.п. 134.1.1 ПКУ).

Отже, поглянемо, який підхід до розмежування МШП і МНМА застосовується в податковому обліку залежно від того, до якої групи прибутковості належить платник податків.

Малодохідні платники податків. Як ми вже зазначили, вони розраховують податок на прибуток за даними бухобліку і без жодних коригувань. Це означає, що таким щасливцям не потрібно вести два паралельні обліки: податковий і бухгалтерський. У них залишається тільки бухгалтерський облік за правилами П(С)БО і МСФЗ. Такого висновку ми дійшли ще в «Податки та бухгалтерський облік», 2015, № 17, с. 9. Причому в бухгалтерському обліку

можна обрати будь-який вартісний критерій віднесення активів до МНМА незважаючи на податкові правила (тобто на податкову межу МНМА в 6000 грн.)

Інакше кажучи, бухгалтер підприємства класифікує активи, що надійшли на підприємство, в бухобліковому порядку, який ми описали вище. При цьому витрати на купівлю МШП вплинуть на фінрезультат, а отже, на об’єкт обкладення податком на прибуток у період їх передання в експлуатацію (списання до складу витрат у дебет рахунків 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності»). У свою чергу вартість МНМА зменшить об’єкт оподаткування при нарахуванні амортизації вартості таких активів, а точніше, при включенні амортизації до складу витрат підприємства.

Високодохідні платники податків. Їм пощастило трохи менше. Для розрахунку податку на прибуток вони повинні будуть коригувати бухгалтерський фінансовий результат до оподаткування на податкові різниці, зокрема на «амортизаційну» різницю за основними засобами та нематеріальними активами.

Більше того, з розробленого Мінфіном проекту Податкової декларації з податку на прибуток підприємств випливає, що законодавці до розрахунку податкових різниць хочуть уключити й амортизаційні різниці з МНМА. Це випливає з додатка АМ «Інформація про нараховану амортизацію» до декларації. Як ми неодноразово звертали вашу увагу, ПКУ не передбачає визначення різниць за МНМА. Водночас, якщо декларація буде затверджена в тому вигляді, в якому вона є у проекті, платникам податків доведеться підкоритися і рахувати різниці за «малоцінкою».

З усього зазначеного випливає, що високодохідним підприємствам, як і раніше, доведеться вести паралельно і бухгалтерський, і податковий облік основних засобів і МНМА. У свою чергу, оборотні активи обліковуються і впливають на об’єкт оподаткування за правилами бухобліку.

Визначення терміна «основні засоби» містить п.п. 14.1.138 ПКУ. Так, у податковому обліку під терміном «основні засоби» розуміють матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних та архівних фондів, матеріальних активів, вартість яких не перевищує 6000 грн., невиробничих основних засобів і нематеріальних активів), які призначаються платником податків для використання у власній господарській діяльності, вартість яких перевищує 6000 грн. і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить більше одного року (або операційного циклу, якщо він довший за рік).

Отже, які ж висновки ми можемо зробити з цього громіздкого визначення основних засобів стосовно нашого питання?

По-перше, до основних засобів у податковому обліку, так само, як і в обліку бухгалтерському, належать активи, очікуваний строк корисного використання яких більше одного року. Усе, що передбачається експлуатувати менше одного року (операційного циклу), основними засобами не є, а належить до запасів.

Тобто і в податковому обліку придбаний актив ми перш за все аналізуємо на предмет тривалості експлуатації. Строк служби менше року? Тоді актив для цілей податкового обліку належить до запасів. Його вартість вплине на об’єкт оподаткування (бухгалтерський фінансовий результат) після передання в експлуатацію за фактом списання до складу витрат. Якщо ж строк служби перевищує один рік — бухгалтер повинен проаналізувати ще й вартість активу.

Адже, по-друге, основними засобами визнають об’єкти вартістю понад 6000 грн. (без ПДВ). Усе, що дешевше, — податкова малоцінка.

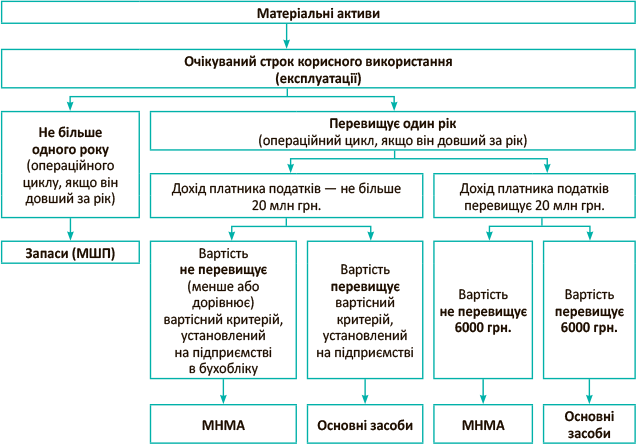

Тобто, у податковому обліку залежно від строку експлуатації, вартості активу та річного доходу платника податків МНМА і МШП потрібно розмежо-вувати так (див. рис. 2 вище).

Рис. 2. Як розмежувати МНМА і МШП у податковому обліку

Приклад. Підприємство, що є платником податку на прибуток і ПДВ, придбало:

— флеш-накопичувач Kingston HYPERX Fury 64GB (HXF30/64GB) вартістю 876,00 грн. (у тому числі ПДВ 20 % — 146,00 грн.);

— джерело безперебійного живлення ИБП SVEN Pro+ 1000 LCD вартістю 3174,00 грн. (у тому числі ПДВ 20 % — 529,00 грн.).

При оприбутковуванні на баланс строк передбачуваної служби для флеш-накопичувача встановлено в розмірі 12 місяців, а для джерела безперебійного живлення — 5 років.

Вартісний критерій для предметів, що входять до складу МНМА, установлений на податковому рівні і становить 6000,00 грн.

У бухгалтерському обліку підприємства придбання активів у цьому випадку відображається так:

Надходження МШП і МНМА в бухгалтерському обліку підприємства

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано придбане джерело безперебійного живлення | 153 | 631 | 2645,00 |

| 2 | Оприбутковано флеш-накопичувач | 22 | 631 | 730,00 |

| 3 | Відображено суму ПДВ (до отримання зареєстрованої ПН в ЄРПН) | 644/1 | 631 | 675,00 |

| 4 | Відображено податковий кредит з ПДВ (отримано ПН, зареєстровану в ЄРПН) | 641/ПДВ | 644/1 | 675,00 |

| 5 | Перераховано оплату постачальнику | 631 | 311 | 4050,00 |

| 6 | Введено в експлуатацію джерело безперебійного живлення | 112 | 153 | 2645,00 |

| 7 | У першому місяці експлуатації джерела безперебійного живлення нараховано амортизацію його вартості методом 50 %/50 % | 92 | 132 | 1322,50 |

| 8 | Передано в експлуатацію флеш-накопичувач | 92 | 22 | 730,00 |

висновки

- У бухгалтерському обліку до МШП відносять активи, строк служби яких не перевищує один рік (один операційний цикл, якщо він більше одного року). Причому вартість таких активів значення не має.

- Під МНМА в бухгалтерському обліку розуміють предмети з очікуваним строком служби більше одного року і первісною вартістю, що не перевищує встановлений підприємством критерій малоцінності.

- Малодохідні підприємства не ведуть окремий податковий облік МНМА.

- Високодохідні підприємства до МНМА в податковому обліку відносять активи зі строком служби понад один рік (один операційний цикл) і вартістю менше 6000 грн. (без ПДВ).