Растерянность читателя станет еще понятней, если мы приведем конкретные цифры, зафиксированные в Z-отчете. А чтобы вам было совсем легко вникать в суть, не отвлекаясь на сложные расчеты, возьмем такие условные числовые значения:

обороты по налогам:

— оборот А — 60000 грн. (выручка от продажи неподакцизных товаров, подлежащих обложению НДС по ставке А = 20 %);

— оборот Г — 12600 грн. (выручка от продажи подакцизных товаров, подлежащих обложению как НДС по ставке Г = 20 %, так и акцизным налогом по ставке Г = 5 %).

— общий оборот — 72600 грн. (итоговая сумма выручки от продажи всех товаров);

суммы налогов:

— НДС А = 20 % — 10000 грн.;

— НДС Г = 20 % — 2000 грн.;

— акцизный налог Г = 5 % — 600 грн.

Легко убедиться, что общая сумма НДС, полученная от продажи всех товаров (12000 грн.), не равна одной шестой от общей суммы вырученных денежных средств (72600 грн.), как мы к тому привыкли. Однако если отбросить акцизный налог (72600 - 600 = 72000), то все становится на свои места: 12000 : 72000 = 1/6.

Приходим к странной на первый взгляд ситуации: наличной выручки, полученной за день, в ящике РРО лежит 72600 грн., в Z-отчете отражается та же сумма, но итоговая НН, составленная по итогам этого рабочего дня, должна быть выписана на 72000 грн. Эта же сумма попадет и в декларацию по НДС в стр. 1.1, распределившись между ее двумя колонками: 60000 — в кол. А (объем поставок без НДС) и 12000 — в кол. Б (сумма НДС).

В чем тут дело? Почему так?

С историей вопроса вы уже знакомы (см. «Налоги и бухгалтерский учет», 2015, № 30, c. 22). Напомним вкратце, откуда «растут ноги».

Акциз — на НДС, НДС — за минусом акциза

С введением с начала года так называемого розничного акциза оказалось, что по небрежности законодателя не так-то просто определить базу, от которой его следует исчислять. Если читать п.п. 214.1.4 НКУ* буквально, то базой обложения акцизным налогом является стоимость подакцизных товаров с НДС. В то же время сама база для взимания НДС должна включать акциз, как того требует п. 188.1 НКУ. В связи с этим сразу возник вопрос: следует ли начислять налог на налог, т. е. НДС на акциз и наоборот?

* Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Налоговики в письме ГФСУ от 20.01.2015 г. № 1519/7/99-99-19-03-03-17 дали такой ответ (и подтвердили его совсем недавно — в письме ГФСУ от 02.09.2015 г. № 18693/6/99-99-19-03-03-15): НДС на «розничный» акциз не начисляется. Следовательно,

чтобы определить размер «розничного» акциза, нужно к стоимости подакцизного товара без НДС прибавить НДС 20 % и от полученной суммы найти акцизный налог по ставке 5 %

Иначе говоря, если стоимость подакцизного товара без НДС равна 10000 грн., то база для обложения акцизным налогом определяется как 10000 + НДС 20 % = 10000 + 2000 = 12000 (грн.). Тогда акциз составит 600 грн. (12000 грн. х 5 %/100 %). Итого продажная стоимость товара будет равна 12600 грн. (10000 + 2000 + 600). То есть получили те же цифры, которые выше сами себе и задали. ☺

Если идти от обратного, т. е. от конечной цены (той, которая написана на ценнике подакцизного товара и пробита в чеке РРО — она уже содержит в себе и «розничный» акциз, и НДС), то применяем такие формулы:

Акциз = (Выручка : 1,05) х 0,05;

НДС = [(Выручка - Акциз) : 1,2] х 0,2.

Скажите, просто? Не то слово — вообще элементарно!

Что теперь?

Итоговая НН — тоже без акциза

А теперь вспоминаем, что в случае осуществления поставки товаров/услуг за наличные конечному потребителю (неплательщику НДС), расчеты за которые проводятся через кассу/РРО**, составляют налоговую накладную по ежедневным итогам операций (далее — итоговая НН). Об этом сказано в п. 201.4 НКУ. Особенности ее заполнения мы не так давно рассматривали (см. «Налоги и бухгалтерский учет», 2015, № 46, с. 21). Однако налоговое законодательство так переменчиво, что с тех пор уже кое-что изменилось, поэтому имеет смысл кратко повторить пройденное ранее:

— тип причины, который проставляете в итоговой НН — «11» ( п. 9 Порядка № 957***);

— в НН покупателя указываете «100000000000»;

— в строке «Особа (платник податку) — покупець» вписываете «Неплатник» ( п. 12 Порядка № 957);

— полную номенклатуру всех проданных за день услуг и отечественных/неподакцизных товаров не приводите, а в графе 3 делаете запись «Товари в асортименті» или «Послуги в асортименті». Если среди проданных товаров есть импортные или подакцизные, их группируете в соответствии с кодами УКТ ВЭД и выделяете отдельной строкой в графе 3, а в графе 4 указываете соответствующий код УКТ ВЭД (БЗ 101.19);

— графы 5.1, 5.2, 6, 7 не заполняете (БЗ 101.19, письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17).

** Или через банковское учреждение либо платежное устройство (непосредственно на текущий счет поставщика), но мы этот случай затрагивать не будем.

*** Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 22.09.2014 г. № 957.

Пару слов о необязательных реквизитах НН (которые не указаны в п. 201.1 НКУ). Так, в письме ГФСУ от 29.07.2015 г. № 27651/7/99-99-19-03-02-17 налоговики разъяснили, что плательщики могут (с 29.07.2015 г.) не заполнять в заглавной части НН поля необязательных реквизитов, в частности вид гражданско-правового договора, его номер и дату, а также форму проведенных расчетов.

Вместе с тем в случае заполнения строки «Вид цивільно-правового договору» допускается (см. БЗ 101.19), чтобы в итоговой НН:

— в поле «вид договору» указывали вид договора, на основании которого плательщик НДС осуществляет операции, например: «Договор купли-продажи», «Договор выполнения работ», «Договор предоставления услуг» и т. п.;

— поля «від» и «№» гражданско-правового договора не заполняли;

— в поле «форма проведених розрахунків» приводили: «готівка», «оплата з поточного рахунка», «чек» и т. п.

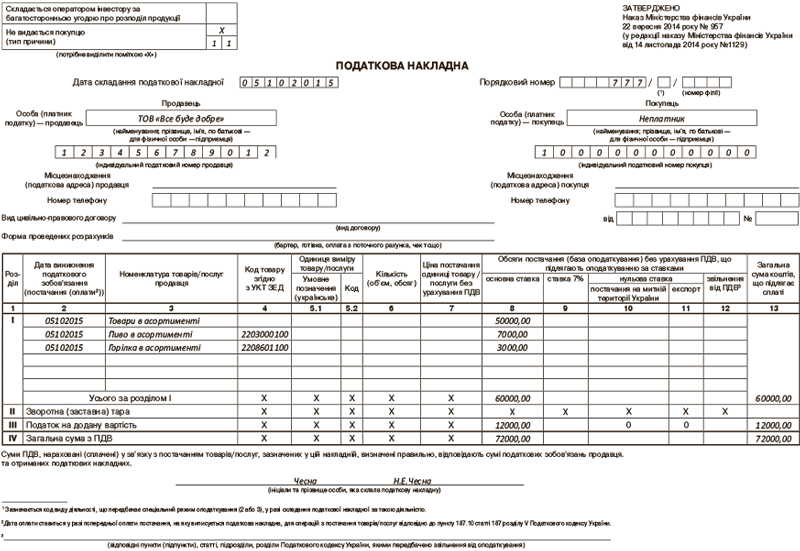

Фрагмент заполненной итоговой НН по условиям примера, приведенного в начале статьи, приведен на с. 36.

Акциза в чеке нет — платим налоги правильно

Кстати, такая ситуация — отнюдь не редкость, хотя и прошло уже 9 месяцев текущего года, на протяжении которых взимается «розничный» акциз.

Как быть, если в чеке РРО акциз до сих пор не выделен?

Первое, что стоит повторить, — ничего противозаконного в этом нет. Ведь новая форма расчетного документа до сих пор не утверждена, а ныне действующая не предусматривает выделения в нем каких-либо других налогов, кроме НДС. Об этом мы уже говорили в «Налоги и бухгалтерский учет», 2015, № 30, c. 22 и продолжаем настаивать на том же и сейчас.

Хотя вынуждены вас предупредить: налоговики упорствуют не меньше нашего. ☺ Так, они по-прежнему утверждают, что акцизный «розничный» налог должен отражаться в фискальном чеке как отдельная налоговая группа (БЗ 109.10). То же самое говорится и в свежей консультации из категории 109.20 БЗ в ответ на вопрос об ответственности за выдачу фискального чека, в котором отсутствуют обязательные реквизиты, в том числе акцизный налог 5 %.

Однако в ней они уже поубавили свой пыл и теперь заявляют, что в настоящее время законодательством не предусмотрены штрафные санкции за неотражение «розничного» акциза в расчетных документах, в частности тех, которые печатаются РРО. Хотя в аналогичном разъяснении, но со сроком действия «до 23.07.2015 г.» последней оговорки еще не было. То есть на тот момент контролеры собирались по полной штрафовать за «безакцизный» чек.

Добавим также, что в ведомственном издании фискалов «Вестник. Право все знать о налогах и сборах», 2015, № 29 — 30, с. 13 ведущий специалист ГФСУ повторяет тот же либеральный вывод из БЗ. Однако особого внимания заслуживает следующий фрагмент его консультации:

Согласно действующему законодательству налоги начисляются субъектами хозяйствования на основании данных учета (бухгалтерского и налогового), а не на основании распечатанных РРО фискальных отчетных чеков за соответствующий период

А это значит, что независимо от того, выделен у вас в чеке РРО «розничный» акциз или нет, а также правильно посчитан при этом в чеке НДС или нет, заставить вас платить оба этих налога по Z-отчетам кассового аппарата налоговики не имеют права!

Как надо их уплачивать в таком случае? Покажем это на том же примере (см. выше), исходя из предположения, что ваш РРО «розничный» акциз отдельно не пробивает. Тогда имеем Z-отчет с такими цифрами:

— оборот А — 72600 грн. (это выручка от продажи всех — и подакцизных, и неподакцизных товаров);

— НДС А = 20 % — 12100 грн.

Заметим, что вести отдельный учет подакцизных и неподакцизных товаров вы обязаны в любом случае, какой бы РРО у вас ни был (и даже в том случае, если вы совсем освобождены от его применения). Значит, из такого Z-отчета (либо другого аналогичного отчета) вы способны выделить выручку за подакцизные товары. Допустим, она по-прежнему равна 12600 грн.

Тогда вы должны самостоятельно рассчитать налоги из этой суммы по приведенным выше нехитрым формулам:

Акциз = (12600 грн. : 1,05) х 0,05 = 600 грн.,

НДС = [(12600 грн. - 600 грн.) : 1,2] х 0,2 = 2000 грн.

А дальше рассчитываем НДС, «сидящий» в выручке за неподакцизные товары:

[(72600 - 12600) : 1,2] х 0,2 = 10000 (грн.).

То есть общая сумма НДС за день, которая подлежит отражению в итоговой НН, равна 12000 грн. (2000 + 10000), а не 12100 грн., как указано в Z-отчете. Общая сумма такой НН равна 72000 грн., а не 72600 грн., как в чеке РРО.

Ну и что? Да ничего страшного! Смело заполняйте итоговую НН точно так же, как мы показали на с. 36. Кстати, с тем, что акциз в НН не отображается, согласны и налоговики (БЗ 101.19).

А в конце месяца отражайте полученные значения в налоговой отчетности (по НДС и по акцизному налогу) и никого больше не слушайте…

Правда, настолько смелыми можно быть лишь до утверждения нового Положения о форме и содержании расчетных документов. Как следует из минфиновского проекта этого документа*, субъекты хозяйствования розничной торговли, которые осуществляют реализацию подакцизных товаров и зарегистрированы плательщиками акцизного налога, будут обязаны отдельной строкой указывать в чеке размер ставки такого налога и общую сумму этого налога по всем указанным в чеке товарам (услугам).

* См. по ссылке http://www.minfin.gov.ua/control/uk/publish/article?showHidden=1&art_id=425876&cat_id=407082&ctime=1441207983401.

Вот тогда уж не отвертитесь! Придется приводить форму фискального чека к законодательным требованиям либо платить штраф за каждый неправильный чек.

В общем, держите ухо востро. И читайте наши последующие публикации на эту тему. Мы не оставим вас один на один с налоговиками.

Когда верстался номер

Буквально в последнюю минуту нам на глаза попалось письмо Межрегионального ГУ ГФС** от 18.09.2015 г. № 21987/10/28-10-06-11 (ср. ). Документ настолько интересный, что не сказать о нем в этой статье мы не могли. Так вот, «межрегиональные» налоговики спустя 9 месяцев после введения «розничного» акциза разрешились «оригинальной» мыслью (которая, впрочем, с самого начала была прописана в НКУ): акциз должен наворачиваться на НДС, а база обложения НДС — включать в себя акциз. Более того, они предложили свою формулу для расчета розничной цены, которая не соответствует всем прежним разъяснениям главного налогового ведомства:

Цена + (Цена х 0,05 + Цена) х 0,2 + (Цена х 0,2 + Цена) х 0,05,

где Цена — это цена без учета НДС и акцизного налога;

0,2 — ставка НДС 20 %;

0,05 — ставка 5 % акцизного налога.

Смотрите, что выходит на наших цифрах. Если цена подакцизного товара без НДС равна 10000 грн., то второе слагаемое из этой формулы (а это, понятно, сумма НДС) равно 2100 (!!!) грн. [(10000 х 0,05 + 10000) x 0,2], а третье (это сумма акцизного налога) — 600 грн. [(10000 х 0,2 + 10000) x 0,05]. Тогда продажная стоимость товара составит 12700 грн. (10000 + 2100 + 600).

** Эта структура обслуживает крупных плательщиков налогов, на которых, судя по всему, приходится львиная доля поступлений в бюджет от «розничного» акциза.

Уловили разницу? Да-да,

по новой формуле выходит, что все плательщики «розничного» акциза все это время занижали НДС!!!

При этом покупателям подакцизных товаров (например, ГСМ) впору задаться вопросом, имели они право на налоговый кредит в текущем году или нет. Ведь если на минутку встать на позицию, высказанную «межрегиональными» налоговиками, выйдет, что все выписанные поставщиками налоговые накладные содержат ошибку в таком обязательном реквизите, как «соответствующая сумма налога в цифровом значении» ( п.п. «ж» п. 201.1 НКУ).

Что это? Чрезмерная ретивость авторов письма, которые даже не поленились для обоснования своего подхода сослаться на Директиву Совета об общей системе налога на добавленную стоимость № 2006/112/ЕС от 28.11.2006 г.***? Или пробный шар, запущенный фискалами более низкого уровня, чтобы прощупать, как на него отреагирует общественность?

*** Пугающая тенденция, которая прослеживается в последних разъяснениях налоговиков — ссылаться на экзотические, но абсолютно необязательные для применения в Украине документы и делать из них неожиданные выводы. Заметили? ☺

Надеемся, что просто глупость…

Ибо верная формула, по которой с 01.01.2015 г. следовало бы формировать продажную цену подакцизных товаров в точном соответствии с НКУ, такова (ее мы привели еще в «Налоги и бухгалтерский учет», 2015, № 4, с. 16):

Х + НДС + Акциз,

где Х — продажная цена без НДС и акциза;

НДС = 0,2121 Х;

Акциз = 0,0606 Х.

То есть продажная цена с учетом этих косвенных налогов составила бы примерно 1,2727 Х.

Но ГФСУ тогда рассудила иначе (ссылки на ее письма и консультации в БЗ см. выше) и для простоты расчетов просто пожертвовала НДСом, разрешив его на акциз не наворачивать. Полагаем, что мнение главных фискалов на сей счет остается неизменным. Иначе…

Даже сложно представить, что будет иначе…

выводы

- Определенные сложности с обложением подакцизных товаров НДС и «розничным» акцизом, когда акциз должен начисляться на базу, включающую НДС, а НДС, в свою очередь, — на базу, включающую акциз, до сих пор вызывают ряд вопросов.

- На один из них — должен ли в налоговой накладной содержаться акциз — налоговики отвечают уверенно: отражение в НН суммы акцизного налога с розничной продажи подакцизных товаров не предусмотрено (см. БЗ 101.19). Этот же вывод справедлив и при составлении итоговой НН.

- В то же время фискалы продолжают неправомерно настаивать на том, что «розничный» акциз должен отражаться в чеке РРО. Но с либеральной оговоркой: налоги начисляются субъектами хозяйствования на основании данных учета (бухгалтерского и налогового), а не на основании распечатанных РРО фискальных отчетных чеков.

- В то время как ГФСУ остается верна своей прежней позиции (в базу обложения НДС «розничный» акциз не включается — см. БЗ 101.06), ее нижестоящее подразделение, которое обслуживает крупных плательщиков налогов, пытается ревизовать подход собственного патрона. Последствия такой ревизии могут оказаться непредсказуемыми — именно по этой причине пока не стоит относиться к ней серьезно. Подождем?..☺