Уже начиная с октябрьских НН/РК плательщику нужно четко отслеживать предельные сроки их регистрации в Едином реестре налоговых накладных (ЕРНН). Отодвинутые Законом № 643* штрафы из п. 1201.1 НКУ** за несвоевременную регистрацию НН и РК заработали «на полную».

** Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

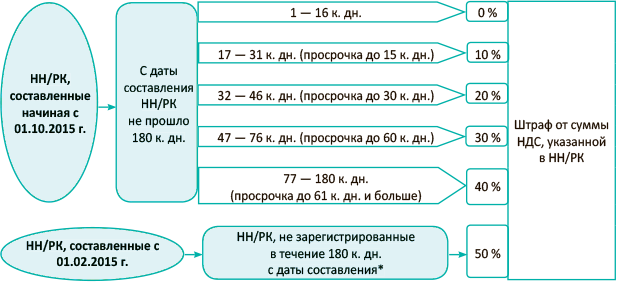

Штрафы в размере 10 — 40 % за нарушение предельного срока регистрации будут применяться к НН и РК, составленным начиная с 01.10.2015 г.

В то же время переходные НН/РК, составленные до 01.10.2015 г., но регистрируемые с просрочкой уже в октябре, а то и позже, все еще будут находиться под защитой (!!!) моратория ( п. 35 подразд. 2 разд. ХХ НКУ). К таким НН/РК, регистрируемым в ЕРНН с опозданием, штрафы в размере 10 — 40 % (за нарушение сроков регистрации до 180 календарных дней) применяться не будут. На это обращают внимание и налоговики (см. письмо ГФСУ от 17.09.2015 г. № 21893/10/28-10-06-11).

Важно! На 50 % штраф, предусмотренный п. 1201.2 НКУ, дооктябрьская льгота не распространялась. Поэтому все НН/РК, как «соктябрьские», так и «дооктябрьские», которые не будут зарегистрированы в ЕРНН в течение 180 календарных дней, точно попадут под 50 % штраф. Теперь о предельном сроке регистрации.

Предельный срок для регистрации

Особые сроки регистрации НН, установленные на период с 01.07.2015 г. по 30.09.2015 г. (включительно), к октябрьским НН уже не применяются ( п. 39 подразд. 2 разд. ХХ НКУ). Однако переходные НН, составленные до 01.10.2015 г., должны быть зарегистрированы еще по особому сроку. Так, например, сентябрьские НН, датированные второй половиной (16.09.2015 г. — 30.09.2015 г.), должны быть зарегистрированы до 15.10.2015 г. включительно.

Для всех НН/РК, составляемых с 01.10.2015 г., возвратился предельный срок для регистрации— 15 календарных дней, следующих за датой составления НН/РК ( абзац одиннадцатый п. 201.10, п. 39 подразд. 2 разд. ХХ НКУ).

Напомним: отсчет предельного срока регистрации начинают вести со дня, следующего за днем составления НН/РК. То есть собственно день составления НН/РК в 15-дневный срок не включается. Так что по сути НН/РК должны быть зарегистрированы на 16-й календарный день со дня их составления.

Если составленные в октябре НН/РК будут зарегистрированы в ЕРНН позже 15 календарных дней, следующих за датой их составления (например, НН/РК зарегистрируют на 17-й календарный день), то уже есть все основания применять штраф по п. 1201.1 НКУ. Для наглядности см. рисунок на с. 8.

Кого оштрафуют

Штрафы за несвоевременную регистрацию применяются к НН, которые нужно выдавать покупателям, и РК, составленным к ним. Причем штраф настигнет тех плательщиков, которые обязаны регистрировать такие «выдаваемые» НН/РК в ЕРНН согласно ст. 192 и 201 НКУ .

С НН все понятно: кто составил НН, тот и регистрирует ее в ЕРНН ( п. 201.10 НКУ). Поэтому

при несвоевременной регистрации НН в ЕРНН расплачиваться штрафом придется всегда поставщику

А что с просрочкой регистрации РК? Ответственным за регистрацию в ЕРНН РК к НН, выдаваемым покупателям, не всегда будет его составитель-поставщик. Здесь все зависит от того, в какую сторону проводится корректировка суммы компенсации стоимости товара ( п. 192.1 НКУ). Так:

— по увеличивающему или «нулевому» (без изменения суммы компенсации) РК — ответственным за несвоевременную регистрацию РК будет всегда поставщик;

— по уменьшающему РК — ответственным за несвоевременную регистрацию РК будет всегда (!) получатель (покупатель). Причем не важно, к каким — новым, старым или совсем старым (до 01.02.2015 г.) НН на покупателя составлен уменьшающий РК (см. письмо ГФСУ от 17.09.2015 г. № 8781/Ч/99-99-19-03-02-14 и комментарий к нему в «Налоги и бухгалтерский учет», 2015, № 82, с. 5).

Учтите! Под штраф за просрочку регистрации РК попадет и «ошибочный» покупатель, не пожелавший вовремя зарегистрировать уменьшающий РК, составленный продавцом для исправления ошибки в ИНН (подробнее о технике исправления ошибки в ИНН см. консультацию из подкатегории 101.09 БЗ // «Налоги и бухгалтерский учет», 2015, № 70, с. 38).

Размер штрафа

Размер штрафа дифференцирован в процентном выражении в зависимости от количества дней нарушения срока регистрации НН/РК. Чем больше просрочка, тем выше штраф ( ст. 1201 НКУ). Однако его размер всегда рассчитывается от суммы НДС, указанной в НН/РК.

То есть ориентиром (базой) для штрафа будет:

— при просрочке регистрации НН — сумма из раздела III по графе 13 НН;

— при просрочке регистрации РК — показатель строки «Сума коригування податкового зобов’язання та податкового кредиту НДС». Причем не важно, с каким знаком в этой строке будет сумма НДС — с минусом или с плюсом.

Штраф начислят на сумму НДС, в том числе за просрочку регистрации уменьшающего РК

При просрочке уменьшающего РК штрафные санкции определяются исходя из абсолютной величины суммы НДС, указанной в таком РК (см. письмо ГФСУ от 24.09.2015 г. № 20289/6/99-99-19-03-02-15).

Штрафа не будет

Льготные НН/РК. Льготные НН не содержат сумму НДС. В случае поставки льготных товаров/услуг (освобожденных от обложения по ст. 197, подразд. 2 разд. ХХ НКУ, международным договорам) раздел III заполняется по-особому: в графе 12 делается пометка «Без ПДВ».

Раз нет базы для штрафа, то плательщики, ответственные за их регистрацию, под штраф не попадут.

НН для себя. Под штрафы не попадают абсолютно все НН, составленные плательщиком «для себя» (с типом причин 01 — 17), а также РК к таким «причинным» НН. Хотя регистрировать такие НН (пусть и с опозданием) все же полезно. Ведь может быть проблема с составлением РК к ним, если понадобится, например, возвратить товар от неплательщиков НДС.

Максимум, чего должны опасаться плательщики, просрочившие регистрацию таких НН/РК в ЕРНН, — админштрафа на должностных лиц за нарушение порядка ведения налогового учета от 85 грн. до 170 грн. ( ст. 1631 КУоАП*, подкатегория 101.31 БЗ). Причем этот штраф действовал как в период моратория, так и сейчас. К сожалению, он зацепит абсолютно всех плательщиков, начудивших с регистрацией НН/РК.

* Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Учтите! Срок давности для такого админштрафа в случае выявления нарушений сроков регистрации НН/РК составляет 3 месяца ( ч. 2 ст. 38, ст. 221 КУоАП). Причем 3-месячный срок будет исчисляться со дня выявления налоговиками факта нерегистрации таких НН/РК, так как это правонарушение (несвоевременная регистрация НН/РК) является длящимся.

Штрафы за просрочку регистрации НН/РК в ЕРНН

* Зарегистрировать такие НН/РК нельзя, права на НК покупателю они не дают (см. письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17 // «Налоги и бухгалтерский учет», 2015, № 66, с. 13, а также БЗ в разделе 101.15 // «Налоги и бухгалтерский учет», 2015, № 70, с. 37).

Как будут штрафовать

Механизм наложения штрафов должен быть урегулирован специальным порядком ( п. 1201.3 НКУ). Но поскольку порядок наложения штрафов за просрочку регистрации еще не утвержден, то оштрафовать плательщика налоговики пока что не могут. Нет под этот штраф и подходящей формы уведомления-решения.

Будьте внимательны! Это совсем не означает, что опасность наложения штрафа можно игнорировать и продолжать не соблюдать сроки регистрации до утверждения такого порядка. Наверняка налоговики наверстают упущенное и будут штрафовать за просрочку регистрации НН/РК, как только обещанный порядок появится (т. е. задним числом).

Пока же самостоятельно даначислять в бюджет за просрочку регистрации ничего не надо. Действуем по общим правилам — штрафы платим только после того, как налоговики пришлют соответствующее налоговое уведомление-решение ( п. 116.1 НКУ).

Что с формулой?

Регистрация НН/РК с просрочкой уже не должна приводить к искажению регистрационного лимита. Все дело в том, что, во-первых, лимит регистрации рассчитывается нарастающим итогом, а во-вторых, должен меняться по мере проведения каждой просроченной регистрации в ЕРНН НН, относящихся к уже задекларированным периодам (т. е. пересчитывается не только на дату подачи декларации, но и на дату несвоевременной регистрации НН/РК). То есть на дату запоздалой регистрации НН и РК (уже отраженных в декларации и попавших в лимит регистрации через показатель ΣПеревищ) сумма НДС увеличит показатель ΣНаклВид (в «Витяге» стр. 6) и одновременно должна уменьшить на ту же сумму показатель ΣПеревищ (в «Витяге» стр. 8). Подробнее см. «Налоги и бухгалтерский учет», 2015, № 74, с. 5. Так что хоть в этом СЭА работает, как и было задумано.

А вам остается пожелать только «безопасной» регистрации!