Вопросы организации бухгалтерского учета на предприятии относятся к компетенции его собственника (собственников) или уполномоченного органа (должностного лица) в соответствии с законодательством и учредительными документами. Как гласит ч. 4 ст. 8 Закона № 996, предприятие может выбрать одну из следующих форм организации бухгалтерского учета:

— введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером;

— пользование услугами специалиста по бухгалтерскому учету, который является предпринимателем;

— ведение на договорных началах бухгалтерского учета централизованной бухгалтерией или аудиторской фирмой;

— самостоятельное ведение бухгалтерского учета и составление отчетности непосредственно собственником или руководителем предприятия. Учтите: эту форму не могут применять предприятия, отчетность которых подлежит обнародованию*, и бюджетные учреждения.

* Обнародовать финотчетность обязаны публичные акционерные общества, предприятия — эмитенты ипотечных облигаций, ипотечных сертификатов, облигаций предприятий и сертификатов фондов операций с недвижимостью, а также профессиональные участники фондового рынка, банки, страховщики и другие финансовые учреждения ( ч. 4 ст. 14 Закона № 996).

Выбор той или иной формы организации бухгалтерского учета зависит от размеров и финансовых возможностей предприятия. Как правило, на крупных предприятиях создают бухгалтерскую службу, которую возглавляет главный бухгалтер. При этом чтобы определить оптимальное количество работников, необходимое для ведения бухучета, можно воспользоваться Межотраслевыми нормативами численности работников бухгалтерского учета, утвержденными приказом Минтруда от 26.09.2003 г. № 269.

Небольшие предприятия могут обойтись введением в штат должности одного бухгалтера. Кроме того,

на предприятиях с небольшими объемами деятельности вести учет и составлять отчетность может сам собственник или руководитель

Также такие юридические лица могут пользоваться услугами бухгалтера-предпринимателя.

Независимо от объемов деятельности бухгалтерский учет предприятия может вести централизованная бухгалтерия или аудиторская фирма.

Наиболее распространенной формой организации бухгалтерского учета является введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером. В то же время растет спрос на услуги аудиторских фирм и бухгалтеров-предпринимателей. Рассмотрим подробнее особенности этих форм организации бухучета.

6.1. Штатный бухгалтер (бухгалтерская служба)

Итак, руководитель принял решение о том, что бухучет на предприятии будет вести бухгалтер или бухгалтерская служба во главе с главбухом. Здесь важно помнить, что, по мнению Минтруда (см. письмо от 30.03.2010 г. № 3200/0/14-10/13) и Минфина (см. письмо от 07.04.2010 г. № 31-34000-10-10/7408), в штате предприятия не может быть должности «главный бухгалтер», если отсутствует бухгалтерская служба. То есть работает общий принцип — если нет подчиненных, нет и главного. А значит, при наличии на предприятии одного лица, которое занимается бухучетом, его должность не следует называть «главный бухгалтер».

Прием на работу бухгалтера (главного бухгалтера) происходит по общим правилам. Подробно о приеме на работу см. в спецвыпуске журнала «Налоги и бухгалтерский учет», 2014, № 77. Если законодательство или работодатель выдвигает требования к уровню образования бухгалтера, то претендент на должность должен представить подтверждающие документы. О том, какие квалификационные требования выдвигаются к бухгалтерским должностям, читайте далее.

Квалификационные требования

Квалификационные характеристики для должности бухгалтера приведены в Справочнике № 336. С тем, какие требования к образованию и опыту работы выдвигаются к работникам наиболее распространенных бухгалтерских профессий, вы можете узнать из табл. 6.1.

Таблица 6.1. Квалификационные требования к работникам бухгалтерии

| Категория из Справочника № 336 | Квалификационные требования |

| Главный бухгалтер (раздел «Руководители») | Главный бухгалтер, начальник (заведующий) отдела (управления) бухгалтерского учета: полное высшее образование соответствующего направления подготовки (магистр, специалист). Стаж бухгалтерской работы по профессии руководителя более низкого уровня: для магистра — не менее 2 лет, для специалиста — не менее 3 лет. Заведующий сектором (бюро) в отделе (управлении) бухгалтерского учета: полное высшее образование соответствующего направления подготовки (магистр, специалист). Стаж бухгалтерской работы для магистра — на менее 2 лет, для специалиста — не менее 3 лет |

| Квалификационные требования к профессии главный бухгалтер распространяются на другие профессии руководителей подразделений бухгалтерского учета предприятий: начальник управления, начальник отдела (самостоятельного), начальник отдела (в составе управления), начальник бюро, начальник сектора, заведующий отделом (бюро), заведующий сектором. | |

| Бухгалтер с дипломом специалиста (раздел «Профессионалы») | Ведущий бухгалтер (с дипломом специалиста): полное высшее образование соответствующего направления подготовки (магистр, специалист). Стаж работы по профессии бухгалтера I категории — не менее 2 лет. Бухгалтер I категории (с дипломом специалиста): полное высшее образование соответствующего направления подготовки (магистр, специалист); для магистра — без требований к стажу работы, для специалиста — стаж работы по профессии бухгалтера II категории — не менее 2 лет. Бухгалтер II категории (с дипломом специалиста): полное высшее образование соответствующего направления подготовки (специалист). Стаж работы по профессии бухгалтера — не менее 1 года. Бухгалтер (с дипломом специалиста): полное высшее образование соответствующего направления подготовки (специалист) без требований к стажу работы |

| Бухгалтер (раздел «Специалисты») | Бухгалтер I категории: базовое или неполное высшее образование соответствующего направления подготовки (бакалавр или младший специалист). Стаж работы по профессии бухгалтера II категории — не менее 1 года. Бухгалтер II категории: базовое или неполное высшее образование соответствующего направления подготовки (бакалавр или младший специалист). Стаж работы по профессии бухгалтера — не менее 1 года. Бухгалтер: базовое или неполное высшее образование соответствующего направления подготовки (бакалавр или младший специалист); для бакалавра — без требований к стажу работы; для младшего специалиста — стаж работы на должности технического служащего в сферах финансовой деятельности, работы с базами данных, статистики, бухгалтерского учета — не менее 1 года |

| Бухгалтер-ревизор (раздел «Профессионалы») | Ведущий бухгалтер-ревизор: полное высшее образование соответствующего направления подготовки (магистр, специалист). Стаж работы по профессии бухгалтера-ревизора I категории — не менее 2 лет. Бухгалтер-ревизор I категории: полное высшее образование соответствующего направления подготовки (магистр, специалист); для магистра — без требований к стажу работы, для специалиста — стаж работы по профессии бухгалтера-ревизора II категории — не менее 2 лет. Бухгалтер-ревизор II категории: полное высшее образование соответствующего направления подготовки (специалист). Стаж работы по профессии бухгалтера-ревизора — не менее 1 года. Бухгалтер-ревизор: полное высшее образование соответствующего направления подготовки (специалист) без требований к стажу работы |

| Экономист по бухгалтерскому учету и анализу хозяйственной деятельности (раздел «Профессионалы») | Ведущий экономист по бухгалтерскому учету и анализу хозяйственной деятельности: полное высшее образование соответствующего направления подготовки (магистр, специалист). Стаж работы по профессии экономиста по бухгалтерскому учету и анализу хозяйственной деятельности І категории — не менее 2 лет. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности І категории: полное высшее образование соответствующего направления подготовки (магистр, специалист); для магистра — без требований к стажу работы, для специалиста — стаж работы по профессии экономиста по бухгалтерскому учету и анализу хозяйственной деятельности ІІ категории — не менее 2 лет. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности ІІ категории: полное высшее образование соответствующего направления подготовки (специалист). Стаж работы по профессии экономиста по бухгалтерскому учету и анализу хозяйственной деятельности — не менее 1 года. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности: полное высшее образование соответствующего направления подготовки (специалист) без требований к стажу работы |

| Кассир (раздел «Технические служащие») | Старший кассир: полное общее среднее образование и профессионально-техническое образование или полное общее среднее образование и профессиональная подготовка на производстве. Стаж работы по профессии кассира — не менее 1 года. Кассир: полное общее среднее образование и профессионально-техническое образование или полное общее среднее образование и профессиональная подготовка на производстве. Без требований к стажу работы |

| Учетчик по регистрации бухгалтерских данных (раздел «Технические служащие») | Полное общее среднее образование и профессионально-техническое образование или полное общее среднее образование и профессиональная подготовка на производстве. Без требований к стажу работы |

| Счетовод (раздел «Технические служащие») | |

А можно ли принять на должность бухгалтера лицо, которое не имеет соответствующего образования или стажа работы? Согласно п. 11 Общих положений Справочника № 336 если такие лица имеют достаточный практический опыт и успешно выполняют в полном объеме возложенные на них задачи и обязанности, то они в качестве исключения могут быть приняты на соответствующую должность по рекомендации аттестационной комиссии (если иное не предусмотрено законодательством).

Таким образом, если законодательство или работодатель не выдвигают требований относительно уровня образования бухгалтера, то отсутствие у претендента на такую должность диплома по соответствующему направлению не лишает его права работать бухгалтером.

Права и обязанности

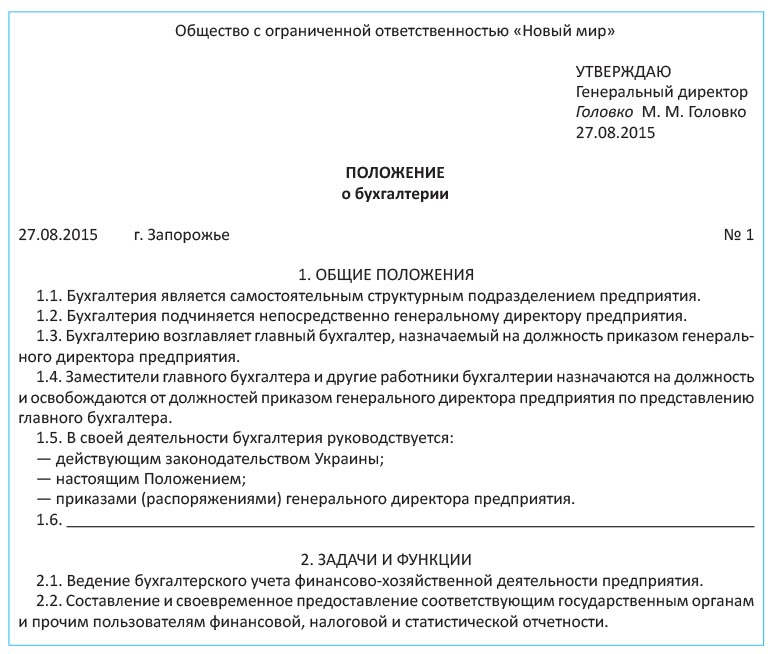

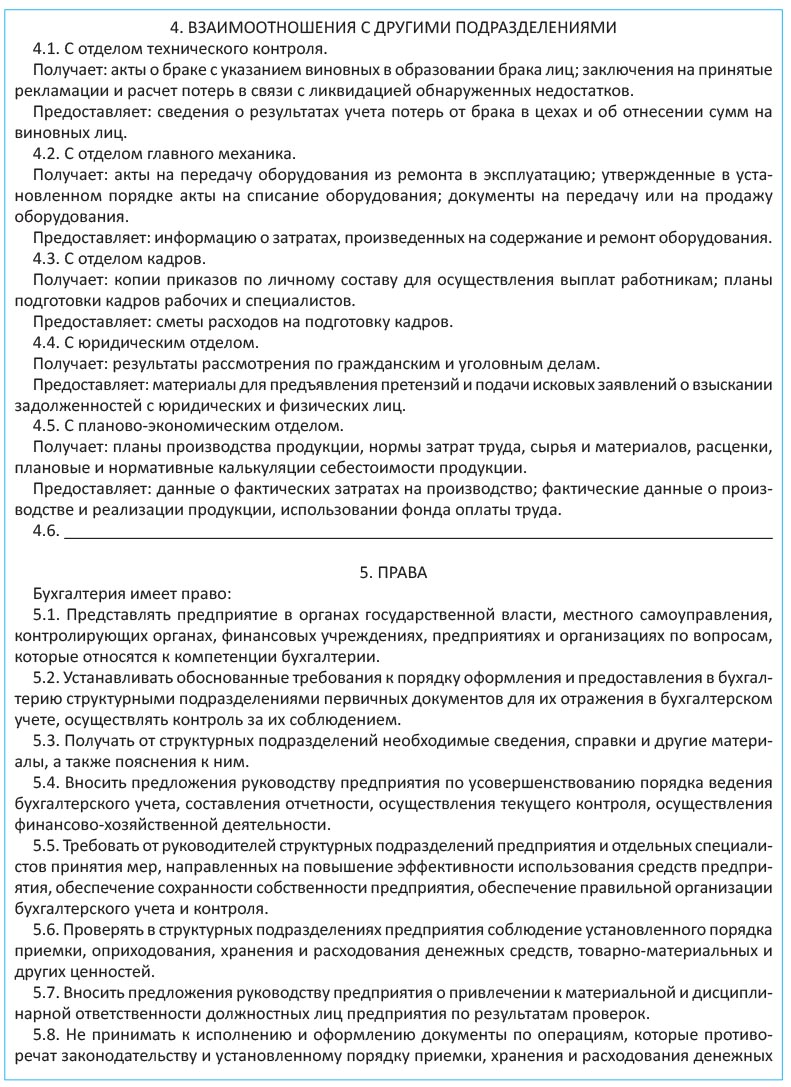

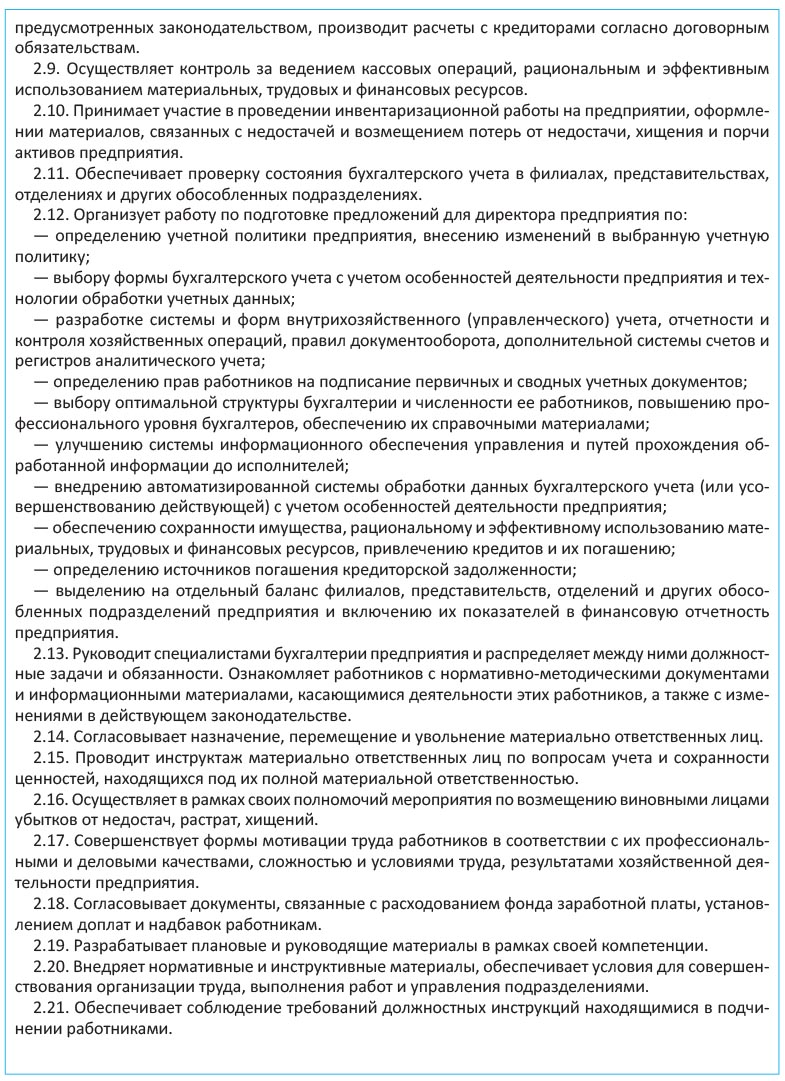

Работу бухгалтерской службы регламентирует разработанное собственником (уполномоченным лицом) Положение о бухгалтерии (см. с. 46). Его составляют в произвольной форме. В нем указывают задачи этого подразделения, структуру, функции, права, ответственность, взаимоотношения с другими подразделениями предприятия и т. п.

Должностные обязанности каждого работника бухгалтерии, включая главбуха, прописывают в должностных инструкциях. При возникновении недочетов в работе они помогут привлечь нерадивого работника к ответственности. В свою очередь, для работника должностная инструкция пригодится в ситуации, когда на него захотят «повесить» промахи в работе других сотрудников.

При определении обязанностей и прав бухгалтера (главного бухгалтера) предприятия следует руководствоваться нормами Закона № 996 и Справочника № 336.

Согласно ч. 7 ст. 8 Закона № 996 главный бухгалтер или лицо, на которое возложено ведение бухучета:

— обеспечивает соблюдение на предприятии установленных единых методологических принципов бухгалтерского учета, составление и предоставление в установленные сроки финансовой отчетности;

— организует контроль за отражением на счетах бухгалтерского учета всех хозяйственных операций;

— принимает участие в оформлении материалов, связанных с недостачей и возмещением потерь от недостачи, хищения и порчи активов предприятия;

— обеспечивает проверку состояния бухгалтерского учета в филиалах, представительствах и других обособленных подразделениях предприятия;

— подает в установленном порядке и в случаях, предусмотренных Законом № 1702, информацию Государственной службе финансового мониторинга Украины.

В свою очередь, руководитель предприятия обязан ( ч. 6 ст. 8 Закона № 996):

— создать необходимые условия для правильного ведения учета;

— обеспечить неуклонное выполнение всеми подразделениями, службами и работниками, причастными к бухучету, правомерных требований бухгалтера относительно соблюдения порядка оформления и предоставления к учету первичных документов.

Перечисленные в Законе № 996 обязанности и права бухгалтера носят общий характер. Поэтому полный перечень должностных обязанностей с учетом конкретных задач, функций, прав, ответственности работника и особенностей штатного расписания предприятия определяется, как мы уже сказали, должностной инструкцией, разработанной на основании Справочника № 336.

Положения должностной инструкции должны соответствовать действующему законодательству

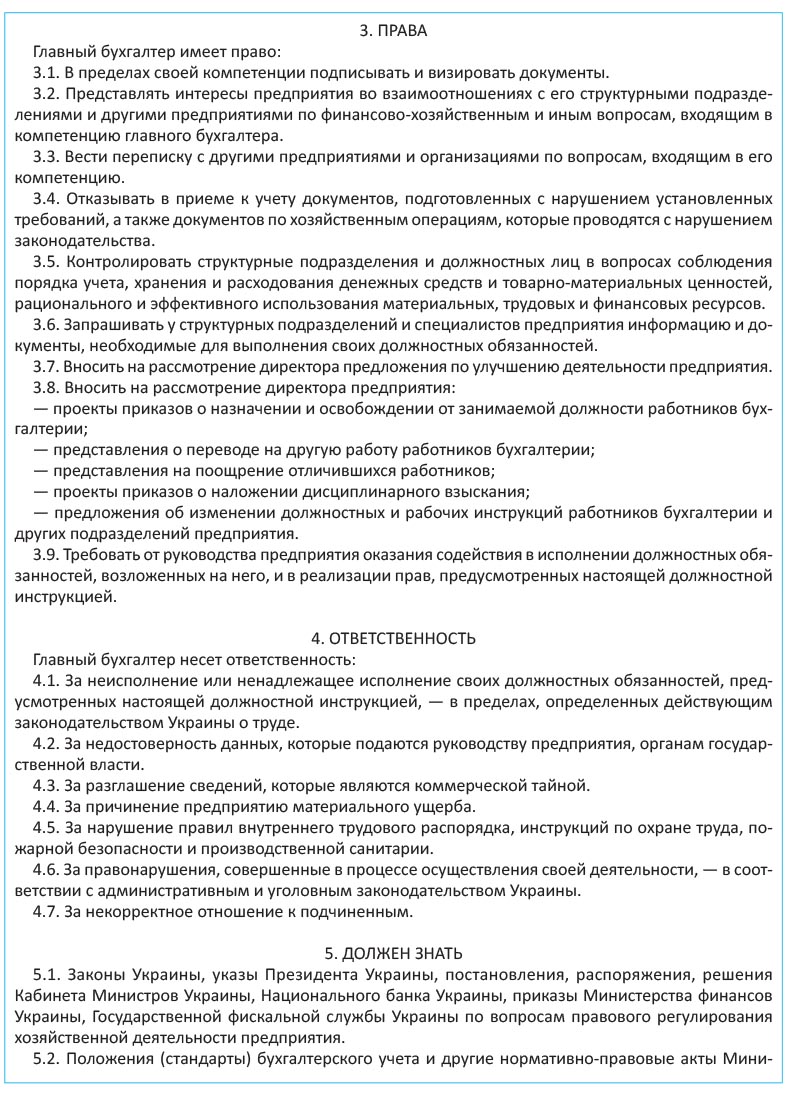

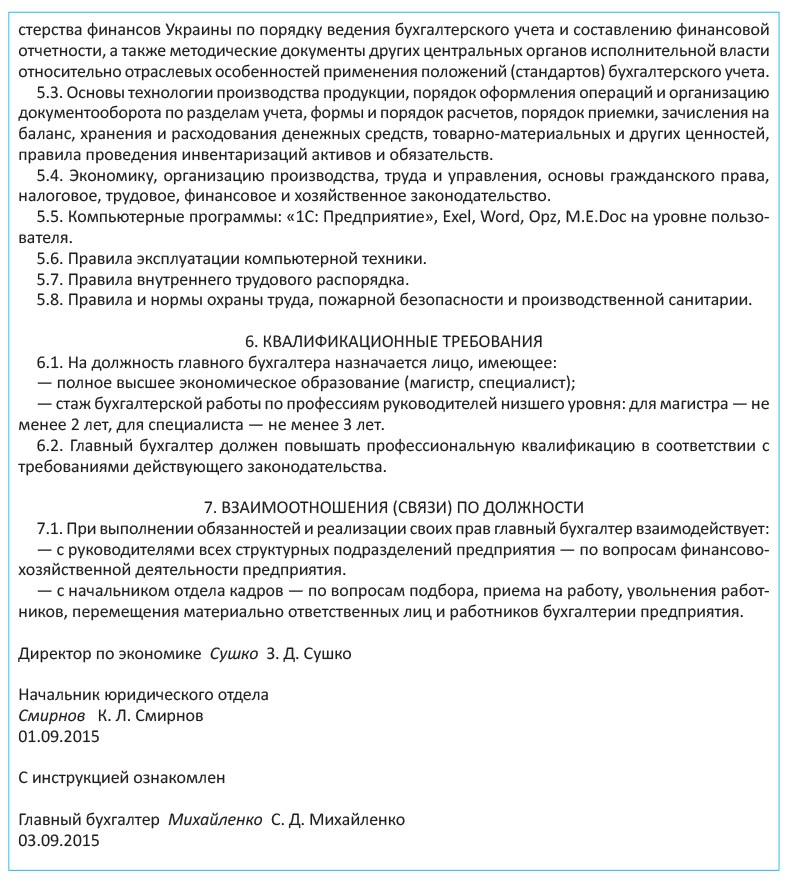

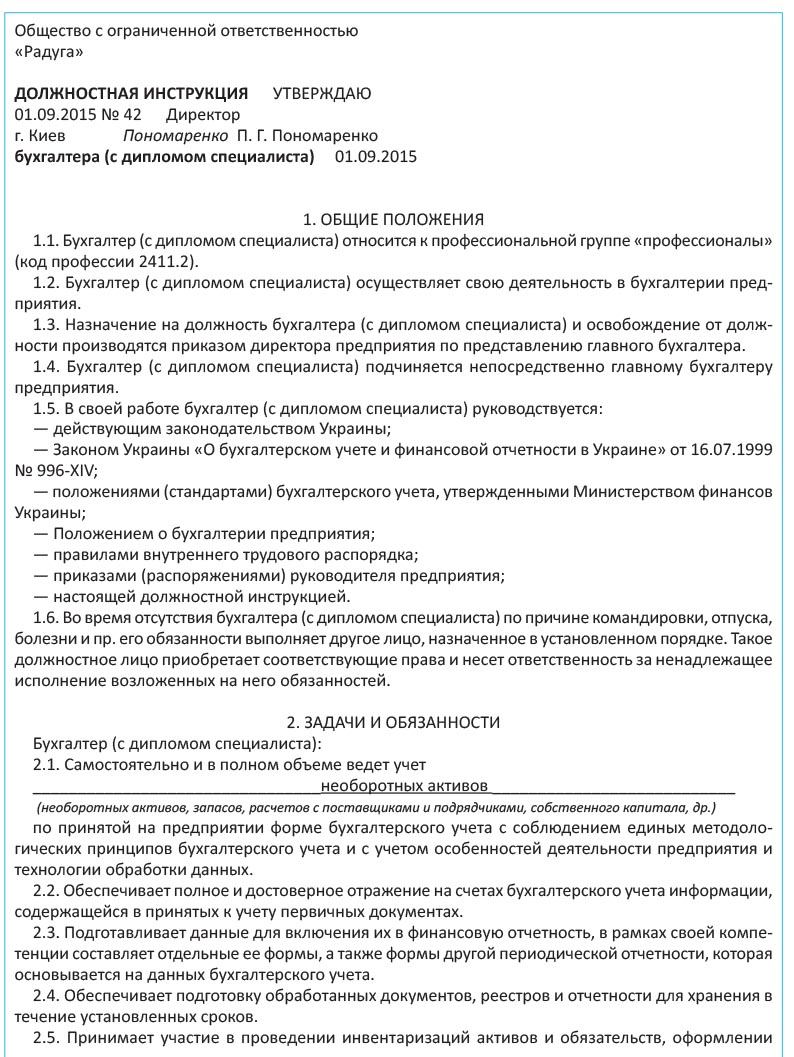

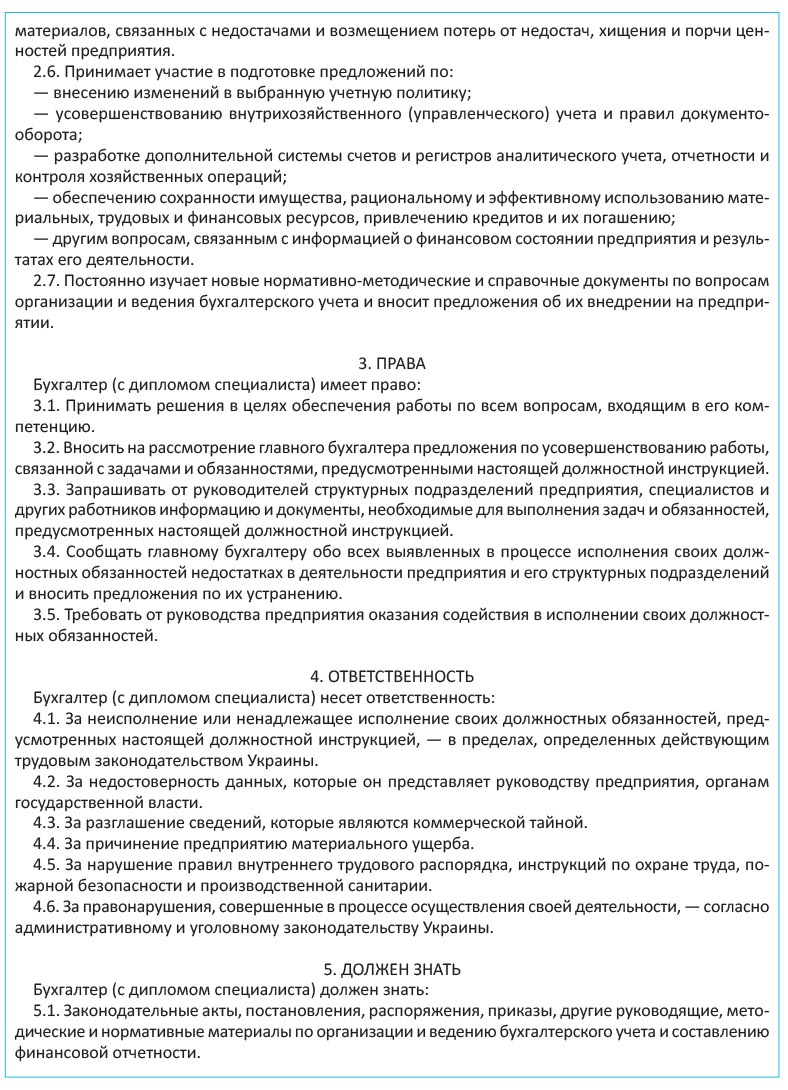

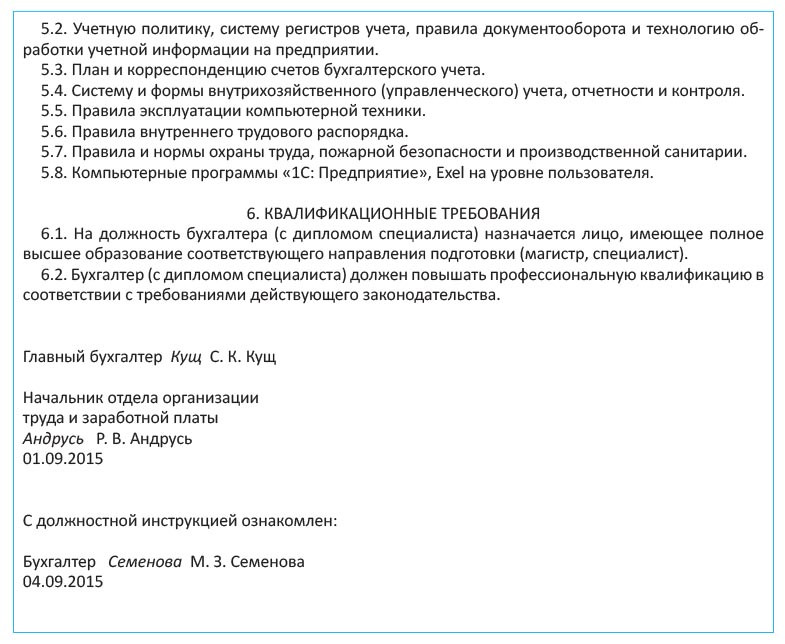

Примеры должностных инструкций для работников бухгалтерии вы можете найти в подразделе 6.2 этого спецвыпуска на с. 50.

А теперь рассмотрим, какую ответственность несет главный бухгалтер или единственный бухгалтер предприятия.

Ответственность

Ответственность за организацию бухгалтерского учета и обеспечение фиксации фактов осуществления хозопераций в первичных документах, а также за хранение обработанных документов, регистров и отчетности несет собственник или уполномоченный орган (должностное лицо). Так предусмотрено ч. 3 ст. 8 Закона № 996. Поэтому, если собственник (руководитель предприятия) не обеспечил надлежащее выполнение своих обязанностей, бухгалтера нельзя привлечь к ответственности за нарушения, ставшие их следствием.

Например, если директор не обеспечил надлежащее хранение обработанных первичных документов (не создал охраняемый архив), то в штрафных санкциях, наложенных из-за их порчи или утери, бухгалтер не виноват. Виновен руководитель, который не предусмотрел создание архива и его охрану. Но за промахи, которые стали следствием некачественного или непрофессионального выполнения бухгалтером своих трудовых обязанностей, естественно, отвечает он сам.

Бухгалтер (в том числе главный) выполняет свои полномочия на основании трудового договора, будучи наемным работником предприятия. Это обуславливает следующую специфику привлечения его к ответственности:

1. Бухгалтер обязан подчиняться внутреннему трудовому распорядку предприятия. За его нарушение бухгалтер может быть привлечен к дисциплинарной ответственности (вплоть до увольнения).

2. Предприятие при наличии определенных обстоятельств может ставить вопрос о привлечении бухгалтера к материальной ответственности (например, если установлено, что ненадлежащее выполнение им должностных обязанностей привело к наложению на предприятие финансовых санкций). В то же время, поскольку отношения между работником и предприятием трудовые, а не гражданско-правовые, предприятие ограничено в своих материальных претензиях средним заработком бухгалтера. И только если бухгалтеру приходится совмещать непосредственные трудовые обязанности с выполнением других функций (предположим, выполнять функции кассира), он может нести полную материальную ответственность*.

* О том, когда работника можно привлечь к полной материальной ответственности, см. в спецвыпуске журнала «Налоги и бухгалтерский учет», 2014, № 93, с. 97.

3. Главный бухгалтер признается должностным (служебным) лицом предприятия. Это подтверждают разъяснения официальных органов (см. п. 7 постановления Пленума ВСУ от 08.10.2004 г. № 15, письма Минюста от 03.11.2006 г. № 22-48-548, от 09.08.2002 г. № 24-30-2054 и Минтруда от 22.11.2006 г. № 309/13/133-06). Поэтому в ряде случаев главбух может привлекаться к административной или даже к уголовной ответственности.

А что если в штате предприятия имеется только один бухгалтер? Как мы уже указали, в этом случае его должность не должна называться «главный бухгалтер». Влияет ли этот факт на границы ответственности такого работника?

По нашему мнению, наличие в штате предприятия бухгалтера не мешает руководителю взять функции по ведению бухгалтерского учета на себя. Это найдет отражение не только во внутренних документах предприятия, но и в оформлении документов, которые должны быть подписаны главбухом. Так, если функции ведения бухучета и подачи налоговой отчетности лежат непосредственно на директоре, то в декларации будет только его подпись** ( п.п. 48.5.1 НКУ).

** Согласно разъяснению, приведенному в категории 135.02 Базы знаний (далее — БЗ), размещенной на официальном сайте ГФСУ (zir.sfs.gov.ua), налоговую декларацию в этом случае подписывают только в графе «руководитель», а в графе «главный бухгалтер» ставят прочерк.

В такой ситуации, работая под началом директора, взявшего на себя груз ведения учета и заверяющего своей подписью налоговую и финансовую отчетность, а также первичные документы, бухгалтер не рискует быть привлеченным к административной либо уголовной ответственности за ошибки в налоговом или бухгалтерском учете. Вся ответственность возлагается на директора.

Однако более распространен на практике вариант, когда ведение налогового и бухгалтерского учета — удел единственного на предприятии бухгалтера. Считаем, что в этой ситуации он фактически выступает в статусе главного бухгалтера, а это, в частности, означает, что

его можно признать должностным лицом предприятия и привлечь при наличии соответствующих обстоятельств к административной либо к уголовной ответственности

Обратите внимание: бухгалтер несет ответственность за незаконные действия и в том случае, если они совершены по требованию или даже под давлением руководителя (собственника). В такой ситуации не спасет и докладная записка руководителю с указанием на незаконность проводимых операций. Ранее согласно абзацу второму п. 15 Положения о главных бухгалтерах таким способом можно было возложить на руководителя предприятия всю полноту ответственности. Однако на сегодняшний день это Положение утратило силу, а вышеназванная норма не действует (см. письма Минфина от 12.02.2010 г. № 31-34000-10-5/3091, от 30.11.2009 г. № 31-28020-02-10/32483 и Минюста от 19.02.2010 г. № 607-0-26-10-34). Аналогичной амнистирующей нормы в действующем законодательстве нет.

6.2. Документальное регулирование деятельности бухгалтерии и ее работников

Правовое положение, структуру, функциональные обязанности, права, ответственность бухгалтерской службы, ее взаимоотношения с другими подразделениями предприятия регламентирует Положение о бухгалтерии.

Бюджетные учреждения разрабатывают его на основе Типового положения о бухгалтерской службе бюджетного учреждения, утвержденного постановлением КМУ от 26.01.2011 г. № 59. Что касается обычных предприятий, то для них содержание Положения о бухгалтерии не регламентировано. Но, безусловно, включать в него нормы, противоречащие действующему законодательству, не стоит.

Приведем пример Положения о бухгалтерии.

Как мы указали ранее, для каждого работника бухгалтерии должна быть разработана должностная инструкция. Делает это, как правило, руководитель соответствующего структурного подразделения (в нашем случае — главбух). Ведь именно он может определить, какие задачи должен решать сотрудник для достижения целей, стоящих перед бухгалтерией и предприятием в целом.

Важно! Должностные инструкции не должны включать условия, ограничивающие права и социальные гарантии работников, предоставленные им трудовым законодательством.

Приведем примеры должностных инструкций главного бухгалтера и бухгалтера с дипломом специалиста (см. с. 50 и 54 соответственно).

Ну что ж, с такой формой организации бухучета, как введение в штат должности бухгалтера или создание бухгалтерской службы, вы уже ознакомились. Теперь рассмотрим, как привлекают для бухгалтерской работы сторонних специалистов.

6.3. Ведение бухгалтерского учета аудиторской фирмой или бухгалтером-предпринимателем

Собственник или руководитель предприятия вправе выбрать альтернативу наемному работнику — бухгалтеру или бухгалтерской службе во главе с главным бухгалтером, поручив ведение учета аудиторской фирме или бухгалтеру-предпринимателю.

Такая форма организации бухгалтерского учета имеет свои преимущества. В частности, это позволяет облегчить администрирование, поскольку отсутствует необходимость в обустройстве рабочих мест для бухгалтеров, приобретении программного обеспечения и т. п. Если бухгалтерские услуги предприятию предоставляет аудиторская фирма, то она же может предоставлять консультации по налоговому и бухгалтерскому учету и защищать интересы предприятия при проверках.

Оформляем отношения

Отношения, которые возникают между предприятием и аудиторской фирмой или бухгалтером-предпринимателем, носят характер гражданско-правовых и регулируются нормами ГКУ и ХКУ.

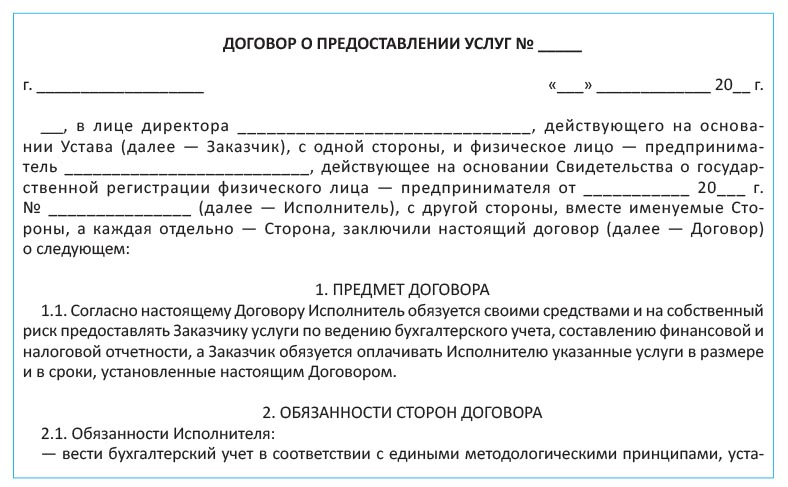

Отношения между предприятием и бухгалтером-предпринимателем (аудиторской фирмой) оформляют путем заключения договора о предоставлении услуг

По такому договору одна сторона (исполнитель) обязуется по заданию второй стороны (заказчика) предоставить услугу, а заказчик обязуется оплатить исполнителю указанную услугу ( ст. 901 ГКУ).

В договоре должны быть указаны:

— предмет договора;

— стоимость услуг;

— порядок оплаты;

— права и обязанности сторон;

— порядок урегулирования споров;

— ответственность сторон;

— срок действия договора и др.

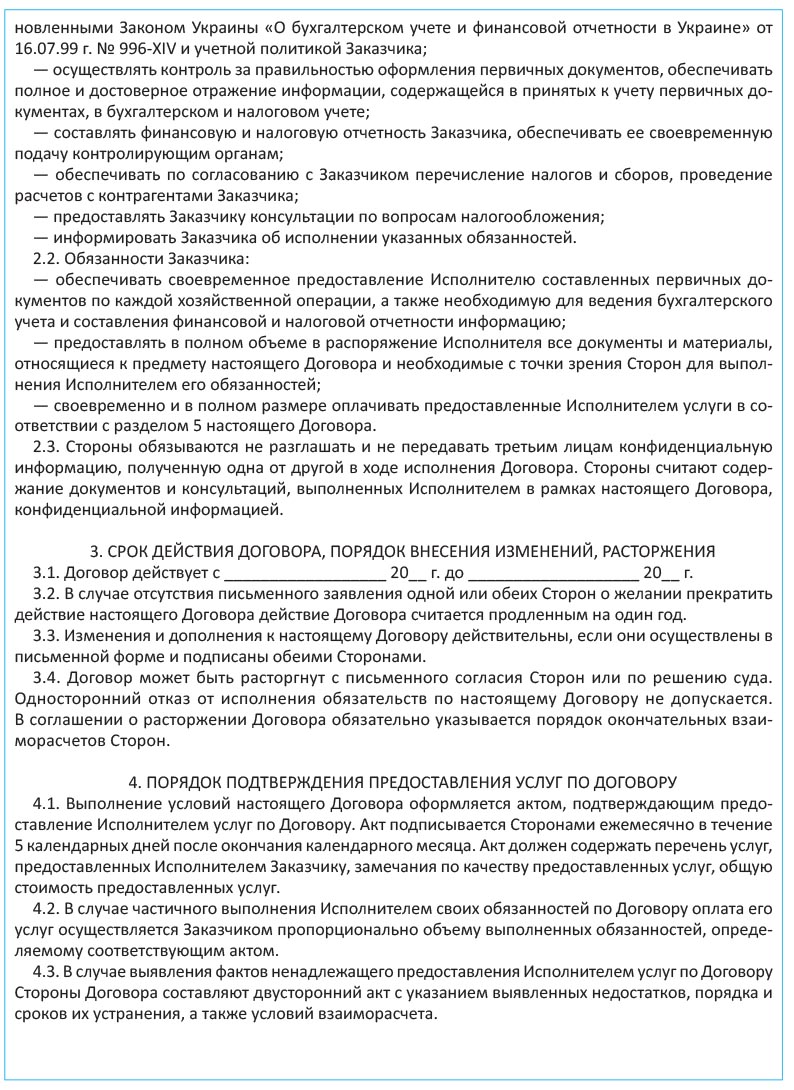

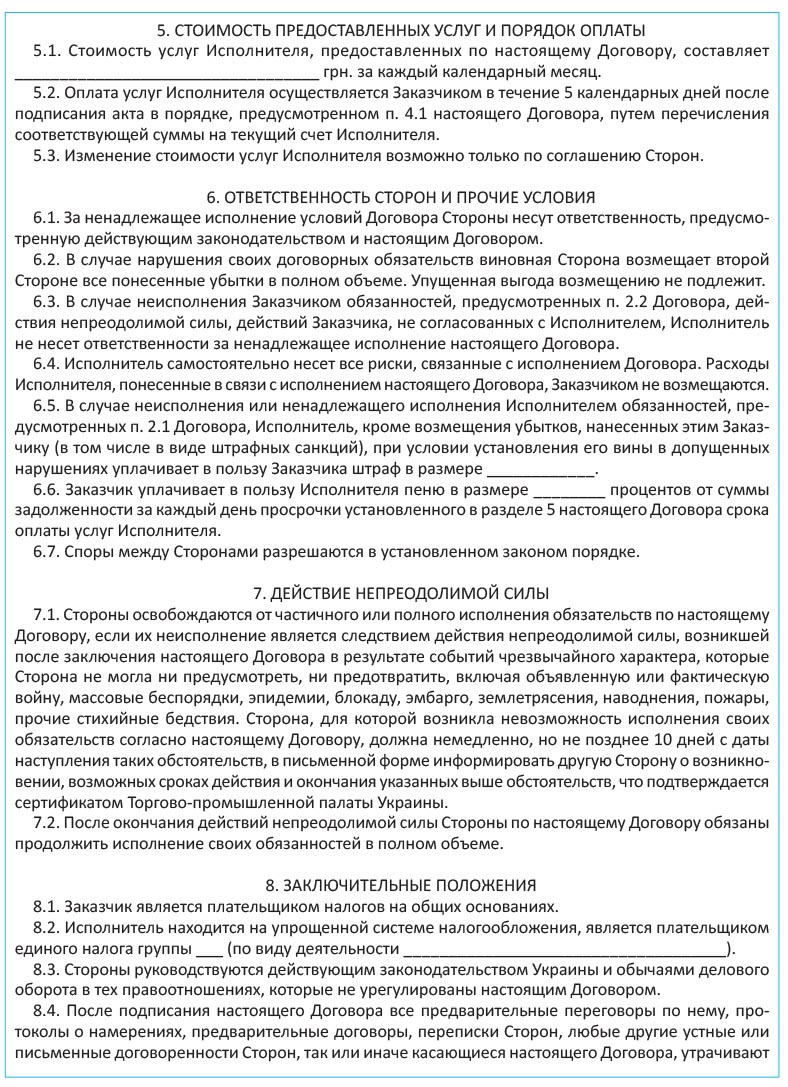

При заключении договора с аудиторской фирмой или бухгалтером-предпринимателем следует указать четкий перечень услуг по ведению бухгалтерского учета, перечень форм отчетности, порядок их составления и предоставления. Также в нем могут быть оговорены другие действия исполнителя, например, предоставление консультаций по бухгалтерскому учету и налогообложению. Кроме того, в договоре желательно предусмотреть:

— сроки обработки документов и составления отчетности;

— требования к качеству предоставляемых услуг;

— место предоставления услуг и хранения документов и отчетности;

— ответственность аудиторской фирмы (бухгалтера-предпринимателя) за некачественное предоставление услуг, в частности за допущенные ошибки, которые привели к наложению на предприятие и его должностных лиц штрафных санкций;

— другие существенные условия договора.

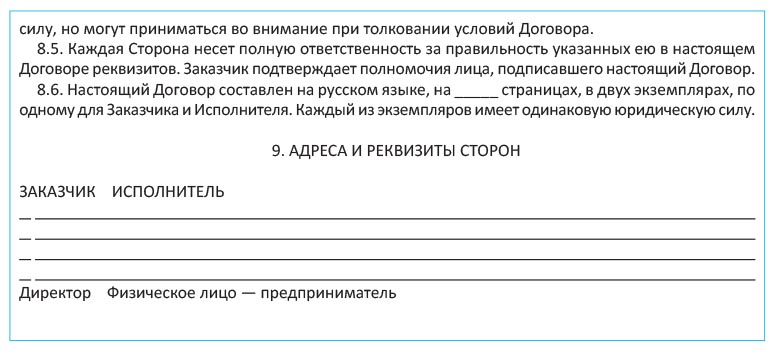

Приведем примерную форму договора на оказание бухгалтерских услуг предпринимателем.

Факт предоставления услуг при данной форме организации бухгалтерского учета оформляется соответствующим актом.

Отметим: согласно разъяснениям НБУ (см. письмо от 14.02.2002 г. № 11-115/323), если на предприятии не предусмотрена должность кассира и заключен договор с физическим лицом — предпринимателем (специалистом по бухгалтерскому учету) на выполнение им функций бухгалтера предприятия, он при условии заключения договора о полной материальной ответственности может выполнять и функции кассира.

При заключении договора с «внешним» бухгалтером возникает вопрос о возможности подписания им отчетности и первичных документов, а также об ответственности, которую такое лицо несет. Рассмотрим эти вопросы подробнее.

Подписание первичных документов и отчетности

В вопросе о возможности подписания отчетности и первичных документов лицом, которое оказывает услуги по ведению бухгалтерского учета в рамках гражданско-правового договора, есть аргументы как «за», так и «против».

Начнем с первичных документов.

В качестве основного аргумента «против» приводятся предписания Закона № 996 и Положения № 88, устанавливающие порядок составления (оформления) первичных документов. Так, согласно ч. 5 ст. 8 Закона № 996 предприятие самостоятельно определяет права работников на подписание бухгалтерских документов. Косвенно подтверждает то, что подпись должен ставить именно работник предприятия, наличие среди обязательных реквизитов первичных документов должности лица, ответственного за осуществление хозяйственной операции и правильность ее оформления ( п. 2.4 Положения № 88, ч. 2 ст. 9 Закона № 996).

В то же время Минфин не видит ничего крамольного в том, чтобы наделить полномочиями на подписание первичных документов бухгалтера-предпринимателя или представителя аудиторской фирмы. Например, в письме от 26.09.2006 г. № 31-34000-20-23/20039 Минфин указал, что с согласия на выполнение таких функций физического лица — предпринимателя, которое по договору предоставляет предприятию услуги по ведению бухгалтерского учета,

может быть предусмотрено подписание им тех первичных документов, в реквизиты которых включена подпись главного бухгалтера

Аналогичный вывод был сделан в письме от 07.04.2006 г. № 31-34000-30-25/7186.

Как это оформить? На практике соответствующие полномочия указывают в договоре об оказании услуг. При этом выдают доверенность на представление предприятия при осуществлении хозяйственных операций с правом подписи подтверждающих их первичных документов.

Теперь о подписании отчетности.

Как и в вопросе с первичными документами, Минфин высказался за возможность подписания финансовой отчетности физическим лицом — предпринимателем, предоставляющим предприятию услуги по ведению бухгалтерского учета. Так, в письме от 04.04.2001 г. № 053-2948, в частности, подчеркивалось, что в случаях ведения бухгалтерского учета на предприятии физическим лицом — предпринимателем финансовую отчетность вместо главного бухгалтера подписывает предприниматель. Формы другой отчетности подписываются им, если договором о предоставлении услуг предусмотрено их составление предпринимателем. Данный вывод был позже подтвержден в письме от 28.02.2003 г. № 041-407-98/23-406/11-1962.

А как быть, если учет ведет аудиторская фирма? В письме от 22.02.2010 г. № 31-34000-10-16/3801 Минфин указал, что вопрос подписания финотчетности за главного бухгалтера должен быть определен в договоре.

Но кто именно от имени аудиторской фирмы может поставить подпись в финансовой отчетности клиента? Более логичным выглядит подход, когда таким лицом выступает руководитель аудиторской фирмы. Ведь именно он представляет фирму в договорных отношениях с клиентом. В свою очередь, непосредственный составитель отчетности выполняет обязанности в рамках трудовых отношений с аудиторской фирмой и несет ответственность именно перед ней, а не перед клиентом.

Теперь о налоговой отчетности. К сожалению, четкого мнения налоговиков по поводу подписи налоговой отчетности бухгалтером-предпринимателем или представителем аудиторской фирмы нет. Косвенно такую возможность подтверждает письмо ГНАУ от 29.10.2009 г. № 11145/6/10-5015/3550, в котором рассматривается вопрос о привлечении к административной ответственности лица, выполняющего бухгалтерские услуги по договору.

Предположим, соответствующие полномочия «внешнего» бухгалтера прописаны в договоре о предоставлении услуг и в выданной предприятием доверенности. Будет ли этого достаточно? Полагаем, что нет.

Как вы знаете, при приеме отчетных форм подписи на отчетах сверяют с данными на должностных лиц предприятия (руководителя и главбуха), которые содержатся в органе ГФСУ. Сведения о таких лицах предприятие самостоятельно указывает в заявлении по форме № 1-ОПП. При этом в указанной форме под главным бухгалтером понимается также «бухгалтер или иное лицо, на которое возложены обязанности по ведению бухгалтерского учета плательщика налогов». Из этого следует вывод: чтобы бухгалтер-предприниматель (представитель аудиторской фирмы) мог подписывать налоговые отчеты, данные о нем должны быть включены в форму № 1-ОПП. Однако эти действия стоит согласовать со своей ГНИ.

Заметим, что на практике зачастую идут по другому пути и в форме № 1-ОПП указывают только руководителя юридического лица. В таком случае налоговые отчеты, составленные бухгалтером-предпринимателем или аудиторской фирмой, подписывает исключительно руководитель предприятия.

Ответственность

Поскольку «внешний» бухгалтер не является наемным работником предприятия, его нельзя привлечь ни к дисциплинарной, ни к материальной ответственности в порядке, предусмотренном КЗоТ. Но это не означает, что бухгалтер-предприниматель или аудиторская фирма вообще освобождены от ответственности, если в результате неисполнения либо ненадлежащего исполнения ими предусмотренных договором обязанностей юрлицо было вынуждено заплатить финансовые санкции.

Предприятием может быть предъявлено требование возместить понесенный ущерб. Причем, в отличие от случая со штатным бухгалтером, в полном объеме (см. ст. 906 ГКУ). Более того,

договором об оказании услуг могут быть установлены дополнительные санкции в виде штрафа либо пени за неисполнение условий договора

Теперь об административной и уголовной ответственности исполнителя. Представители госорганов ранее настаивали на том, что лицо, ответственное за ведение налогового и бухгалтерского учета согласно гражданско-правовому договору, может быть привлечено к административной ответственности за нарушения, допущенные при выполнении обязанностей в рамках этого договора. Такое мнение было приведено в письмах ГлавКРУ от 15.10.2002 г. № 13-14/1-668, ГНАУ от 29.10.2009 г. № 11145/6/10-5015/3550. Однако этот вопрос не столь однозначен. Поясним.

Среди административных правонарушений, по которым бухгалтер может быть привлечен к ответственности, практически во всех статьях в качестве субъекта ответственности названы должностные лица предприятий. Однако к ним не относятся лица, оказывающие услуги по гражданско-правовому договору. Этот вывод подтверждают письмо Минюста от 03.11.2006 г. № 22-48-548 и постановление Пленума ВСУ от 08.10.2004 г. № 15. А значит, и к админответственности такие лица привлечены быть не могут. Радует, что налоговики, похоже, согласились с таким подходом (см. консультацию в категории 138.03 БЗ).

Госкомстат в письме от 27.10.2009 г. № 19-14/273 также изложил мнение о том, что лицо, которое ведет бухгалтерский учет по гражданско-правовому договору, привлечь к административной ответственности по ст. 1863 КУоАП нельзя. Всю полноту ответственности органы статистики будут возлагать на собственника или уполномоченный орган (должностное лицо).

При ведении бухгалтерского учета на предприятии аудиторской фирмой ее работники в понятие «должностное лицо» применительно к клиенту также попадать не должны. Ведь в гражданско-правовые отношения вступает юридическое лицо — аудиторская фирма, а не физические лица — составители отчетности.

По указанной выше причине (не служебное лицо) «внешний» бухгалтер не может считаться исполнителем таких преступлений, как уклонение от уплаты налогов, сборов, других обязательных платежей ( ст. 212 УКУ), уклонение от уплаты единого социального взноса ( ст. 2121 УКУ), злоупотребление властью либо служебным положением ( ст. 364 УКУ), служебная халатность ( ст. 367 УКУ). Более реальной выглядит угроза привлечения этих лиц к ответственности по ст. 396 УКУ за сокрытие преступления (например, за то же уклонение от уплаты налогов), если им было об этом заранее известно.

выводы

Форму организации бухгалтерского учета предприятие выбирает самостоятельно.

При наличии на предприятии одного лица, которое занимается бухучетом, его должность не следует называть «главный бухгалтер».

Квалификационные характеристики для должности бухгалтера приведены в Справочнике № 336.

Главбух может быть привлечен к дисциплинарной, материальной, административной или уголовной ответственности.

Минфин считает, что за главного бухгалтера финотчетность может подписывать бухгалтер-предприниматель или представитель аудиторской фирмы.

В случае ненадлежащего выполнения бухгалтером-предпринимателем или аудиторской фирмой обязанностей по договору предприятие-заказчик может предъявить требование о возмещении понесенного им ущерба.