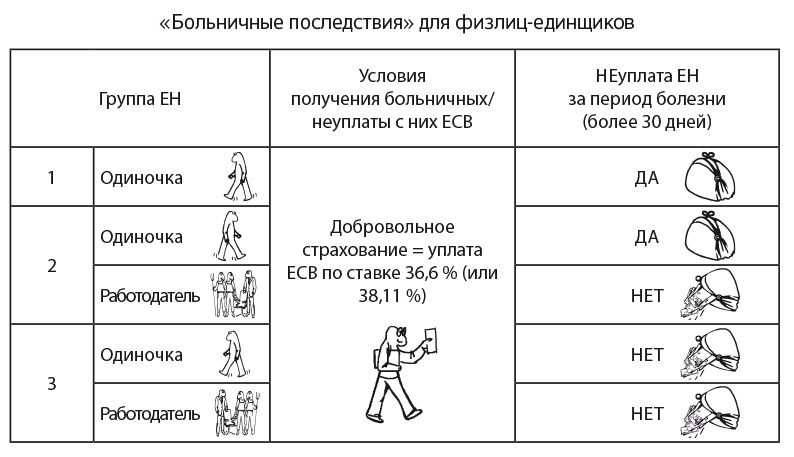

Начнем с того, что с точки зрения «больничных последствий» всех физлиц-единщиков (понятно, что это не распространяется на субъектов ЕН четвертой группы, поскольку среди них нет физлиц) целесообразно сразу же разделить на такие две категории:

1) не использующих наемный труд;

2) имеющих наемных работников. ☹

В качестве «больничных последствий» для заболевшего физлица-единщика мы рассматриваем его права:

(1) получить пособие по временной нетрудоспособности за дни болезни;

(2) не уплачивать ЕН за период болезни;

(3) не уплачивать ЕСВ с полученной суммы пособия.

Напомним, что согласно классификации п. 291.4 НКУ в одну из этих категорий может угодить физлицо-единщик:

1.1) первой группы (далее — ЕН1-одиночка). Заметим, что он в принципе не вправе использовать труд наемных лиц ( п.п. 1 п. 291.4 НКУ), поэтому в категории 2 его не ищите;

1.2) второй группы (далее — ЕН2-одиночка). Заметим, что единщик этой группы в принципе может использовать труд наемных лиц ( п.п. 2 п. 291.4 НКУ), поэтому он фигурирует и ниже — среди единщиков категории 2;

1.3) третьей группы (далее — ЕН3-одиночка). Заметим, что единщик этой группы тоже может использовать труд наемных лиц ( п.п. 3 п. 291.4 НКУ), поэтому он тоже фигурирует и ниже — среди единщиков категории 2;

2.1) второй группы — с наемными лицами (далее — ЕН2-работодатель);

2.2) третьей группы — тоже с наемными лицами (далее — ЕН3-работодатель).

А теперь — по сути дела.

Какие физлица-единщики имеют право на получение больничных?

Начнем с деталей (1). Право на получение больничных (разумеется, в случае своей болезни ☺), так сказать, по общему правилу имеют все перечисленные выше категории физлиц-единщиков — независимо от того, ЕН-одиночки они (ЕН1-одиночка, ЕН2-одиночка и ЕН3-одиночка) или ЕН-работодатели (ЕН2-работодатель и ЕН3-работодатель)! В качестве этого «общего правила» служит добровольная регистрация/страхование согласно п. 4 разд. ІІІ Инструкции № 449 — внимание! — с уплатой ЕСВ по «повышенной» ставке — 36,6 %.

Понятно, что сумма этого (добровольного) платежа ЕСВ в расчете на календарный месяц должна рассчитываться исходя из базы не ниже минимальной месячной зарплаты (до 31.12.2015 г. равна 1378 грн.), т. е. минимальная сумма добровольного месячного платежа — это 504 грн. 35 коп., и не выше семнадцати прожиточных минимумов для трудоспособных лиц (до 31.12.2015 г. этот лимит равен 23 426 грн.), т. е. максимальная сумма добровольного месячного платежа — это 8573 грн. 92 коп.

Заметим, что если говорить не только о больничных, то физлицо-единщик вправе претендовать на все виды страховых выплат по всем видам общеобязательного государственного социального страхования — пенсионного, на случай безработицы, в связи с временной утратой трудоспособности, от несчастного случая на производстве — но для этого ему нужно пройти соответствующую добровольную регистрацию с уплатой ЕСВ по ставке 38, 11 %. Не будем агитировать, но такой минимальный месячный платеж больше «чисто больничного» всего лишь на 20 грн. 80 коп. ☺

Как физлицу-единщику добровольно застраховаться?

Конспективно расскажем вам о том, как добровольно зарегистрироваться в Фонде социального страхования в соответствии с Порядком № 62.

1. Любой такой (см. выше) ЕН-доброволец должен встать на учет в рабочем органе Фонда социального страхования по месту проживания (п. 3 Порядка № 62), причем одновременно в статусе как страхователя, так и застрахованного лица (п. 4 Порядка № 62). То есть он должен заключить соответствующий договор с Фондом (см. Типовой договор в приложении 4 к Инструкции № 449). Обращаем ваше внимание, что в разд. 6 Типового договора есть приписочка о том, что он заключается на срок «не меньше одного года», т. е. вы не сможете прекратить уплату ЕСВ по повышенной ставке раньше этого срока! ☹

2. Для добровольной регистрации следует подать такие документы (п. 5 Порядка № 62):

— заявление*;

* Вообще-то п.п. 5.1 Порядка № 62 требует подавать это заявление по форме приложения № 2 к Инструкции о порядке поступления, учета и расходования средств Фонда социального страхования по временной утрате трудоспособности, утвержденной постановлением правления Фонда социального страхования по временной потере трудоспособности от 26.06.2001 г. № 16, но эта Инструкция отменена еще в 2011 году...☹ Хотя новая форма так и не была утверждена, и, видимо, в Фонде вам подсунут старый бланк.

— паспорт;

— трудовую книжку;

— справку об ИНН...

— вообще-то пп. 5.2.2, 5.2.3 этого пункта требуют подачи также выписки из ЕГР и ЕН-свидетельства, но мы считаем, что поскольку у Фонда должен быть бесплатный доступ к ЕГР, а Реестр плательщиков единого налога и вовсе открыт, возможные требования работников Фонда представить им копии выписки из ЕГР и извлечения из ЕН-Реестра в общем безосновательны и архаичны*. ☹

* Насчет ЕН-реестра — с этим соглашаются налоговики (см. 107.12 БЗ).

3. Если ЕН-доброволец является ЕН2-работодателем или ЕН3-работодателем, то он будет зарегистрирован дважды и получит два регистрационных номера (п. 8 Порядка № 62): один — как работодатель (это — его обязанность), другой — «за себя» (это — его добровольное решение). Кстати, доброволец считается застрахованным лицом с даты заключения договора с Фондом (см. п. 1 выше) и только после этой даты уплачивает ЕСВ по повышенной ставке.

4. Предельный срок уплаты добровольного ЕСВ «за себя» — не позже 5 числа календарного месяца, следующего за «оплачиваемым» (п. 11 Порядка № 62).

5. ЕН-доброволец должен ежеквартально подавать отчеты по форме Ф4-ФСС з ТВП «за себя» (п. 12 Порядка № 62).

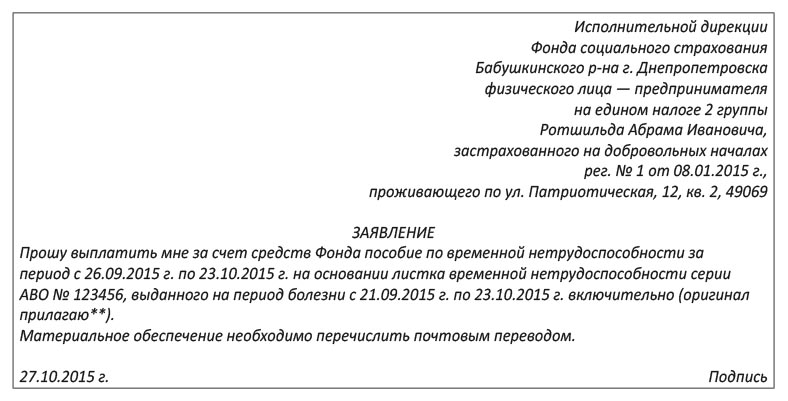

Как ЕН-добровольцу получить больничные?

За получением пособия ЕН-доброволец должен обратиться в свое отделение Фонда с заявлением по форме приложения № 2 к Порядку № 62, например, такого вида:

** Возможно, вы столкнетесь с требованиями приложить копии документов об уплате ЕСВ, справки органа ГФС об отсутствии задолженности по уплате ЕСВ, копии страхового свидетельства и даже договора — тогда допишете к прилагаемым и их также. ☹

Обращаем ваше внимание на такие нюансы.

«Больничные» вам начислят в Фонде, но начиная лишь с шестого дня болезни (!) и вплоть до момента выздоровления или назначения инвалидности (п. 17 Порядка № 62).

Важно знать, что согласно п. 15 Порядка № 62 претендовать на получение этих денег вы можете только при условии, если перед датой начала заболевания, указанной в листке нетрудоспособности, уплачивали ЕСВ не менее шести месяцев в течение календарного года.

Кстати, о составлении такого листка. Приходилось слышать рекомендацию налоговиков, что, дескать, в реквизите «Місце роботи» листка, выдаваемого физику-предпринимателю, надо указывать фамилию, имя, отчество и еще «место осуществления его деятельности». Насчет места осуществления — вранье! В п. 2 Инструкции № 532 ничего подобного не написано, а только указано (п.п. 2.2), что этот реквизит заполняется со слов пациента. Поэтому в нашей ситуации скажите (под запись в этом реквизите) такие слова: «ФЛП Ротшильд Абрам Иванович». Точка.

Заметим, что п. 17 Порядка № 62 вообще-то требует от пациента подавать документы для подтверждения его страхового стажа, но такая информация имеется в Государственном реестре общеобязательного государственного социального страхования, и она доступна работникам Фонда. Кстати, и экземпляр договора у них тоже есть, поэтому требовать его копию от добровольца — по меньшей мере глупо.

Подробнее о страховом стаже для расчета больничных см. «Налоги и бухгалтерский учет», 2015, № 70, с. 43.

Сориентироваться в современном порядке начисления вам поможет «Налоги и бухгалтерский учет», 2015, № 56, с. 10. Но учтите, что в вашем случае размер дохода будет, очевидно, получаться «обратным счетом» из суммы уплаченного вами ЕСВ и размера ставки.

И вот еще две горькие пилюли. Первая: с полученных сумм больничных фискалы заставят вас уплатить НДФЛ (а значит, придется еще и подавать соответствующую декларацию о доходах — см. письмо Миндоходов от 05.12.2013 г. № 6366/І/99-99-17-02-02-15). Ну, значит, что хоть в базу ЕН эти суммы не попадут. Вторая: если вы занимаетесь предпринимательством наряду с основной работой по найму, то как предпринимателю Фонд вам больничные не выплатит (потому, что не считает ваше предпринимательство работой по совместительству — см. письмо от 21.04.2009 г. № 04-06/Г-64з-91). В такой ситуации вы сможете получить больничные только по основному месту работы.

Ну как — не передумали добровольничать?..

Кто может освободиться от уплаты ЕН на период болезни?

Ситуация с подробностями (2) более определенная.

Начнем с самого плохого: как ЕН2-работодатель, так и ЕН3-работодатель заплатят свой ЕН полной мерой, даже если тот и другой — «самый больной в мире человек»*... Видимо, потому, что, как говорится, работодатель болеет, а служба идет. ☺

* Из м/ф «Малыш и Карлсон».

Формально говоря, ЕН3-одиночка в этом смысле тоже не избалован законодательством... Но по жизни понятно, что в период его болезни сработает цепочка: не работаешь — нет дохода, нет дохода — нет налога... Хотя от так называемого минимального платежа ЕСВ за это время ему все равно никуда не деться... ☹

Законодатель пожалел только ЕН1-одиночек и ЕН2-одиночек, для которых мы цитируем п. 295.5 НКУ:

«Плательщики единого налога первой и второй групп, не использующие труд наемных работников, освобождаются от уплаты единого налога... за период болезни, подтвержденной копией листка (листков) нетрудоспособности, если она длится 30 и более календарных дней»

Как видите, если говорить именно о заболевании, то «пожалел» он лишь «тяжелобольных», ведь болеть больше месяца — это и до инвалидности недалеко. ☹ Зато это освобождение от уплаты ЕН работает и в ситуации с «декретным» листком нетрудоспособности! Кстати, оно работает независимо от того, получает ли такой ЕН (1 и 2)-одиночка больничные от Фонда (как доброволец) или нет.

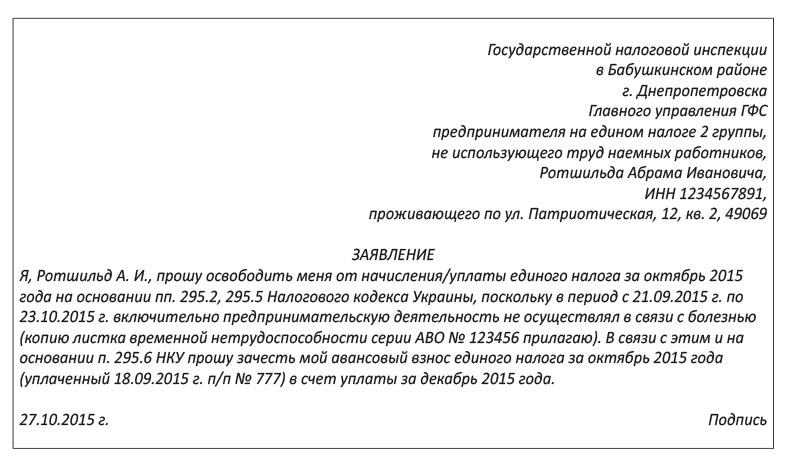

Поскольку ЕН такими одиночками уплачивается наперед, для освобождения им нужно воспользоваться п. 295.6 НКУ, благодаря которому суммы таких уплат ЕН подлежат зачислению в счет будущих платежей по заявлению плательщика. Форма такого заявления не установлена, но важно, что к нему следует приложить копию больничного листа (да-да, в п.п. 298.3.2 НКУ так и написано: «с обязательным приложением копии»! — видимо, законодатель учел, что оригинал требуется для получения пособия — только добровольцем, конечно же)**.

** В любом случае при подаче заявления оригинал полезно иметь, если вас захотят взять на «покажи»...

Вот вам пример такого заявления (см. с. 40):

«Предельный срок» для подачи такого заявления не установлен, но по выздоровлении с этим тянуть не стоит.

Кстати, обратите внимание, что в консультации из подкатегории 107.12 БЗ фискалы разъясняют, что если дата начала болезни пришлась до 20 числа календарного месяца (т. е. до предельного срока уплаты авансового взноса ЕН за следующий календарный месяц), то плательщик освобождается от уплаты ЕН за календарный месяц начала болезни, а за тот календарный месяц (следующий), на который пришлась дата его выздоровления, он должен уплатить ЕН на общих основаниях.

Цель этого шарлатанского разъяснения очевидна: заставить заплатить авансовый взнос в любом случае, а потом уже просите о зачете... ☹ Смотрите почему: если единщик заболел, скажем, 15 сентября, а выздоровел 18 октября, то из консультации следует, что он освобождается от уплаты ЕН лишь за сентябрь (внимание! — авансовый взнос за сентябрь уже уплачен до 20 августа), а за октябрь — таки должен уплатить авансовый взнос до 20 сентября (читай: в период болезни!).

Да и от уплаты собственно ЕСВ за такой месяц вас никто не освобождал! ☹

Уплачивать ли ЕСВ с больничного?

В заключение обратимся к «больничному последствию» (3).

Напомним, что в письме Главного управления Миндоходов в г. Киеве от 24.12.2013 г. № 2201/I/26-15-17-04-17 столичные налоговики утверждают, что все перечисленные выше ЕН-добровольцы (ЕН1-одиночка, ЕН2-одиночка, ЕН3-одиночка, ЕН2-работодатель и ЕН3-работодатель), уплачивающие ЕСВ по ставке 36,6 %, за полученные по болезни от Фонда суммы больничных ЕСВ не уплачивают. Следовательно и в годовой отчетности по ЕСВ, подаваемой ими «за себя» (ф. № Д5), отражать суммы этого пособия не нужно.

При всей соблазнительности такого вывода, вынуждены указать вам на его тонкие места: письмо старовато и к тому же сугубо «киевское», причем после его выхода этот вывод от лица ГФСУ продублирован так и не был; сам вывод в нем строго не аргументирован; оно ссылается не на Инструкцию № 449, а на предшествующий ей и уже отмененный аналогичный документ фискалов (да, соответствующие пассажи обоих документов дословно совпадают, но...).

А вообще... лучше не болейте! ☺

Предлагаем вам шпаргалку ко всему изложенному на с. 41.

выводы

Физлицо-единщик вправе получать больничные только при условии заключения с Фондом социального страхования соответствующего договора добровольного страхования и уплаты ЕСВ (не менее шести месяцев до даты начала заболевания согласно больничному листу) по ставке 36,6 % (или 38,11 %). Для получения нужно подать в Фонд заявление и приложить копию больничного листа, а также документы, подтверждающие уплату ЕСВ.

От уплаты ЕН на период болезни длительностью не менее 30 календарных дней может быть освобожден лишь единщик-одиночка групп 1 или 2 на основании его заявления (с приложением копии больничного листа).