«Малообъемной» (с годовым доходом не более 20 млн грн.) категории плательщиков с 01.01.2015 г. не нужно вести два отдельных учета ОС (если, конечно, они примут решение — облагаться по бухрезультату без корректировок). Для них важен только бухгалтерский учет ОС: (1) в части учета ОС они должны ориентироваться только на бухгалтерские нормативы, в частности на П(С)БУ 7; (2) рассчитанный с его помощью финрезультат принимать и для обложения налогом на прибыль.

«Малообъемной» (с годовым доходом не более 20 млн грн.) категории плательщиков с 01.01.2015 г. не нужно вести два отдельных учета ОС (если, конечно, они примут решение — облагаться по бухрезультату без корректировок). Для них важен только бухгалтерский учет ОС: (1) в части учета ОС они должны ориентироваться только на бухгалтерские нормативы, в частности на П(С)БУ 7; (2) рассчитанный с его помощью финрезультат принимать и для обложения налогом на прибыль.

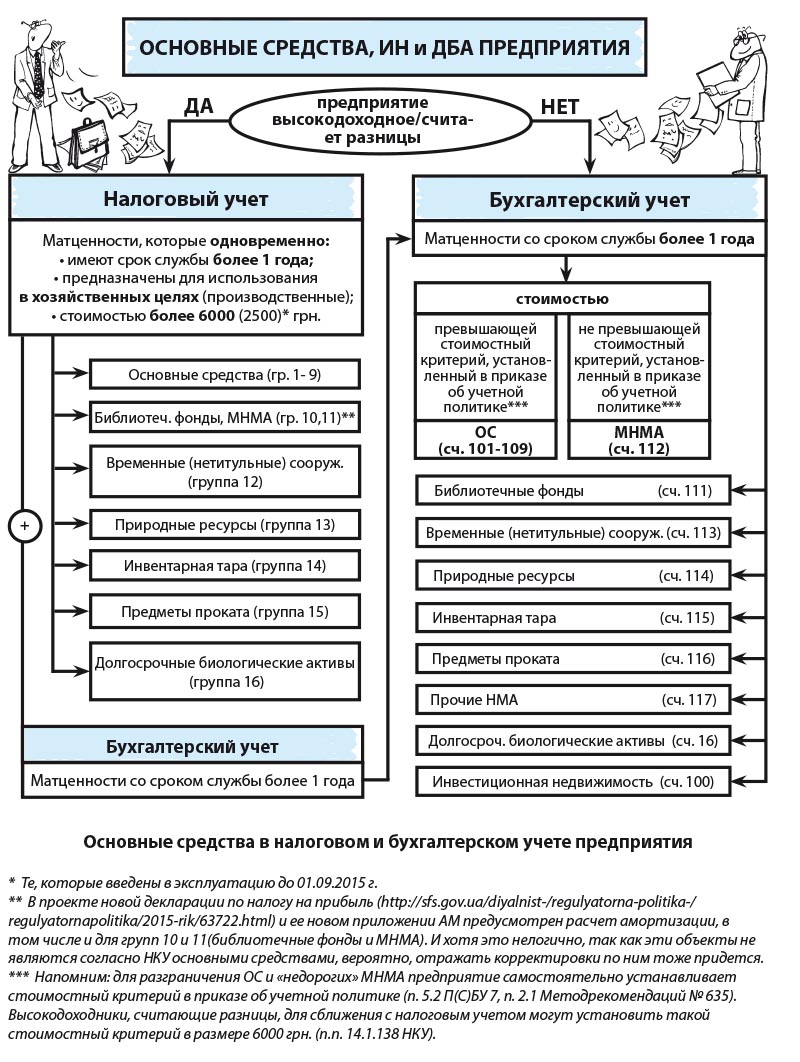

А вот высокодоходники (с годовым доходом более 20 млн грн.), а также плательщики, принявшие решение корректировать свой финрезультат на разницы, обязаны вести помимо бухгалтерского и налоговый учет ОС. Зачем? Да чтобы как раз и рассчитать размер амортизационной разницы, на которую должен корректироваться финрезультат. Посему им также придется ориентироваться и на налоговое определение, приведенное в п.п. 14.1.138 НКУ, а также на правила расчета их амортизации, прописанные в п. 138.3 НКУ.

Бухгалтерское определение ОС

Определение термина «основные средства» дает п. 4 П(С)БУ 7. Следуя ему, для зачисления материального актива в разряд ОС в бухгалтерском учете важен только срок его полезного использования. Он должен быть более 1 года (или операционного цикла, если он больше года). В остальном это любые материальные активы, которые содержатся предприятием с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций.

В налоговом учете «своя сказка».

Налоговое определение ОС

В налоговом учете под термином «основные средства» понимают материальные активы, в том числе запасы полезных ископаемых предоставленных в пользование участков недр: (1) которые предназначаются налогоплательщиком для использования в собственной хозяйственной деятельности, (2) стоимость которых превышает 6000 грн. и постепенно уменьшается в связи с физическим или моральным износом и (3) ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет более одного года (или операционного цикла, если он длиннее года).

Причем п.п. 14.1.138 НКУ четко отсеивает материальные активы, которые ни при каких обстоятельствах в налоговом учете не могут считаться объектами ОС:

— стоимость земли;

— незавершенные капитальные инвестиции;

— автомобильные дороги общего пользования;

— библиотечные и архивные фонды;

— материальные активы, стоимость которых не превышает 6000 грн. (МНМА);

— непроизводственные основные средства (т. е. основные средства, которые не используются в хозяйственной деятельности плательщика, — п.п. 138.3.2 НКУ);

— нематериальные активы.

В бухучете же из перечисленных активов в состав ОС не попадают только незавершенные капитальные инвестиции.

Выделим и другие не менее важные отличия налогового учета объектов ОС от бухгалтерского.

1. Использование в хоздеятельности. Как видите, в налоговом учете продолжает сохраняться разделение ОС на производственные, т. е. те, которые предназначаются для использования в хоздеятельности, и непроизводственные, т. е. не используемые в хоздеятельности плательщика налога ( п.п. 138.3.2 НКУ). В отличие от расходов на приобретение (изготовление, улучшение) производственных ОС аналогичные расходы на приобретение (изготовление, улучшение) непроизводственных ОС в налоговом учете амортизации не подлежат.

А вот в бухгалтерском учете амортизация начисляется по всем объектам ОС, в том числе по тем, которые в налоговом учете считаются непроизводственными.

2. Стоимость налогового объекта ОС должна быть выше 6000 грн. В отношении стоимостного критерия отнесения материальных объектов к ОС следует обратить внимание на два важных момента.

Во-первых, стоимостный критерий 6000 грн. следует применять в зависимости от того, имеет ли предприятие статус плательщика НДС. Так, с суммой 6000 грн. сравнивается:

— стоимость приобретенного актива без НДС, если предприятие зарегистрировано плательщиком НДС;

— стоимость приобретенного актива с НДС, если предприятие не зарегистрировано плательщиком НДС или если ОС приобретаются для использования в необлагаемых и освобожденных от налогообложения операциях.

Во-вторых, сопоставлять с 6000 грн. необходимо стоимость покупаемого объекта с учетом всех сопутствующих его приобретению расходов. Такими дополнительными расходами (подробнее о них будет далее), в частности, являются расходы на страхование рисков доставки ОС, на их транспортировку, установку, монтаж и наладку, а также прочие расходы, непосредственно связанные с доведением ОС до состояния, в котором они пригодны для использования с запланированной целью.

Что касается любых материальных ценностей, стоимость которых не превышает установленный стоимостный критерий (6000 грн.), а срок службы составляет более одного года (операционного цикла), то в налоговом учете их следует расценивать как МНМА (подробнее об их учете см. «Налоги и бухгалтерский учет», 2015, № 70, с. 4).

В бухучете предприятие может самостоятельно устанавливать стоимостные критерии отнесения предметов в состав МНМА

Хотя для сближения с налоговым учетом можно установить его в том же размере — 6000 грн.

В заключение хотим обратить внимание высокодоходников на проект декларации по налогу на прибыль, а точнее, на ее «амортизационное» приложение АМ. В «амортизационных» пп. 138.1 и 138.2 НКУ, по-хорошему, говорится о подсчете разниц только по ОС и нематериальным активам. Но вот в проектной версии приложения АМ все выглядит немного иначе: в подсчет амортизационных разниц записали не только ОС, но и прочие необоротные активы, среди которых, в частности, МНМА, библиотечные фонды (т. е. все 16 групп объектов из п.п. 138.3.3 НКУ). Хотя в действительности это не соответствует НКУ и тем самым вовлекает в пересчет значительно больший перечень объектов. То есть требует от предприятия вести налоговый учет (рассчитывать амортизацию) и для не совсем «основных» объектов.

Если все так и будет, то для расчета разниц не нужно будет отсеивать эти объекты из бухгалтерской амортизации, которая пойдет в декларацию, для определения амортизационной разницы.

Обобщив оба определения, представим вам, что такое ОС в налоговом и бухгалтерском учете (см. схему).

Зарубив на носу все ограничения в части налогового определения объекта ОС, для их амортизации (правда, с оглядкой на налоговые минимально допустимые сроки использования) пользуемся правилами бухучета ( п.п. 138.3.1 НКУ). Давайте вспомним наиболее важные.

Дробление объекта по частям

Получив многокомпонентный актив, состоящий из нескольких составляющих частей, вам придется самим решать, как его учесть: одним-единым объектом ОС или каждый из компонентов учесть пообъектно. Такое право выбора дает само определение «объекта» основных средств из п. 4 П(С)БУ7.

В бухучете разрешается объект ОС, состоящий из обособленных частей, учитывать «целостно» либо «по частям»

Смотрите сами. Единицей учета ОС в бухгалтерском учете является объект ОС ( п. 7 П(С)БУ 7). В свою очередь, объектом ОС в соответствии с п. 4 П(С)БУ 7 может быть:

— законченное устройство со всеми приспособлениями и принадлежностями к нему;

— конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

— обособленный комплекс конструктивно объединенных предметов одинакового или различного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно;

— прочий актив, который соответствует определению ОС, или часть такого актива, контролируемая предприятием.

И еще намотайте на ус одну рекомендацию: если один объект ОС состоит из частей, которые имеют разные сроки полезного использования (эксплуатации), то каждая из частей может быть признана в бухгалтерском учете как отдельный объект ОС ( п. 4 П(С)БУ 7).

Отдельный объект или часть другого объекта?

Еще один пример учета «комплексности» объекта ОС — это когда купленный вами объект можно учитывать отдельно либо же как улучшение другого объекта. Таким примером служит, например, кондиционер. Как правило, он эксплуатируется более одного года и наверняка (учитывая мощность, необходимую на немаленькие объемы охвата площадей, а также допрасходы на установку) будет иметь стоимость более 6000 грн. Поэтому-то и рассматривать его нужно как объект ОС ( п.п. 14.1.138 НКУ).

Хотя возможен и альтернативный вариант, которому очень даже симпатизируют налоговики. Какой? Расходы на приобретение и установку кондиционера учитывать как улучшение помещения (подробнее об этом см. «Налоги и бухгалтерский учет», 2015, № 44, с. 11). Основная причина таких выводов кроется в том, что установка кондиционеров в производственных, административных или других помещениях, в нормативно-правовых актах по охране труда рассматривается лишь в контексте таких помещений. Вот такие особенности.

выводы:

Малодоходные плательщики учитывают ОС исключительно по бухгалтерским правилам. В их состав дорога открыта всем материальным активам со сроком службы более 1 года.

Высокодоходникам отдельно следует вести и налоговый учет ОС. Помимо долгого срока службы, налоговый объект ОС должен быть хозяйственным и дорогим (свыше 6000 грн.).