«Малооб’ємний» (з річним доходом не більше 20 млн грн.) категорії платників з 01.01.2015 р. не потрібно вести два окремі обліки ОЗ (якщо, звичайно, вони приймуть рішення — оподатковуватися за бухрезультатом без коригувань). Для них важливий тільки бухгалтерський облік ОЗ: (1) у частині обліку ОЗ вони повинні орієнтуватися тільки на бухгалтерські нормативи, зокрема на П(С)БО 7; (2) розрахований за його допомогою фінрезультат приймати і для обкладення податком на прибуток.

«Малооб’ємний» (з річним доходом не більше 20 млн грн.) категорії платників з 01.01.2015 р. не потрібно вести два окремі обліки ОЗ (якщо, звичайно, вони приймуть рішення — оподатковуватися за бухрезультатом без коригувань). Для них важливий тільки бухгалтерський облік ОЗ: (1) у частині обліку ОЗ вони повинні орієнтуватися тільки на бухгалтерські нормативи, зокрема на П(С)БО 7; (2) розрахований за його допомогою фінрезультат приймати і для обкладення податком на прибуток.

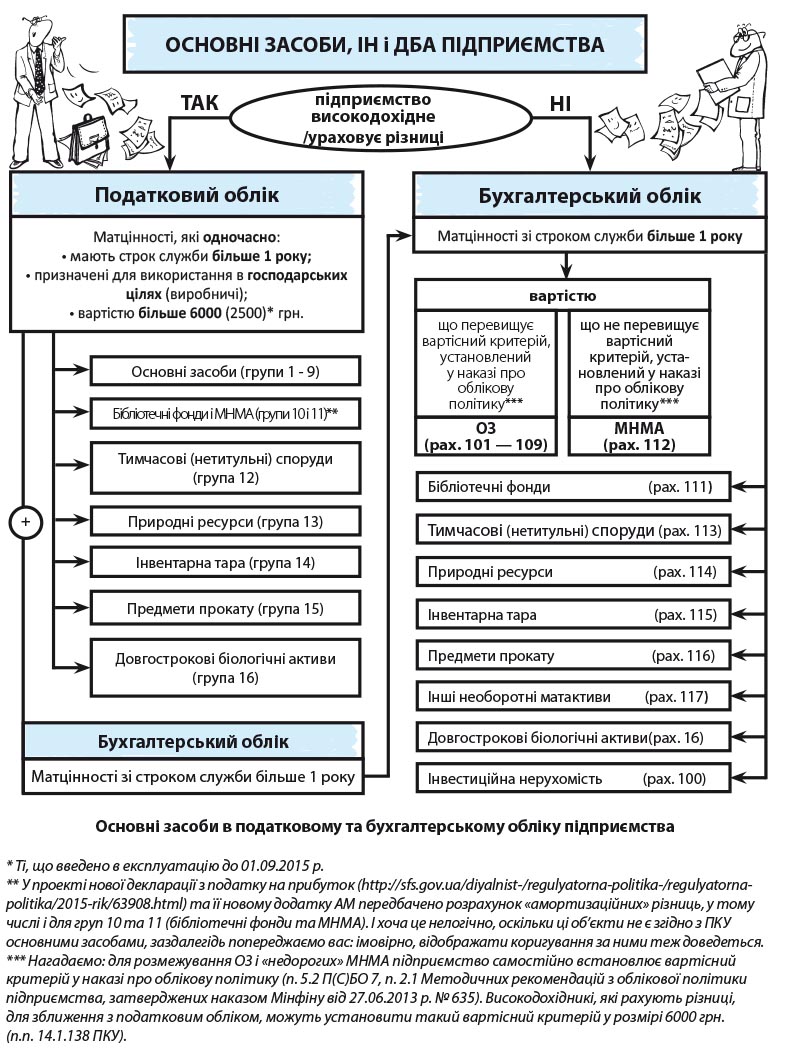

А ось високодохідники (з річним доходом більше 20 млн грн.), а так само платники, які прийняли рішення коригувати свій фінрезультат на різниці, зобов’язані вести крім бухгалтерського і податковий облік ОЗ. Навіщо? Та що б якраз і розрахувати розмір амортизаційної різниці, на яку повинен коригуватися фінрезультат. Тому їм так само доведеться орієнтуватися і на податкове визначення, наведене в п.п. 14.1.138 ПКУ, а так само на правила розрахунку їх амортизації, що прописані в п. 138.3 ПКУ.

Бухгалтерське визначення ОЗ

Визначення терміна «основні засоби» дає п. 4 П(С)БО 7. Дотримуючись його, для зарахування матеріального активу до розряду ОЗ у бухгалтерському обліку важливий тільки строк його корисного використання. Він має бути більше 1 року (або операційного циклу, якщо він більше року). В усьому іншому це будь-які матеріальні активи, які утримуються підприємством з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій.

У податковому обліку «своя казка».

Податкове визначення ОЗ

У податковому обліку під терміном «основні засоби» розуміють матеріальні активи, у тому числі запаси корисних копалини наданих в користування ділянок надр: (1) які призначаються платником податків для використання у власній господарській діяльності, (2) вартість яких перевищує 6000 грн. і поступово зменшується у зв’язку з фізичним або моральним зносом і (3) очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить більше одного року (або операційного циклу, якщо він довший за рік).

Причому п.п. 14.1.138 ПКУ чітко відсіває матеріальні активи, які за жодних обставин у податковому обліку не можуть вважатися об’єктами ОЗ:

— вартість землі;

— незавершені капітальні інвестиції;

— автомобільні дороги загального користування;

— бібліотечні та архівні фонди;

— матеріальні активи, вартість яких не перевищує 6000 грн. (МНМА);

— невиробничі основні засоби (тобто основні засоби, що не використовуються в господарській діяльності платника, — п.п. 138.3.2 ПКУ);

— нематеріальні активи.

У бухобліку ж з перелічених активів до складу ОЗ не потрапляють тільки незавершені капітальні інвестиції.

Виділимо й інші не менш важливі відмінності податкового обліку об’єктів ОЗ від бухгалтерського.

1. Використання в госпдіяльності. Як бачите, у податковому обліку продовжує зберігатися поділ ОЗ на виробничі, тобто ті, що призначаються для використання в госпдіяльності, і невиробничі, тобто ті, що не використовуються в госпдіяльності платника податку ( п.п. 138.3.2 ПКУ). На відміну від витрат на придбання (виготовлення, поліпшення) виробничих ОЗ, аналогічні витрати на придбання (виготовлення, поліпшення) невиробничих ОЗ у податковому обліку амортизації не підлягають.

А ось в бухгалтерському обліку амортизація нараховується за всіма об’єктами ОЗ, у тому числі за тими, які в податковому обліку вважаються невиробничими.

2. Вартість податкового об’єкта ОЗ має бути вище 6000 грн. Щодо вартісного критерію віднесення матеріальних об’єктів до ОЗ слід звернути увагу на два важливі моменти.

По-перше, вартісний критерій 6000 грн. слід застосовувати залежно від того, чи має підприємство статус платника ПДВ. Так, із сумою 6000 грн. порівнюється:

— вартість придбаного активу без ПДВ, якщо підприємство зареєстроване платником ПДВ;

— вартість придбаного активу з ПДВ, якщо підприємство не зареєстроване платником ПДВ або якщо ОЗ отримуються для використання в неоподатковуваних та звільнених від оподаткування операціях.

По-друге, зіставляти з 6000 грн. необхідно вартість об’єкта, що купується, з урахуванням усіх супутніх його придбанню витрат. Такими додатковими витратами (детальніше про них буде далі), зокрема, є витрати на страхування ризиків доставки ОЗ, на їх транспортування, установку, монтаж та налагодження, а також інші витрати, безпосередньо пов’язані з доведенням ОЗ до стану, в якому вони придатні для використання із запланованою метою.

Що стосується будь-яких матеріальних цінностей, вартість яких не становить більше одного року (операційного циклу), то в податковому обліку їх слід розцінювати як МНМА (детальніше про їх облік див. «Податки та бухгалтерський облік» № 70, с. 4).

У бухобліку підприємство може самостійно встановлювати вартісні критерії віднесення предметів до складу МНМА

Хоча для зближення з податковим обліком можна встановити його в тому самому розмірі — 6000 грн.

Насамкінець хочемо звернути увагу високодохідників на проект декларації з податку на прибуток, а точніше, на її «амортизаційний» додаток АМ. В «амортизаційних» пп. 138.1 і 138.2 ПКУ, по-хорошому, йдеться про підрахунок різниць тільки за ОЗ і нематеріальними активами. Але у проектній версії додатка АМ усе виглядає трохи інакше: до підрахунку амортизаційних різниць записали не тільки ОЗ, але також й інші необоротні активи, серед яких, зокрема, МНМА, бібліотечні фонди (тобто всі 16 груп об’єктів з п.п. 138.3.3 ПКУ). Хоча насправді це не відповідає ПКУ і тим самим залучає до перерахунку значно більший перелік об’єктів. Тобто вимагає від підприємства вести податковий облік (розраховувати амортизацію) і для не зовсім «основних» об’єктів.

Якщо все так і буде, то для розрахунку різниць не потрібно буде відсіювати ці об’єкти з бухгалтерської амортизації, яка піде до декларації, щоб визначити амортизаційну різницю.

Узагальнивши обидва визначення, покажемо вам, що таке ОЗ у податковому та бухгалтерському обліку (див. схему).

Зарубавши на носі всі обмеження в частині податкового визначення об’єкта ОЗ, для їх амортизації (щоправда, враховуючи податкові мінімально допустимі строки використання) користуємося правилами бухобліку ( п.п. 138.3.1 ПКУ). Давайте пригадаємо найважливіші.

Дроблення об’єкта по частинах

Отримавши багатокомпонентний актив, що складається з декількох складників, вам доведеться самим вирішувати, як його облікувати: одним-єдиним об’єктом ОЗ чи кожен з компонентів облікувати пооб’єктно. Таке право вибору дає саме визначення об’єкта основних засобів з п. 4 П(С)БО 7.

У бухобліку дозволяється об’єкт ОЗ, що складається з відокремлених частин, обліковувати «цілісно» або «по частинах»

Дивіться самі. Одиницею обліку ОЗ у бухгалтерському обліку є об’єкт ОЗ ( п. 7 П(С)БО 7). У свою чергу, об’єктом ОЗ відповідно до п. 4 П(С)БО 7 може бути:

— закінчений пристрій з усіма пристосуваннями і приладдям до нього;

— конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

— відокремлений комплекс конструктивно об’єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс — певну роботу тільки у складі комплексу, а не самостійно;

— інший актив, який відповідає визначенню ОЗ, або частина такого активу, що контролюється підприємством.

І ще намотайте на вус одну рекомендацію: якщо один об’єкт ОЗ складається з частин, які мають різні строки корисного використання (експлуатації), то кожна із частин може бути визнана в бухгалтерському обліку як окремий об’єкт ОЗ ( п. 4 П(С)БО 7).

Окремий об’єкт чи частина іншого об’єкта?

Ще один приклад обліку «комплексності» об’єкта ОЗ — це коли куплений вами об’єкт можна облікувати окремо або ж як поліпшення іншого об’єкта. Таким прикладом є, скажімо, кондиціонер. Як правило, він експлуатується більше одного року і напевно (ураховуючи потужність, необхідну на немаленькі обсяги охоплення площ, а так само додаткові витрати на установку) матиме вартість більше 6000 грн. Тому й розглядати його потрібно як об’єкт ОЗ ( п.п. 14.1.138 ПКУ).

Хоча можливий і альтернативний варіант, якому дуже навіть симпатизують податківці. Який? Витрати на придбання та установку кондиціонера враховувати, як поліпшення приміщення (детальніше про це див. «Податки та бухгалтерський облік», 2015, № 44, с. 11). Основна причина таких висновків — у тому, що встановлення кондиціонерів у виробничих, адміністративних або інших приміщеннях у нормативно-правових актах з охорони праці розглядається тільки в контексті таких приміщень. Ось такі особливості.

висновки

Малодохідні платники обліковують ОЗ виключно за бухгалтерськими правилами. До їх складу дорога відкрита всім матеріальним активам зі строком служби більше 1 року.

Високодохідникам окремо слід вести й податковий облік ОЗ. Крім тривалого строку служби, податковий об’єкт ОЗ має бути господарським і дорогим (більше 6000 грн.).