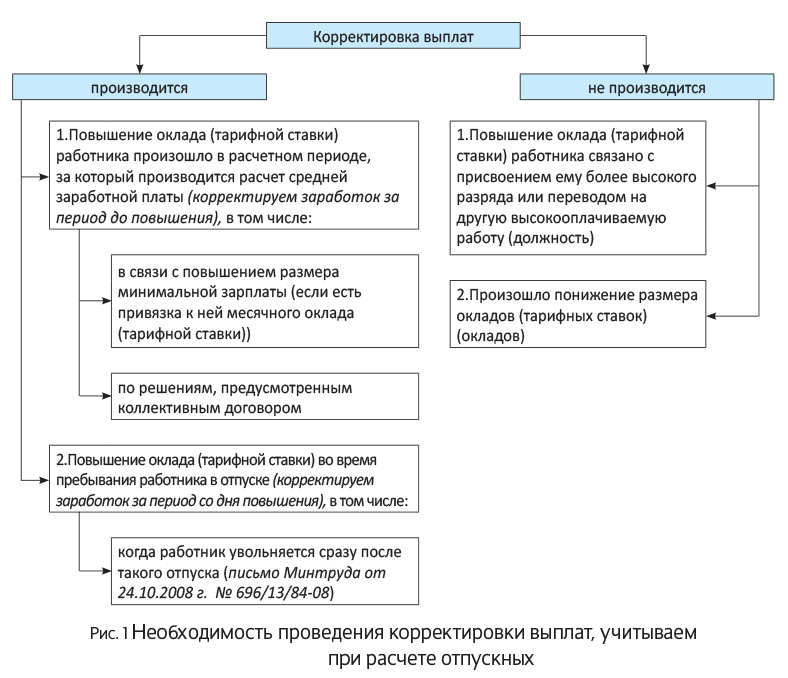

Основная задача п. 10 Порядка № 100 — не допустить снижения суммы дохода работника за период его отпуска. Он обязывает работодателей предприятий производить корректировку выплат, учитываемых при расчете средней заработной платы, в случаях повышения должностных окладов (тарифных ставок) на основании актов законодательства, или решений, предусмотренных коллективным договором (соглашением).

Всегда ли есть место корректировке? Рассмотрим на рис. 1 возможные варианты.

Какие выплаты подлежат корректировке?

Корректировке подлежат выплаты, которые начислены в расчетном периоде и учитываются при исчислении отпускной средней заработной платы за промежуток времени до повышения. Так, корректировке подлежат (см. п. 3 Порядка № 100), например:

— основная заработная плата;

— премии, имеющие постоянный характер;

— доплаты и надбавки;

— вознаграждения по итогам годовой работы и за выслугу лет;

— суммы индексации зарплаты;

— отпускные, начисленные за время предыдущего отпуска (прочие выплаты за время, в течение которого за работником сохраняется средний заработок);

— больничные и пособие по беременности и родам.

Полный перечень выплат, которые подлежат корректировке, приведен на с. 30.

Как проводят корректировку?

Во-первых, определяем коэффициент корректировки. Для этого оклад (тарифную ставку), установленный работнику после повышения, делим на оклад (тарифную ставку) до повышения (см. письмо Минтруда от 15.10.2007 г. № 250/06/186-07). Коэффициенты рассчитываем для каждого работника отдельно по каждому случаю повышения оклада.

Во-вторых, умножаем полученный коэффициент (или несколько коэффициентов, если зарплата повышалась несколько раз) на суммы выплат за период до повышения и исходя из откорректированных таким образом данных определяем среднедневной заработок для расчета отпускных.

В-третьих, собственно, получаем сумму отпускных путем умножения откорректированного среднедневного заработка на количество дней отпуска.

Заметьте: для работников хозрасчетных предприятий выплаты, участвующие в расчете отпускных, могут корректироваться на коэффициент меньший от фактически рассчитанного в рассмотренном выше порядке. Все дело в том, что абз. 1 п. 10 Порядка № 100

предоставляет возможность уменьшить коэффициент корректировки, ссылаясь на тяжелое финансовое положение, но не освобождает от проведения корректировки

На этом настаивает Минтруда в письме от 24.10.2008 г. № 696/13/84-08.

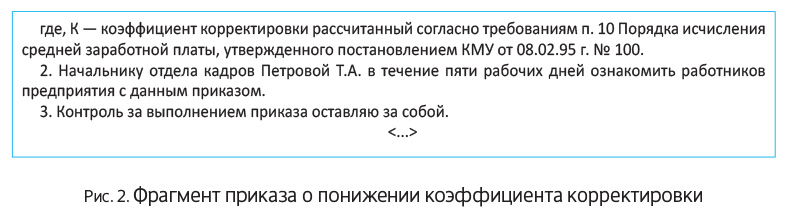

Уменьшение коэффициента корректировки средней заработной платы оформляют приказом (распоряжением) по предприятию. Этот приказ (распоряжение) должен быть согласован с профсоюзной организацией предприятия или иным уполномоченным на представительство трудового коллектива органом.

Текст приказа о понижении коэффициента корректировки может быть таким.

Внимание! Безосновательное неприменение корректирующих коэффициентов может привести к занижению суммы отпускных. За подобное нарушение предприятию грозит штраф по ст. 265 КЗоТ, а его должностным лицам — админштраф по ст. 41 КоАП.

Числовые примеры

Пример 1. Работник уходит в ежегодный отпуск с 10 мая 2016 года продолжительностью 24 календарных дня. В течение расчетного периода (май 2015 года — апрель 2016 года) его заработная плата повышалась трижды: первый (с 01.09.2015 г.) и второй (с 01.01.2016 г.) раз в связи с повышением должностного оклада работника, третий раз — с 01.04.2016 г. в связи с присвоением более высокого разряда.

Оклад работника в расчетном периоде составлял:

— май — август 2015 года — 3000 грн. в месяц;

— сентябрь — декабрь 2015 года — 5000 грн. в месяц;

— январь — март 2016 года — 6000 грн. в месяц;

— апрель 2016 года — 6500 грн.

В расчетном периоде работнику была начислена заработная плата (включая премии и другие выплаты, учитываемые при расчете отпускных) в сумме 79100 грн., в том числе:

— май — август 2015 года — 16800 грн.;

— сентябрь — декабрь 2015 года — 28000 грн.;

— январь — март 2016 года — 25200 грн.;

— апрель 2016 года — 9100 грн.

Повышение месячного должностного оклада в сентябре 2015 года произошло на коэффициент 1,67 (5000 грн : 3000 грн.), в январе 2016 года — на коэффициент 1,2 (6000 грн. : 5000 грн.).

Третье повышение заработной платы работника, произошедшее в марте месяце, было связано с присвоением ему более высокого разряда.

Поэтому расчет коэффициента и корректировку заработной платы на него не производим

Корректируем заработную плату работника за май — август 2015 года:

16800 х 1,67 х 1,2 = 33667,20 (грн.)

Корректируем заработную плату работника за сентябрь — декабрь 2015 года:

28000 х 1,2 = 33600 (грн.)

Следовательно, откорректированный заработок работника за период расчета составил:

33667,20 + 33600 + 25200 + 9100 = 101567,20 (грн.)

Количество календарных дней, участвующих в расчете средней заработной платы:

366 - 10 = 356 (к. дн.)

Среднедневная заработная плата составит:

101567,20 : 356 = 285,30 (грн.)

Сумма отпускных составит:

285,30 х 24 = 6847,20 (грн.)

Пример 2. Работник предприятия уходит в ежегодный отпуск с 30 мая 2016 года продолжительностью 24 календарных дня. В течение расчетного периода (май 2015 года — апрель 2016 года) должностной оклад работника повышался два раза: в июле 2015 года и в январе 2016 года. Причем оба раза такое повышение производилось в соответствии с коллективным договором.

Оклад работника в расчетном периоде составлял:

— май — июнь 2015 года — 2500 грн. в месяц;

— июль — декабрь 2015 года — 3000 грн. в месяц;

— январь — апрель 2016 года — 3200 грн. в месяц. В расчетном периоде работнику была начислена заработная плата (включая премии и другие выплаты, учитываемые при расчете отпускных) в сумме 46540,00грн., в том числе:

— май — июнь 2015 года — 6500 грн.;

— июль — декабрь 2015 года — 23400 грн.;

— январь — апрель 2016 года — 16640 грн.

В связи с нестабильным финансовым положением на предприятии в период кризиса руководством было принято решение о применении более низких отпускных корректировочных коэффициентов. А именно в размере 70 % от фактического процента повышения окладов (ставок).

Решение было оформлено в виде приказа (см. рис. 2) и согласовано с профсоюзной организацией предприятия.

Кроме того, в июне 2016 года, во время пребывания работника в ежегодном отпуске на предприятии произошло очередное повышение окладов согласно коллективному договору. Оклад работника в июне 2016 года был повышен на 30 %.

Повышение месячного должностного оклада произошло:

— на коэффициент 1,2 (3000 грн. : 2500 грн.) — в июле 2015 года;

— на коэффициент 1,07 (3200 грн : 3000 грн.) — в январе 2016 года.

Коэффициент корректировки заработной платы за май — июнь 2015 года составил 1,2. С учетом финансовых возможностей предприятия коэффициент повышения заработной платы применяем на уровне 1,14.

Коэффициент корректировки заработной платы за июль — декабрь 2015 года составил 1,07. С учетом финансовых возможностей предприятия коэффициент повышения заработной платы применяем на уровне 1,05.

Выплаты за период май — июнь 2015 года корректируем на коэффициенты повышения оклада в июле 2015 года и в январе 2016 года. Выплаты за период июль — декабрь 2015 года — только на коэффициент повышения оклада в январе 2016 года.

Корректируем заработную плату работника за май — июнь 2015 года:

6500 х 1,14 х 1,05 = 7780,50 (грн.)

Корректируем заработную плату работника за июль — декабрь 2015 года:

23400 х 1,05 = 24570 (грн.)

Следовательно, откорректированный заработок работника за период расчета составил:

7780,50 + 24570 + 16640 = 48990,50 (грн.)

Количество календарных дней, участвующих в расчете средней заработной платы:

366 - 10 = 356 (к. дн.)

Среднедневная заработная плата составит:

48990,50 : 356 = 137,61 (грн.)

Сумма отпускных составит:

137,61 х 24 = 3302,64 (грн.),

из них 275,22 грн. — отпускные, приходящиеся на май 2016 года, 3027,42 грн. — отпускные, приходящиеся на июнь 2016 года.

Так как во время нахождения работника в ежегодном отпуске на предприятии произошло повышение окладов, то работнику необходимо откорректировать отпускные за 22 дня июня 2016 года.

Поскольку оклад работника с 01.06.2016 г. был повышен на 30 %, то у счетом финансовых возможностей предприятия коэффициент корректировки составит 21 % (30 % х 0,7), или 1,21.

Сумма средней заработной платы с учетом коэффициента за июнь 2016 года составит:

137,61 х 1,21 = 166,51 (грн.)

Сумма отпускных за дни отпуска, приходящиеся на июнь, составит:

166,51 х 22 = 3663,22 (грн.)

Сумма доплаты отпускных после перерасчета:

3663,22 - 3027,42 = 635,80 (грн.)

Если бы о повышении оклада работника с июня 2016 года было известно еще до начисления отпускных, то соответствующий коэффициент необходимо было бы применять еще на этапе расчета отпускных.

Итак, мы рассмотрели достаточно ситуаций, позволяющих понять, что в перерасчете отпуска нет ничего сложного. Однако для крупных предприятий с большим количеством наемных работников это процесс довольно кропотливый. Возможно, в этом и заключается загадка некоторой забывчивости наших бухгалтеров. И тем не менее, не забывайте, что процедура его проведения обязательна для всех предприятий!

выводы

Для каждого сотрудника рассчитываем свои коэффициенты корректировки.

Проведение корректировки является обязательной процедурой.