Основне завдання п. 10 Порядку № 100 — не допустити зниження суми доходу працівника за період його відпустки. Він зобов’язує роботодавців підприємств здійснювати коригування виплат, що враховуються при розрахунку середньої заробітної плати, у випадках підвищення посадових окладів (тарифних ставок) на підставі актів законодавства, або рішень, передбачених колективним договором (угодою).

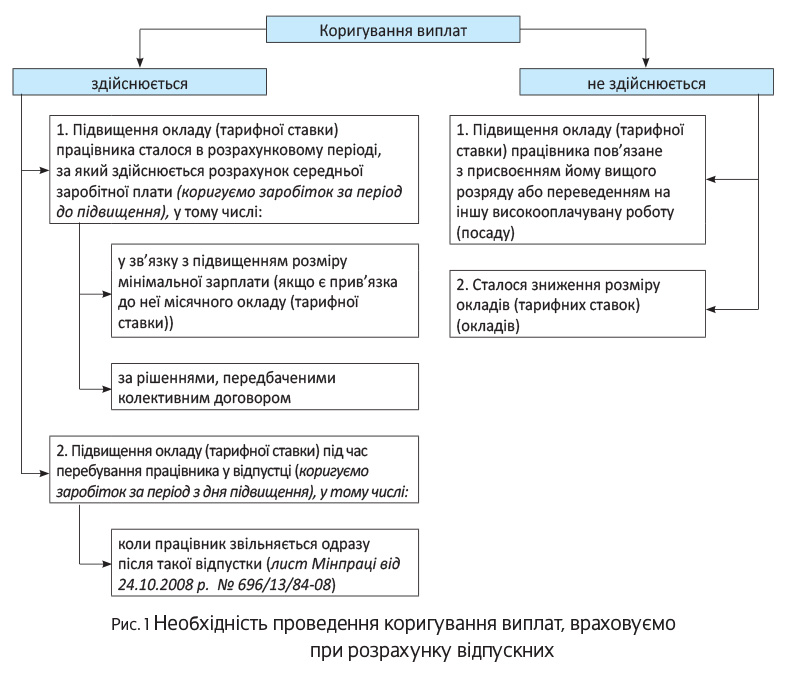

Чи завжди є місце коригуванню? Розглянемо на рис. 1 можливі варіанти.

Які виплати підлягають коригуванню?

Коригуванню підлягають виплати, що нараховані в розрахунковому періоді та враховуються при обчисленні відпускної середньої заробітної плати за проміжок часу до підвищення. Так, коригуванню підлягають (див. п. 3 Порядку № 100), наприклад:

— основна заробітна плата;

— премії, що мають постійний характер;

— доплати та надбавки;

— винагороди за підсумками річної роботи та за вислугу років;

— суми індексації зарплати;

— відпускні, нараховані за час попередньої відпустки (інші виплати за час, протягом якого за працівником зберігається середній заробіток);

— лікарняні та допомога по вагітності та пологах.

Повний перелік виплат, що підлягають коригуванню, наведено на с. 30.

Як проводять коригування?

По-перше, визначаємо коефіцієнт коригування. Для цього оклад (тарифну ставку), установлений працівнику після підвищення, ділимо на оклад (тарифну ставку) до підвищення (див. лист Мінпраці від 15.10.2007 р. № 250/06/186-07). Коефіцієнти розраховуємо для кожного працівника окремо за кожним випадком підвищення окладу.

По-друге, множимо отриманий коефіцієнт (або декілька коефіцієнтів, якщо зарплата підвищувалася декілька разів) на суми виплат за період до підвищення і виходячи з відкоригованих таким чином даних визначаємо середньоденний заробіток для розрахунку відпускних.

По-третє, власне, отримуємо суму відпускних шляхом множення відкоригованого середньоденного заробітку на кількість днів відпустки.

Зауважте: для працівників госпрозрахункових підприємств виплати, що беруть участь у розрахунку відпускних, можуть коригуватися на коефіцієнт менший від фактично розрахованого в розглянутому вище порядку. Річ у тім, що абз. 1 п. 10 Порядку № 100

надає можливість зменшити коефіцієнт коригування, посилаючись на важкий фінансовий стан, але не звільняє від проведення коригування

На цьому наполягає Мінпраці в листі від 24.10.2008 р. № 696/13/84-08.

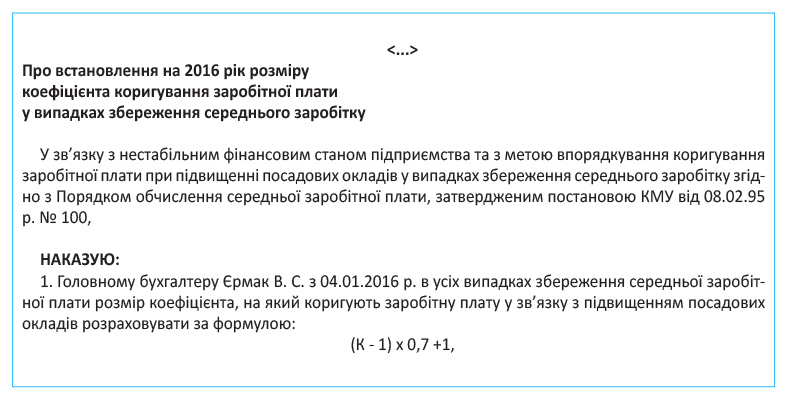

Зменшення коефіцієнта коригування середньої заробітної плати оформляють наказом (розпорядженням) по підприємству. Цей наказ (розпорядження) має бути погоджено з профспілковою організацією підприємства або іншим уповноваженим на представництво трудового колективу органом.

Текст наказу про пониження коефіцієнта коригування може бути таким.

Увага! Безпідставне незастосування коригуючих коефіцієнтів може призвести до заниження суми відпускних. За подібне порушення підприємству загрожує штраф за ст. 265 КЗпП, а його посадовим особам — адмінштраф за ст. 41 КпАП.

Числові приклади

Приклад 1. Працівник іде у щорічну відпустку з 10 травня 2016 року тривалістю 24 календарні дні. Протягом розрахункового періоду (травень 2015 року — квітень 2016 року) його заробітна плата підвищувалася тричі: вперше (з 01.09.2015 р.) і вдруге (з 01.01.2016 р.) у зв’язку з підвищенням посадового окладу працівника, втретє — з 01.04.2016 р. у зв’язку з присвоєнням вищого розряду.

Оклад працівника в розрахунковому періоді становив:

— травень — серпень 2015 року — 3000 грн. на місяць;

— вересень — грудень 2015 року — 5000 грн. на місяць;

— січень — березень 2016 року — 6000 грн. на місяць;

— квітень 2016 року — 6500 грн.

У розрахунковому періоді працівнику було нараховано заробітну плату (уключаючи премії та інші виплати, що враховуються при розрахунку відпускних) у сумі 79100 грн., у тому числі:

— травень — серпень 2015 року — 16800 грн.;

— вересень — грудень 2015 року — 28000 грн.;

— січень — березень 2016 року — 25200 грн.;

— квітень 2016 року — 9100 грн.

Підвищення місячного посадового окладу у вересні 2015 року відбулося на коефіцієнт 1,67 (5000 грн. : 3000 грн.), у січні 2016 року — на коефіцієнт 1,2 (6000 грн. : 5000 грн.).

Третє підвищення заробітної плати працівника, що мало місце в березні, було пов’язане з присвоєнням йому вищого розряду.

Тому розрахунок коефіцієнта та коригування заробітної плати на нього не здійснюємо

Коригуємо заробітну плату працівника за травень — серпень 2015 року:

16800 х 1,67 х 1,2 = 33667,20 (грн.)

Коригуємо заробітну плату працівника за вересень — грудень 2015 року:

28000 х 1,2 = 33600 (грн.)

Отже, відкоригований заробіток працівника за період розрахунку становить:

33667,20 + 33600 + 25200 + 9100 = 101567,20 (грн.)

Кількість календарних днів, що беруть участь у розрахунку середньої заробітної плати:

366 - 10 = 356 (к. дн.)

Середньоденна заробітна плата становитиме:

101567,20 : 356 = 285,30 (грн.)

Сума відпускних становитиме:

285,30 х 24 = 6847,20 (грн.)

Приклад 2. Працівник підприємства йде у щорічну відпустку з 30 травня 2016 року тривалістю 24 календарні дні. Протягом розрахункового періоду (травень 2015 року — квітень 2016 року) посадовий оклад працівника підвищувався двічі: у липні 2015 року та в січні 2016 року. Причому обидва рази таке підвищення здійснювалося відповідно до колективного договору.

Оклад працівника в розрахунковому періоді становив:

— травень — червень 2015 року — 2500 грн. на місяць;

— липень — грудень 2015 року — 3000 грн. на місяць;

— січень — квітень 2016 року — 3200 грн. на місяць.

У розрахунковому періоді працівнику було нараховано заробітну плату (включаючи премії та інші виплати, що враховуються при розрахунку відпускних) у сумі 46540,00 грн., у тому числі:

— травень — червень 2015 року — 6500 грн.;

— липень — грудень 2015 року — 23400 грн.;

— січень — квітень 2016 року — 16640 грн.

У зв’язку з нестабільним фінансовим станом на підприємстві в період кризи керівництвом було прийнято рішення про застосування нижчих відпускних коефіцієнтів коригувань. А саме в розмірі 70 % від фактичного відсотка підвищення окладів (ставок).

Рішення було оформлене у вигляді наказу (див. рис. 2) та погоджене з профспілковою організацією підприємства.

Крім того, у червні 2016 року, під час перебування працівника в щорічній відпустці на підприємстві відбулося чергове підвищення окладів згідно з колективним договором. Оклад працівника в червні 2016 року було підвищено на 30 %.

Підвищення місячного посадового окладу відбулося:

— на коефіцієнт 1,2 (3000 грн. : 2500 грн.) — у липні 2015 року;

— на коефіцієнт 1,07 (3200 грн. : 3000 грн.) — у січні 2016 року.

Коефіцієнт коригування заробітної плати за травень — червень 2015 року склав 1,2. З урахуванням фінансових можливостей підприємства коефіцієнт підвищення заробітної плати застосовуємо на рівні 1,14.

Коефіцієнт коригування заробітної плати за липень — грудень 2015 року становив 1,07. З урахуванням фінансових можливостей підприємства коефіцієнт підвищення заробітної плати застосовуємо на рівні 1,05.

Виплати за період травень — червень 2015 року коригуємо на коефіцієнти підвищення окладу в липні 2015 року та в січні 2016 року. Виплати за період липень — грудень 2015 року — тільки на коефіцієнт підвищення окладу в січні 2016 року.

Коригуємо заробітну плату працівника за травень — червень 2015 року:

6500 х 1,14 х 1,05 = 7780,50 (грн.)

Коригуємо заробітну плату працівника за липень — грудень 2015 року:

23400 х 1,05 = 24570 (грн.)

Отже, відкоригований заробіток працівника за період розрахунку становить:

7780,50 + 24570 + 16640 = 48990,50 (грн.)

Кількість календарних днів, що беруть участь у розрахунку середньої заробітної плати:

366 - 10 = 356 (к. дн.)

Середньоденна заробітна плата становитиме:

48990,50 : 356 = 137,61 (грн.)

Сума відпускних становитиме:

137,61 х 24 = 3302,64 (грн.),

з них 275,22 грн. — відпускні, що припадають на травень 2016 року, 3027,42 грн. — відпускні, що припадають на червень 2016 року.

Оскільки під час перебування працівника в щорічній відпустці на підприємстві відбулося підвищення окладів, то працівнику необхідно відкоригувати відпускні за 22 дні червня 2016 року.

Оскільки оклад працівника з 01.06.2016 р. було підвищено на 30 %, то з урахуванням фінансових можливостей підприємства коефіцієнт коригування становитиме 21 % (30 % х 0,7), або 1,21.

Сума середньої заробітної плати з урахуванням коефіцієнта за червень 2016 року складе:

137,61 х 1,21 = 166,51 (грн.)

Сума відпускних за дні відпустки, що припадають на червень, становитиме:

166,51 х 22 = 3663,22 (грн.)

Сума доплати відпускних після перерахунку:

3663,22 - 3027,42 = 635,80 (грн.)

Якби про підвищення окладу працівника з червня 2016 року було відомо ще до нарахування відпускних, то відповідний коефіцієнт необхідно було б застосовувати ще на етапі розрахунку відпускних.

Отже, ми розглянули достатньо ситуацій, якідозволяють зрозуміти, що в перерахунку відпустки немає нічого складного. Проте для великих підприємств з великою кількістю найманих працівників цей процес досить клопітний. Можливо, у цьому й полягає загадка деякої забудькуватості наших бухгалтерів. Однак, не забувайте, що процедура його проведення обов’язкова для всіх підприємств!

висновки

Для кожного співробітника розраховуємо свої коефіцієнти коригування.

Проведення коригування є обов’язковою процедурою.