НДС

Сперва расскажем, почему так важно знать место поставки для услуг, а потом в деталях разберемся с его определением.

Почему важно знать место поставки услуг

Не станем ходить вокруг да около, а сразу скажем: от места поставки услуг зависит их налогообложение. Смотрите сами.

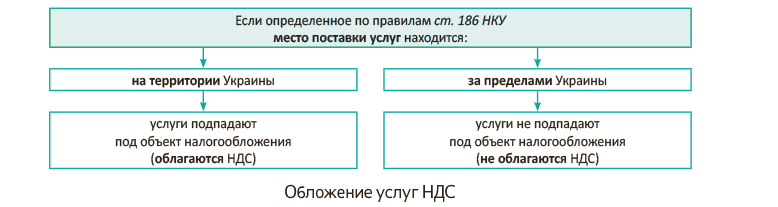

Согласно п.п. «б» п. 185.1 НКУ объектом обложения НДС являются операции по поставке услуг, место поставки которых расположено на таможенной территории Украины в соответствии со ст. 186 НКУ. Отсюда вывод: услуги облагают НДС, если место их поставки находится (!) на таможенной территории Украины. Причем само место поставки услуг («на таможенной» территории Украины или «за пределами») определяют по особым (!) правилам ст. 186 НКУ. То есть тут свои порядки. Причем определенное по таким правилам ст. 186 НКУ место поставки услуг может и не совпадать с местом их фактической поставки (т. е. территорией, где фактически оказываются услуги). Смущать это не должно: законодательство в определении места поставки услуг требует ориентироваться именно на ст. 186 НКУ. А в целом, налогообложение услуг выглядит так, как показано на рисунке:

Причем эти же правила распространяются на ВЭД, т. е. работают и в отношении услуг нерезидентов. Поэтому «под НДС» подпадают только те нерезидентские услуги, место поставки которых (определенное по правилам ст. 186 НКУ) находится на территории Украины. И наоборот, нерезидентские услуги, место поставки которых (определенное по правилам ст. 186 НКУ) оказывается «за пределами», не облагают НДС.

В общем, именно место поставки определяет: благать или не облагать услуги НДС. Теперь подробнее о его определении.

Определяем место поставки услуг

Месту поставки услуг посвящены пп. 186.2 — 186.4 НКУ. При этом установлено:

— общее правило определения места поставки услуг ( п. 186.4 НКУ), которым нужно руководствоваться, если НКУ не установлено иное;

— особые правила определения места поставки ( пп. 186.2 и 186.3 НКУ) — для отдельных видов услуг: связанных с движимым имуществом ( п.п. 186.2.1 НКУ), недвижимым имуществом ( п.п. 186.2.2 НКУ), культурной, научной, образовательной, спортивной и развлекательной сферами ( п.п. 186.2.3 НКУ), а также целого ряда услуг — рекламных, консультационных, радиотелевизионных, телекоммуникационных, экспедиторских и др. ( п. 186.3 НКУ).

Поэтому если услуги не подпадают под «спецпункты» 186.2 — 186.3 НКУ, то применяют «универсальный» п. 186.4 НКУ и установленные им правила определения места поставки.

Ну а сориентироваться в принадлежности услуг к тому или иному виду в какой-то степени могут помочь известные классификаторы: ГК 009:2010 «Классификация видов экономической деятельности» (далее — КВЭД-2010) и ГК 016:2010 «Государственный классификатор продукции и услуг», утвержденные приказом Госпотребстандарта Украины от 11.10.2010 г. № 457, в которых в целом (в том числе и по услугам) прослеживается соответствие кодов. Хотя оговоримся, что они играют больше вспомогательную роль, поскольку «широко» охватывают виды деятельности, тогда как ст. 186 НКУ более «узко» говорит об операциях, что может вызывать несоответствие (о чем указывалось еще в письме ГНАУ от 26.05.2011 г. № 14837/7/16-1517). Поэтому дальше поговорим более предметно о месте поставки тех или иных услуг, попутно ссылаясь на КВЭД-2010 в качестве ориентира.

Начнем с общего правила.

«Общее» правило ( п. 186.4 НКУ)

Для большинства услуг место поставки определяют по правилам п. 186.4 НКУ (см. табл. 1). Еще раз подчеркнем, что его следует применять для услуг, не попавших под действие «специальных» пп. 186.2 — 186.3 НКУ.

Таблица 1. «Общее» правило определения места поставки услуг

| Условия оказания услуг | Что является местом поставки | НДС с услуг |

| «ОБЩЕЕ» правило: место поставки услуг — место регистрации поставщика | ||

| Если поставщик услуг зарегистрирован на территории Украины | место поставки услуг — территория Украины | услуги облагаются НДС по ставке 20 % |

| Если поставщик услуг не зарегистрирован на территории Украины | место поставки услуг — за пределами Украины | услуги не облагаются НДС (не являются объектом обложения) |

По общему правилу место поставки услуг определяют по месту регистрации поставщика (продавца). Напомним, что госрегистрация юрлиц проводится по их местонахождению, а физлиц-предпринимателей — по их месту проживания ( Закон Украины «О государственной регистрации юридических и физических лиц — предпринимателей» от 15.05.2003 г. № 755-IV, п. 63.3 НКУ). Поэтому если поставщик услуг зарегистрирован на территории Украины, то его услуги также считаются поставленными на территории Украины и являются объектом обложения НДС ( п.п. «б» п. 185.1). В противном случае услуги (как не подпадающие под объект) НДС не облагаются.

Так что по общему правилу «облагаемыми» являются услуги, предоставляемые зарегистрированными на территории Украины резидентами и представительствами нерезидентов, а «необлагаемыми» — соответственно услуги «беспредставительственных» заграничных нерезидентов (письмо ГНСУ от 24.04.2012 г. № 11854/7/15-3417-26).

Пример 1. Определение места поставки услуг по п. 186.4 НКУ:

а) комиссионер-резидент реализует товар нерезидента на территории Украины (либо без ввоза покупает товар у одного нерезидента для поставки другому нерезиденту за пределами Украины, письмо ГФСУ от 04.03.2016 г. № 4921/6/99-99-19-02-02-15) — вознаграждение комиссионера облагается НДС, поскольку комиссионер (поставщик посреднических услуг) зарегистрирован на территории Украины;

б) комиссионер-нерезидент реализует товар резидента за пределами Украины — вознаграждение комиссионера не облагается НДС, поскольку комиссионер-нерезидент (поставщик посреднических услуг) на территории Украины не зарегистрирован.

Разъяснения по п. 186.4 НКУ:

— услуги перевозки («немеждународной») по территории Украины/за пределами Украины: не облагаются НДС, если перевозчик — нерезидент; облагаются НДС, если перевозчик — резидент ( Обобщающая налоговая консультация, утвержденная приказом ГНСУ от 06.07.2012 г. № 610, далее — ОНК № 610); о международных перевозках и других «перевозочных» моментах см. также пояснения к п.п. 186.2.1 и п.п. «ж» п. 186.3 НКУ;

— поставка маркетинговых услуг резидентом нерезиденту — облагается НДС ( письма ГФСУ от 22.01.2016 г. № 1207/6/99-99-19-03-02-15; от 28.12.2015 г. № 27876/6/99-99-19-03-02-15, письмо ГНА в г. Киеве от 08.04.2011 г. № 3816/10/31-605; подкатегория 101.02 БЗ). Однако поставка резидентом рекламных (!) услуг нерезиденту не облагается НДС, поскольку, в отличие от маркетинговых услуг, место поставки рекламных услуг определяют по месту регистрации получателя (см. п.п. «б» п. 186.3 НКУ);

— поставка нерезидентом резиденту услуг по международной сертификации продукции систем менеджмента — не облагается НДС ( письмо ГУ ГФС в Николаевской области от 11.02.2016 г. № 432/10/14-29-15-01-10, письмо ГФСУ от 22.12.2015 г. № 27461/6/99-99-19-03-02-15);

— агентские услуги резидента нерезиденту по поиску потенциальных клиентов — облагаются НДС ( письмо ГФСУ от 17.12.2015 г. № 27029/6/99-99-19-03-02-15);

— агентские услуги нерезидента по поставке продукции резидента — не облагаются НДС (письмо ГНСУ от 30.05.2012 г. № 9222/6/15-3415-26; письмо ГНАУ от 28.07.2011 г. № 20450/7/16-1517-26);

— услуги таможенных брокеров, оказанные нерезидентам, — облагаются НДС ( письмо ГУ ГФС в Черниговской области от 30.12.2015 г. № 3897/10/25-01-15-01-09).

А теперь перейдем к рассмотрению «специальных» правил, установленных пп. 186.2 — 186.3 НКУ.

Услуги, связанные с движимым имуществом ( п.п. 186.2.1 НКУ)

Для услуг, связанных с движимым имуществом, установлены свои правила определения места поставки (см. табл. 2).

Таблица 2. Услуги, связанные с движимым имуществом

| Условия оказания услуг | Что является местом поставки | НДС с услуг |

| Действие п.п. 186.2.1 НКУ распространяется на: а) услуги, которые являются вспомогательными в транспортной деятельности: погрузка, разгрузка, перегрузка, складская обработка товаров и другие аналогичные виды услуг; б) услуги по проведению экспертизы и оценки движимого имущества; в) услуги, связанные с перевозкой пассажиров и грузов, в том числе с поставкой продовольственных продуктов и напитков, предназначенных для потребления; г) услуги по выполнению ремонтных работ и услуг по переработке сырья, а также других работ и услуг, связанных с движимым имуществом | ||

| Место поставки услуг — место фактической поставки услуг | ||

| Если услуги фактически поставляются на территории Украины | место поставки услуг — территория Украины | услуги облагаются НДС по ставке 20 % |

| Если услуги фактически поставляются за границей | место поставки услуг - за пределами Украины | услуги не облагаются НДС (не являются объектом обложения) |

НКУ отделяет услуги, связанные с движимым имуществом, от услуг, связанных с недвижимостью, требуя в «движимом» случае определять место поставки по месту фактического оказания услуг.

При этом услуги, связанные с движимым имуществом, фактически оказанные за границей, не облагаются НДС, независимо от того, кто их оказывает (резидент или нерезидент), и независимо от того, кто (резидент или нерезидент) является получателем таких услуг. То есть субъектный состав лиц в этом случае для налогообложения роли не играет. Теперь о «движимых» услугах поконкретнее.

Услуги, связанные с перевозкой (п.п. «в»). Заметьте: речь идет не о перевозках, а об услугах, с ними связанных ( п.п. «в» п.п. 186.2.1 НКУ). Поэтому по месту фактической поставки определяют место поставки, например, таких услуг, связанных с перевозкой, как услуги по питанию пассажиров в поездах, самолетах с поставкой продуктов и напитков, предназначенных для потребления и т. п.

Что же касается собственно перевозок (помещенных в КВЭД-2010 в зависимости от вида транспорта под кодами 49 — 51), то они подпадают под правила общего п. 186.4 НКУ (с определением места поставки по месту регистрации поставщика, если, конечно, не являются международными). А вот международные перевозки выделены отдельно от услуг в самостоятельный объект налогообложения ( п.п. «е» п. 185.1 НКУ) и облагаются по особым правилам. Ко всей протяженности маршрута, подтвержденного единым международным перевозочным документом, применяют ставку НДС 0 % ( п.п. 195.1.3 НКУ). Так что

международные перевозки пассажиров, багажа и грузов железнодорожным, автомобильным, морским, речным и авиационным транспортом выпадают из «услужных» правил налогообложения и облагаются «нулевым» НДС без привязки к месту поставки

Подробнее о них читайте в «Налоги и бухгалтерский учет», 2016, № 38.

Учтите, что льготируются:

— услуги по перевозке пассажиров городским пассажирским транспортом (кроме такси), тарифы на которые регулируются законодательством ( п.п. 197.1.8 НКУ);

— транзитные перевозки пассажиров и грузов через территорию Украины, а также услуги, связанные с ними ( п. 197.8 НКУ).

Транспортно-вспомогательные услуги (п.п. «а»). Под код 52 «Складское хозяйство и вспомогательная деятельность в сфере транспорта» КВЭД-2010, в частности, подпадают: погрузка, разгрузка, перегрузка, хранение грузов, услуги складов, вокзалов, автостанций, автостоянок и пр. Поэтому при поставке на территории Украины такие услуги облагают НДС. А вот в случае их предоставления за границей (к примеру, работник в загранкомандировке воспользовался услугами камер хранения, автомобильных стоянок и т. п.) объекта для начисления НДС не возникнет.

Впрочем, из общей массы транспортно-вспомогательных услуг выпадают транспортно-экспедиторские услуги (код 52.29), место поставки которых определяют по иным правилам — по месту регистрации получателя ( п.п. «ж» п. 186.3 НКУ).

Однако транспортно-вспомогательные услуги (погрузка, разгрузка и т. п. или экспедиторские), связанные с транзитными перевозками, освобождаются от налогообложения (льготируются) согласно п. 197.8 НКУ ( вопрос 13 ОНК № 610; подкатегория 101.13 БЗ).

Ремонтные работы, переработка сырья, прочие работы (услуги) с движимым имуществом (п.п. «г»). Услуги по ремонту разбросаны в КВЭД-2010 под разными кодами — в зависимости от вида ремонтируемого движимого имущества, в частности:

— ремонт машин и оборудования — код 33.1;

— ремонт автотранспортных средств — код 45.2;

— ремонт мотоциклов — код 45.4;

— ремонт компьютеров и оборудования связи — код 95.1;

— ремонт бытовых товаров — код 95.2.

При этом ремонтные работы с движимым имуществом на территории Украины облагаются 20 % НДС, а за ее пределами — не являются объектом обложения (в то время как при ремонте недвижимости действуют правила «недвижимого» п.п. «в» п.п. 186.2.2 НКУ и место поставки ремонтных услуг определяют по местонахождению ремонтируемого недвижимого имущества).

Правда, учтите: если движимое имущество было предварительно ввезено в Украину для выполнения ремонтных работ (с последующим вывозом по окончании работ), то «украинские» ремонтные работы согласно п.п. «б» п.п. 195.1.3 НКУ облагают НДС по ставке 0 %. Заметьте: в том же подпункте уточняется, что к работам с движимым имуществом относятся работы по переработке товаров, которые при этом могут включать собственно переработку (обработку) товаров — монтаж, сборку, монтирование и наладку, в результате чего создаются другие товары, в том числе поставку услуг по переработке давальческого сырья, а также модернизацию и ремонт товаров, предусматривающие проведение комплекса операций с частичным или полным восстановлением производственного ресурса объекта (или его составных частей), определенного нормативно-технической документацией, в результате выполнения которого предусматривается улучшение состояния такого объекта. Также согласно п.п. «б» п.п. 195.1.3 НКУ

нулевая ставка НДС применяется и к услугам по переработке предварительно ввезенного в Украину давальческого сырья

Пример 2. Определение места поставки услуг по п.п. 186.2.1 НКУ:

а) резидент осуществляет погрузку грузов за пределами территории Украины — услуги по погрузке (как транспортно-вспомогательные услуги) не облагаются НДС, поскольку фактически поставляются за пределами территории Украины (не являются объектом обложения);

б) нерезидент ремонтирует оборудование резидента на территории Украины — услуги по ремонту облагаются НДС, поскольку фактически оказываются на территории Украины. А вот в обратном случае — если резидент ремонтирует за границей оборудование нерезидента — услуги не облагают НДС (подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 41, с. 8).

Разъяснения по п.п. 186.2.1 НКУ:

— услуги резидента по экспертизе за пределами Украины промышленного оборудования — не облагаются НДС ( п.п. «г» п.п. 186.2.1 НКУ, письмо ГФСУ от 08.02.2016 г. № 2589/6/99-99-19-03-02-15);

— услуги по ремонту судов на территории Украины — облагаются НДС по ставке 20 %, а услуги по ремонту судов, ввезенных в Украину для ремонта, — облагаются НДС по ставке 0 % (подкатегория 101.09 БЗ).

Услуги, связанные с недвижимым имуществом ( п.п. 186.2.2 НКУ)

Своя история у услуг, связанных с недвижимостью (см. табл. 3).

Таблица 3. Услуги, связанные с недвижимым имуществом

| Условия оказания услуг | Что является местом поставки | НДС с услуг |

| Действие п.п. 186.2.2 НКУ распространяется на: а) услуги агентств недвижимости; б) услуги по подготовке и проведению строительных работ; в) другие услуги по местонахождению недвижимого имущества, в том числе строящегося | ||

| Место поставки услуг — фактическое местонахождение недвижимого имущества | ||

| Если недвижимость расположена в Украине | место поставки услуг — территория Украины | услуги облагаются НДС по ставке 20 % |

| Если недвижимость расположена за границей | место поставки услуг - за пределами Украины | услуги не облагаются НДС (не являются объектом обложения) |

Место поставки услуг, связанных с недвижимостью, привязано к ее местонахождению (причем независимо от статуса собственника такой недвижимости, поставщика и покупателя «недвижимых» услуг, т. е. независимо от того, являются ли они резидентами или нет).

Под п.п. 186.2.2 НКУ по КВЭД, в частности, подпадают:

— строительство зданий (включая реконструкцию, реставрацию, ремонт) — код 41, специализированные строительные работы — код 43;

— покупка и продажа собственного недвижимого имущества (жилья, нежилых зданий, выставочных залов, складских помещений, магазинов, торговых центров) — код 68.1;

— услуги агентств недвижимости — код 68.31;

— сдача в аренду и эксплуатацию собственного или арендованного недвижимого имущества — код 68.2. Правда, под этот код не подпадают услуги по предоставлению мест для кратковременного проживания в гостиницах, хостелах, турбазах, домах отдыха (код 55). Однако, несмотря на это, услуги загрангостиниц, которыми, например, пользуются командированные за рубеж работники, учитывая заграничное месторасположение недвижимости, также не являются объектом обложения НДС.

Пример 3. Определение места поставки услуг по п.п. 186.2.2 НКУ:

а) нерезидент ремонтирует расположенную на территории Украины недвижимость резидента — ремонтные работы облагаются НДС, так как недвижимость расположена в Украине;

б) резидент арендует у нерезидента недвижимость, находящуюся за границей, — арендная плата не облагается НДС, поскольку недвижимость расположена за пределами Украины.

Разъяснения по п.п. 186.2.2 НКУ:

— работы по строительству недвижимости на территории Украины нерезидентом — облагаются НДС (подкатегория 101.13 БЗ);

— услуги резидента по техобслуживанию систем охранной и пожарной сигнализации недвижимости за границей — не облагаются НДС ( п.п. «в» п.п. 186.2.1 НКУ, письмо ГФСУ от 03.02.2016 г. № 2210/6/99-99-19-03-02-15);

— услуги резидента нерезиденту по технадзору строящегося в Украине объекта архитектуры — облагаются НДС ( п.п. «в» п.п. 186.2.1 НКУ, письмо ГФСУ от 22.12.2015 г. № 27466/6/99-99-19-03-02-15);

— предоставление нерезиденту проектно-конструкторских и строительно-монтажных работ на объектах, строящихся за границей, — не облагаются НДС (подкатегория 101.04 БЗ); проектные работы нерезиденту на объектах недвижимости, расположенной в Украине, — облагаются НДС (письмо ГНСУ от 28.12.2011 г. № 10752/7/15-3417-05). Заметьте, что место поставки проектных/проектно-конструкторских работ определяют с привязкой к месту расположения недвижимости, а не, скажем, по месту регистрации получателя — как для инжиниринговых услуг из п.п. «в» п. 186.3 НКУ, куда, по сути, попадают лишь проектные предложения (см. п.п. 14.1.85 НКУ).

«Культурно-искусственные» услуги ( п.п. 186.2.3 НКУ)

Отдельное правило установлено для услуг в сфере культуры, искусства, науки, образования, спорта и развлечений (см. табл. 4).

Таблица 4. «Культурно-искусственные» и другие услуги

| Условия оказания услуг | Что является местом поставки | НДС с услуг |

| Действие п.п. 186.2.3 НКУ распространяется на: — услуги в сфере культуры, искусства, образования, науки, спорта, развлечений; — другие подобные услуги, включая услуги организаторов деятельности в указанных сферах; — услуги по устраиванию платных выставок, конференций, учебных семинаров и других подобных мероприятий | ||

| Место поставки услуг — место фактического предоставления услуг | ||

| Если услуги фактически предоставляются на территории Украины | место поставки услуг — территория Украины | услуги облагаются НДС по ставке 20 % |

| Если услуги фактически предоставляются за границей | место поставки услуг - за пределами Украины | услуги не облагаются НДС (не являются объектом обложения) |

Правда, отметим некую небрежность в формулировках п. 186.2 НКУ. Так, в его п.п. 186.2.3 сказано о месте «фактического предоставления» услуг, тогда как в п.п. 186.2.1 (применительно к услугам с движимым имуществом) говорится о месте их «фактической поставки». Однако думаем, что обе эти формулировки идентичны, предполагая, что местом поставки услуг является место, где фактически оказываются услуги.

С учетом КВЭД-2010 сюда, в частности, попадают:

— научные исследования и разработки (в сфере биотехнологий, естественных, технических, общественных, гуманитарных наук) — код 72;

— образование — код 85 (причем большинство образовательных услуг освобождаются от налогообложения согласно п.п. 197.1.2 НКУ, которым установлена льгота по НДС для услуг по высшему, среднему, профессионально-техническому и дошкольному образованию, в том числе обучению аспирантов и докторантов, учебными заведениями, имеющими лицензию на поставку таких услуг, а также услуг по воспитанию и обучению детей в домах культуры, детских музыкальных, художественных, спортивных школах и клубах, школах искусств и услуг по проживанию учащихся или студентов в общежитиях);

— деятельность в сфере творчества, искусства и развлечений — код 90;

— деятельность в сфере спорта, организации отдыха и развлечений — код 93;

— организация конгрессов и торговых выставок — код 82.30.

Пример 4. Определение места поставки услуг по п.п. 186.2.3 НКУ:

а) нерезидент проводит платную выставку научных достижений на территории Украины — плата за участие в выставке (как услуги нерезидента, оказываемые на территории Украины) облагается НДС (тогда как плату за выставки за границей не облагают НДС, письмо Миндоходов от 12.06.2013 г. № 4726/6/99-99-19-04-02-15; подкатегория 101.04 БЗ);

б) нерезидент организовывает концертные туры резидента за границей — услуги не облагаются НДС, поскольку фактически предоставляются за пределами Украины.

Разъяснения по п.п. 186.2.3 НКУ:

— услуги нерезидента по проведению обучающего семинара за границей — не облагаются НДС (письмо ГУ Миндоходов в г. Киеве от 19.06.2014 г. № 5452/10/26-15-11-01-08);

— услуги по написанию резидентом картин — облагаются НДС (подкатегория 101.02 БЗ).

Отдельные виды услуг ( п. 186.3 НКУ)

И наконец, для некоторых услуг место поставки определяют по п. 186.3 НКУ (см. табл. 5 на с. 22).

Таблица 5. Отдельные виды услуг

| Условия оказания услуг | Что является местом поставки | НДС с услуг |

| Действие п. 186.3 НКУ распространяется на: а) предоставление имущественных прав интеллектуальной собственности, создание по заказу и использование объектов права интеллектуальной собственности, в том числе по лицензионным договорам, а также предоставление (передачу) права на сокращение выбросов парниковых газов (углеродных единиц); б) рекламные услуги; в) консультационные, инжиниринговые, инженерные, юридические (в том числе адвокатские), бухгалтерские, аудиторские, актуарные, а также услуги по разработке, поставке и тестированию программного обеспечения, по обработке данных и предоставлению консультаций по вопросам информатизации, предоставлению информации и других услуг в сфере информатизации, в том числе с использованием компьютерных систем; г) предоставление персонала, в том числе если персонал работает по месту осуществления деятельности покупателя; г’) предоставление в аренду (лизинг) движимого имущества, кроме транспортных средств и банковских сейфов; д) телекоммуникационные услуги, а именно: услуги, связанные с передачей, распространением или приемом сигналов, слов, изображений и звуков или информации любого характера при помощи проводных, спутниковых, сотовых, радиотехнических, оптических или других электромагнитных систем связи, включая соответствующее предоставление или передачу права на использование возможностей такой передачи, распространения или приема, в том числе предоставление доступа к глобальным информационным сетям; е) услуги радиовещания и телевизионного вещания; є) предоставление посреднических услуг от имени и за счет другого лица или от своего имени, но за счет другого лица, если обеспечивается предоставление покупателю услуг, перечисленных в п. 186.3 НКУ; ж) предоставление транспортно-экспедиторских услуг | ||

| Место поставки услуг — место регистрации получателя услуг субъектом хозяйствования (а в случае отсутствия такового — место постоянного или преимущественного проживания получателя услуг) | ||

| Если получатель услуг зарегистрированна территории Украины | место поставки услуг — территория Украины | услугиоблагаются НДСпо ставке 20 % |

| Если получатель услугне зарегистрирован на территории Украины | место поставки услуг —за пределами Украины | услугине облагаются НДС (не являются объектом обложения) |

Для услуг, перечисленных в п. 186.3 НКУ, место поставки определяют по месту регистрации получателя (независимо от того, где фактически оказываются услуги — в Украине или за границей). По этой причине «под НДС» подпадут, в частности, услуги, полученные резидентом от нерезидента. И наоборот, услуги, перечисленные в п. 186.3 НКУ, оказанные получателю-нерезиденту, не облагают НДС.

Рекламные услуги (п.п. «б»). В КВЭД-2010 им присвоен код 73, под который, в частности, подпадают:

— услуги по созданию и размещению рекламы в газетах, периодической прессе, на радио, телевидении, сети Интернет и прочих СМИ, билбордах, панелях, рекламных рамках, оконном оформлении, на транспортных средствах;

— посредничество в размещении рекламы в СМИ;

— реклама в месте продажи.

Учтите, что п.п. «б» п. 186.3 НКУ не охватывает маркетинговые услуги ( п.п. 14.1.108 НКУ), например, услуги по продвижению товаров (код 73.11), исследованию рынка (код 73.2) и т. п., место поставки которых определяют по «общему» п. 186.4 НКУ, т. е. по месту регистрации поставщика (подкатегория 101.02 БЗ).

Консультационные, бухгалтерские, юридические, инжиниринговые, поставка и тестирование ПО и прочие услуги (п.п. «в»). Сюда относятся:

— деятельность в сфере бухгалтерского учета и аудита; консультирование по вопросам налогообложения — код 69.20;

— деятельность в сфере права (адвокатская, нотариальная, консультационная и пр.) — код 69.10;

— консультирование по вопросам коммерческой деятельности и управления — код 70.22;

— деятельность в сфере инжиниринга, геологии и геодезии, предоставление услуг технического консультирования в этих сферах — код 71.12. Заметьте, что в целях НДС (несмотря на существующие более широкие определения этого понятия) к инжиниринговым услугам согласно п.п. 14.1.85 НКУ могут быть отнесены только (!):

— в области строительства: предоставление услуг (выполнение работ) по составлению технических заданий, проектных предложений, проведению научных исследований и технико-экономических обследований, выполнению инженерно-разведывательных работ по строительству объектов;

— относительно техники и технологии: разработка технической документации, проектирование и конструкторская обработка таких объектов;

— во время монтажных и пусконаладочных работ: предоставление консультаций и авторский надзор. Тогда как сами монтажные и пусконаладочные работы под «инжиниринг» не попадают, а место их поставки определяют, как при строительстве, по п.п. «б» п.п. 186.2.2 НКУ, т. е. по местонахождению строящегося объекта недвижимости (см. подкатегорию 101.04 БЗ, письмо ГНАУ от 26.05.2011 г. № 14837/7/16-1517). В связи с этим только инжиниринговые услуги, вписывающиеся (!) в п.п. 14.1.85 НКУ, заказчику-нерезиденту не облагают НДС;

— компьютерное программирование, консультирование и связанная с ними деятельность — код 62 (в частности, консультирование по вопросам информатизации — код 62.02). Причем согласно п. 261 разд. 2 разд. ХХ НКУ

до 01.01.2023 г. поставки программной продукции (компьютерных программ, (их компонентов), а также в виде интернет-сайтов и/или онлайн-сервисов) освобождаются от НДС — льготируются

Поэтому, например, поставка ПО нерезидентом заказчику-резиденту льготируется, а поставка ПО резидентом заказчику-нерезиденту вообще не является объектом НДС — это поставка услуг «за пределами» ( письмо ГФСУ от 17.12.2015 г. № 27018/6/99-99-19-02-02-15, консультации в подкатегории 101.13 БЗ). Учтите, по мнению налоговиков, не являются поставкой программной продукции и не подпадают под НДС-льготу услуги в сфере информатизации, в частности: программирования, тестирования, инсталляции, деинсталляции, конфигурации, обслуживания и проверки программных и/или программно-технических средств — при поставке заказчику-резиденту облагаются 20 % НДС ( письмо Межрегионального ГУ ГФС от 10.11.2015 г. № 24947/10/28-10-06-11). Хотя услуги техподдержки (установка, настройка, тестирование, выявление и устранение недостатков) «от производителя», входящие в стоимость программной продукции, льготируются ( письмо ГУ ГФС в г.Киеве от 29.10.2015 г. № 16425/10/26-15-15-01-09, вопрос 4 Обобщающей налоговой консультации, утвержденной приказом Миндоходов от 07.10.2013 г. № 536). Заметьте, что услуги по ремонту компьютерной техники подпадают под действие п.п. «г» п.п. 186.2.1 НКУ (т. е. как ремонтные работы с движимым имуществом);

— предоставление информационных услуг — код 63 (включая обработку данных — код 63.11).

Предоставление персонала (п.п. «г»). Согласно п.п. 14.1.183 НКУ услуга по предоставлению персонала (код 78 КВЭД-2010) — это хозяйственное или гражданско-правовое соглашение, в соответствии с которым лицо, предоставляющее услугу (резидент или нерезидент), направляет в распоряжение другого лица (резидента или нерезидента) одно или нескольких физических лиц для выполнения определенных этим соглашением функций. Соглашение о предоставлении персонала может предусматривать заключение указанными физическими лицами трудового соглашения или трудового контракта с лицом, в распоряжение которого они направлены. Другие условия предоставления персонала (в том числе вознаграждение лица, предоставляющего услугу) определяются по соглашению сторон.

При этом услуги по предоставлению персонала облагают НДС, если получатель персонала — резидент (письмо ГНАУ от 01.02.2011 г. № 2548/7/16-1517-26), и, наоборот, не облагают НДС, если заказчик персонала — нерезидент (подкатегория 101.04 БЗ). Однако, например, аренду судна с персоналом (код 50.20) нужно считать, прежде всего, арендой транспортного средства (а не «отдельной» поставкой экипажа) и для арендных услуг (как при аренде транспорта) место поставки определять по п. 186.4 НКУ, т. е. по месту регистрации поставщика-арендодателя (подкатегория 101.04 БЗ).

Посреднические услуги (п.п. «є»). В данном случае важно, что под действие п. 186.3 подпадают услуги посредников (агентов, поверенных, комиссионеров) при условии, что через них поставляются те же (!) услуги, речь о которых идет в п. 186.3 НКУ. Тогда место поставки услуг посредника определяется по тем же правилам, что и поставляемые с его помощью услуги, т. е. услуги посредника: облагаются НДС, если комитент/доверитель (получатели посреднических услуг) являются резидентами и, наоборот, не являются объектом обложения НДС, если заказчиком этих посреднических услуг оказывается нерезидент. В то время как при любом другом посредничестве для посреднических услуг работает общее правило определения места поставки из п. 186.4 НКУ — по месту регистрации поставщика (посредника), когда облагают НДС вознаграждение посредника-резидента и не облагают НДС вознаграждение посредника-нерезидента.

Аренда движимого имущества (кроме транспорта и банковских сейфов) (п.п. «г’»). При предоставлении в аренду движимого имущества (код 77 КВЭД-2010) место поставки определяют по месту регистрации арендатора (получателя арендных услуг). Так что

арендную плату облагают НДС, если арендатор движимого имущества — резидент, и, наоборот, не облагают НДС, если арендатор движимого имущества — нерезидент

Исключение — аренда транспортных средств: автомобильного (код 77.1, в том числе: легкового — код 77.11, грузового (код 77.12), железнодорожного (код 77.39), морского/речного (код 77.34), авиационного (код 77.35) и трубопроводного транспорта (см. подкатегорию 101.04 БЗ) и банковских сейфов В этих случаях место поставки для услуг аренды (т. е. арендной платы) определяют по общим правилам п. 186.4 НКУ — по месту регистрации поставщика-арендодателя ( письмо ГФСУ от 16.12.2015 г. № 26813/6/99-99-19-03-02-15). Поэтому, например, плату за аренду железнодорожного подвижного состава (вагонов, локомотивов, контейнеров) у нерезидента не облагают НДС (подкатегория 101.04 БЗ).

Транспортно-экспедиторские услуги (п.п. «ж»). От услуг, связанных с перевозками, отделена транспортная экспедиция (код 52.29). Так что в отличие от остальных услуг, вспомогательных транспортной деятельности (место поставки которых с учетом п.п. 186.2.1 НКУ определяют по месту фактической поставки), место поставки экспедиторских услуг определяют по месту регистрации получателя (заказчика) таких услуг. Поэтому вознаграждение экспедитора облагается НДС, если заказчиком услуг является резидент (причем независимо от того, резидентом или нерезидентом является сам экспедитор), и не облагается НДС (не объект налогообложения), если заказчиком транспортно-экспедиторских услуг является нерезидент ( ОНК № 610; подкатегория 101.28 БЗ). Однако транспортно-экспедиторские услуги, связанные с транзитными перевозками, льготируются по п. 197.8 НКУ (подробнее см. «Налоги и бухгалтерский учет», 2016, № 38).

Пример 5. Определение места поставки услуг по п. 186.3 НКУ:

а) резидент размещает на территории Украины рекламное объявление нерезидента — плата за рекламу не облагается НДС (поскольку место регистрации заказчика — за пределами Украины). То есть не облагают НДС рекламные услуги заказчикам-нерезидентам и облагают НДС рекламные услуги заказчикам-резидентам ( письмо ГФСУ от 16.10.2015 г. № 21850/6/99-99-19-03-02-15, подкатегория 101.04 БЗ). И к слову, если резидент при размещении на территории Украины (скажем, в СМИ) рекламы от заказчика-нерезидента выступит посредником (например, поверенным), его вознаграждение (плата за посреднические услуги) также не будет облагаться НДС. Почему? Посреднические услуги в данном случае связаны с рекламными услугами. Место поставки и первых (п.п. «є»), и вторых (п.п. «б») определяют по получателю (заказчику), а он — нерезидент;

б) резидент арендует оборудование нерезидента — арендная плата облагается НДС (поскольку арендатор — резидент Украины).

Разъяснения по п. 186.3 НКУ:

— консультационные услуги нерезидента получателю-резиденту (помощь в переговорах, во время презентаций, анализ сбалансированности долга) — облагаются НДС ( письмо ГФСУ от 25.09.2015 г. № 20365/6/99-99-19-02-02-15; подкатегория 101.04 БЗ);

— консультационные услуги для нерезидента (в виде проведения резидентом заграничных тренингов для медработников и провизоров аптек) — не облагаются НДС ( письмо ГФСУ от 05.05.2016 г. № 10098/6/99-99-15-03-02-15);

— предоставление нерезиденту имущественных прав интеллектуальной собственности резидентом — не облагается НДС (подкатегории 101.02, 101.04 БЗ);

— аренда резидентом у нерезидента движимого имущества (кроме транспортных средств и банковских сейфов), например, оборудования — облагается НДС (подкатегория 101.26 БЗ);

— плата нерезиденту за предоставление резиденту доступа к информационным продуктам на веб-сайте через сеть Интернет — облагается НДС ( письма ГФСУ от 10.04.2015 г. № 7695/6/99-99-19-03-02-15 и от 05.05.2016 г. № 10097/6/99-99-15-03-02-15).

выводы

- Услуги облагают НДС, если место их поставки расположено на таможенной территории Украины. При этом само место поставки услуг определяют по специальным правилам ст. 186 НКУ.

- Для отдельных услуг установлены свои правила определения места поставки ( пп. 186.2 — 186.3 НКУ).

- Если услуги не подпадают под «спецпункты» ( пп. 186.2 — 186.3 НКУ), то место их поставки определяют по «общему» п. 186.4 НКУ — по месту регистрации поставщика.