Как говорится в пословице: «Конь о четырех ногах, да спотыкается». Поэтому ничего страшного в ошибке нет, пока вы ее можете исправить. Давайте же сразу перейдем к делу и для начала разберемся: какие требования законодательства нарушены и какие ошибки при заполнении «прибыльной» декларации за 3 квартала 2016 года допущены.

В чем ошибка предприятия?

Благодаря п. 38 подразд. 4 разд. ХХ НКУ плательщики налога на прибыль до 31.12.2016 г.должны уплатить авансовый взнос по этому налогу в размере 2/9 налога на прибыль, начисленного в налоговой отчетности за 3 квартала 2016 года. Напомним, что этот разовый аванс считают и уплачивают именно квартальщики, а вот годовики его не платят (подробнее см. «Налоги и бухгалтерский учет», 2016, № 83, с. 7). В Налоговой декларации по налогу на прибыль за 3 квартала 2016 года сумму аванса указывают в строке 26.

Как видим, при расчете «прибыльного» аванса исходят из величины прибыли предприятия за 3 квартала 2016 года. При этом для расчета используют формулу, приведенную в описании строки 26 декларации:

Строка 26 = (строка 06 + строка 08 + строка 10 + строка 12 + строка 15) х 2/9

В нашем случае предприятие фактически допустило две ошибки, одна из которых является следствием другой. В результате первой ошибки был занижен объект налогообложения — вместо прибыли по строке 06 «Податок на прибуток ((позитивне значення)» предприятие задекларировало убыток за 3 квартала 2016 года. По этой причине возникла вторая ошибка — предприятие не начислило «прибыльный» аванс по строке 26 декларации.

Ну а раз ошиблись — придется «самоисправляться». Сделать это можно одним из двух способов, установленных п. 50.1 НКУ, а именно путем:

— предоставления уточняющего расчета (далее — уточняющая декларация (УД)) к ошибочной декларации за 3 квартала 2016 года;

— отражения исправленных показателей в декларации за тот период, в котором ошибка была выявлена, а именно в годовой декларации за 2016 год.

В чем ошибки предприятия, понятно, а теперь выясним, что за них грозит.

Нужно ли начислять самоштраф?

При начислении самоштрафа нужно помнить «золотое правило», установленное абзацем третьим п. 50.1 НКУ:

штрафоопасны те ошибки, которые привели к занижению налогового обязательства

В нашем случае, к сожалению, так оно и есть.

Во-первых, задекларировав по строке 06 декларации вместо прибыли убыток, предприятие тем самым занизило налоговое обязательство по налогу на прибыль за отчетный налоговый период (строка 19 декларации за 3 квартала 2016 года).

Во-вторых, занижение объекта налогообложения стало причиной неначисления «прибыльного» аванса по строке 26 декларации. А ведь сумма «прибыльного» аванса, определенная в декларации, считается согласованным налоговым обязательством ( п. 38 подразд. 4 разд. ХХ НКУ).

Получается, в рассматриваемой ситуации налицо двойное занижение налогового обязательства по налогу на прибыль и самоштрафа здесь не избежать.

Размер штрафа будет зависеть от того, какой способ самоисправления вы выберете:

— если через УД — штраф составит 3 % суммы недоплаты. При этом и сумма штрафа, и сумма недоплаты должны быть уплачены плательщиком до предоставления УД ( абзац четвертый п. 50.1 НКУ);

— если через текущую декларацию (путем заполнения приложения ВП к ней) — штраф составит 5 % суммы недоплаты. При этом и сумма недоплаты, и размер штрафа увеличивают общую сумму налогового обязательства текущего периода ( абзац пятый п. 50.1 НКУ).

При этом «недоплаты» в нашем случае, как вы понимаете, две: в сумме заниженного налогового обязательства по прибыли за 3 квартал 2016 года и в сумме неначисленного «прибыльного» аванса.

Начислить и уплатить «авансовый» самоштраф придется, даже если вы обнаружили свою ошибку и уплатили «прибыльный» аванс еще до истечения предельного срока его уплаты, т. е. до 31.12.2016 г.

Попросту говоря, заплатить штраф придется независимо от того, просрочили вы уплату аванса или заплатили его вовремя. На этот факт налоговики указывают, например, в консультации, размещенной в подкатегории 138.01 БЗ.

Кстати, с самоисправлением «прибыльных» ошибок, которые привели к занижению налогового обязательства, медлить не стоит. Ведь, если вы выявили и исправили такую ошибку после истечения предельного срока уплаты денежного обязательства, задекларированного в «ошибочной» декларации, но в пределах следующих за ним 90 календарных дней, то вам хотя бы не придется платить пеню ( п. 129.9 НКУ). А вот если вы замешкаетесь, то после указанного срока от пени уже не отбиться. Ее начисляют на сумму занижения налогового обязательства за весь период такого занижения из расчета 120 % годовых учетной ставки НБУ, действующей на день занижения ( п.п. 129.1.2 НКУ, абзац второй п. 129.4 НКУ).

Ну и, наконец, последнее, в чем нужно разобраться во всех подробностях: как конкретно исправить ошибки, допущенные при заполнении «прибыльной» декларации за 3 квартала 2016 года.

Как исправить ошибки?

Итак, мы выяснили, что у предприятия есть два пути: исправляться через УД или в текущей декларации путем оформления приложения ВП.

На наш взгляд, предпочтение лучше отдать самоисправлению через УД

В этом случае и сумма самоштрафа здесь меньше (3 %, а не 5 %), и при составлении «прибыльной» декларации за 2016 год вы сможете целиком и полностью сосредоточиться на расчете показателей декларации, а не отвлекаться на самоисправление.

Поэтому давайте поговорим о том, как исправить ошибку предприятия путем оформления УД.

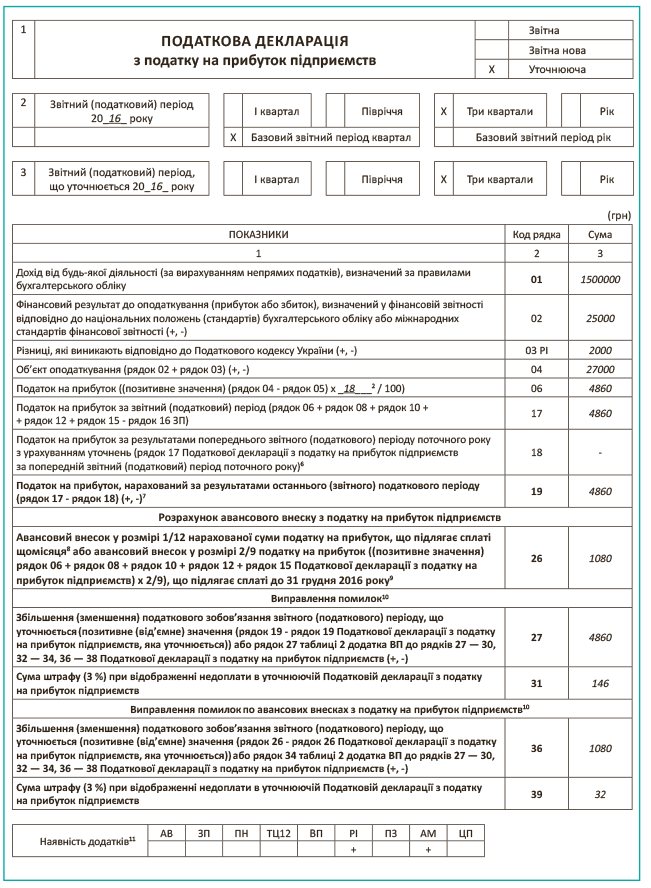

Как известно, отдельной формы УД не существует, поэтому его роль выполняет сама декларация с отметкой «Х» в поле «Уточнююча». При этом в поле 2 «Звітний (податковий) період» и в поле 3 «Звітний (податковий) період, що уточнюється» указывают уточняемый отчетный налоговый период (см. консультацию в подкатегории 102.23.02 БЗ).

В строках 1 — 26 основной части декларации следует заново отразить все показатели, которые подлежат декларированию в уточняемом периоде. То есть в этих строках УД повторяют все правильные показатели, которые ранее уже были отражены, а в строках, где была допущена ошибка, указывают откорректированные данные.

Поскольку в результате ошибки были занижены налоговые обязательства за 3 квартал 2016 года, а также налоговые обязательства по «прибыльному» авансу, предприятию придется заполнить соответствующие разделы УД:

— «Виправлення помилок» (строки 27 — 31 декларации) и

— «Виправлення помилок по авансових внесках з податку на прибуток підприємств» (строки 36 — 39).

В этих разделах указывают:

— сумму увеличения ранее задекларированных налоговых обязательств (строки 27 и 36), а также

— сумму самоштрафа (строки 31 и 39).

Уплатить саму сумму недоплаты и штраф нужно еще до подачи УД

Кроме того, не забудьте вместе с УД подать все необходимые приложения, которые подавались к уточняемой декларации (независимо от того, изменились ли в результате исправления ошибки ранее отраженные в приложении показатели). О наличии приложений плательщик уведомляет в специальном поле, которое расположено сразу после основной части декларации.

А вот необходимость предоставления финансовой отчетности зависит от того, повлияла ли ошибка на показатели этой отчетности и вносились ли в нее изменения. Если в результате исправления ошибки плательщик составил новую финансовую отчетность за уточняемый период, то ее следует подать налоговикам вместе с УД.

Подробнее о правилах самоисправления ошибок, допущенных при составлении «прибыльной» декларации, мы рассказывали в «Налоги и бухгалтерский учет», 2016, № 42.

В заключение вспомним, что «лучше один раз увидеть, чем сто раз услышать», и покажем пример заполнения УД по налогу на прибыль.

Пример. Предприятие в декларации за 3 квартала 2016 года ошибочно занизило сумму доходов на 30000 грн. В результате не был начислен «прибыльный» аванс по итогам работы за 3 квартала. Ошибка обнаружена в декабре 2016 года. Сумма аванса, доначисленное обязательство, а также штраф уплачены 22.12.2016 г. В тот же день подан УД по прибыли.

Пеню не начисляем, так как уплачиваем недоплату в рамках 90 календарных дней, следующих за последним днем предельного срока уплаты заниженного налогового обязательства ( п. 129.9 НКУ).

Фрагмент УД к декларации за 3 квартала 2016 года должен быть заполнен таким образом.

И еще один момент. Учитывая нарастающий принцип составления прибыльных деклараций, при составлении в годовой декларации за 2016 год, подаваемой после УД, не забудьте учесть сделанные вами уточнения. Так, основная часть годовой декларации должна быть заполнена таким образом:

— стр. 01 — 02 — заполняют на основании финотчетности, которая будет содержать правильные показатели;

— в стр. 18 текущей декларации следует перенести данные стр. 17 УД.

Что касается строк 27 — 39 декларации, то нарастающий принцип составления для них не работает. А это значит, что показатели строк 27, 31, 36 и 39 УД не переносятся в аналогичные строки годовой декларации. Данные упомянутых строк УД попадут в карточку лицевого счета плательщика налога на прибыль по дате ее предоставления.