Як мовиться в прислів’ї: «Кінь з чотирма ногами, та й то спотикається». Тому нічого страшного в помилці немає, поки ви її можете виправити. Давайте ж одразу перейдемо до справи і спершу розберемося: які вимоги законодавства порушено і які помилки при заповненні «прибуткової» декларації за 3 квартали 2016 року допущено.

У чому помилка підприємства?

Завдяки п. 38 підрозд. 4 розд. ХХ ПКУ платники податку на прибуток до 31.12.2016 р. повинні сплатити авансовий внесок за цим податком у розмірі 2/9 податку на прибуток, нарахованого в податковій звітності за 3 квартали 2016 року. Нагадаємо, що цей разовий аванс обчислюють і сплачують саме квартальники, а ось річники його не сплачують (детальніше див. «Податки та бухгалтерський облік», 2016, № 83, с. 7). У Податковій декларації з прибутку за 3 квартали 2016 року суму авансу зазначають у рядку 26.

Як бачимо, при розрахунку «прибуткового» авансу виходять з величини прибутку підприємства за 3 квартали 2016 року. При цьому для розрахунку використовують формулу, наведену в описі рядка 26 декларації:

Рядок 26 = (рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15) х 2/9

У нашому випадку підприємство фактично допустило дві помилки, одна з яких є наслідком іншої. Через першу помилку було занижено об’єкт оподаткування — замість прибутку у рядку 06 «Податок на прибуток ((позитивне значення)» підприємство задекларувало збиток за 3 квартали 2016 року. З цієї причини виникла друга помилка — підприємство не нарахувало «прибутковий» аванс у рядку 26 декларації.

Ну а якщо помилилися — доведеться «самовиправлятися». Зробити це можна одним із двох способів, установлених п. 50.1 ПКУ, а саме шляхом:

— надання уточнюючого розрахунку (далі — уточнююча декларація (УД)) до помилкової декларації за 3 квартали 2016 року;

— відображення виправлених показників у декларації за той період, в якому помилку було виявлено, а саме в річній декларації за 2016 рік.

У чому помилки підприємства — зрозуміло, а тепер з’ясуємо, що за них загрожує.

Чи потрібно нараховувати самоштраф?

Нараховуючи самоштраф, потрібно пам’ятати «золоте правило», встановлене абзацом третім п. 50.1 ПКУ:

штрафонебезпечні ті помилки, які призвели до заниження податкового зобов’язання

У нашому випадку, на жаль, так воно й є.

По-перше, задекларувавши у рядку 06 декларації замість прибутку збиток, підприємство тим самим занизило податкове зобов’язання з податку на прибуток за звітний податковий період (рядок 19 декларації за 3 квартали 2016 року).

По-друге, заниження об’єкта оподаткування стало причиною ненарахування «прибуткового» авансу у рядку 26 декларації. Адже сума «прибуткового» авансу, визначена в декларації, вважається узгодженим податковим зобов’язанням ( п. 38 підрозд. 4 розд. ХХ ПКУ).

Виходить, за цієї ситуації в наявності подвійне заниження податкового зобов’язання з податку на прибуток, тож самоштрафу тут уникнути не вдасться.

Розмір штрафу залежатиме від того, який спосіб самовиправлення ви оберете:

— якщо через УД — штраф становитиме 3 % суми недоплати. При цьому і сума штрафу, і сума недоплати мають бути сплачені платником до подання УД ( абзац четвертий п. 50.1 ПКУ);

— якщо через поточну декларацію (шляхом заповнення додатка ВП до неї) — штраф становитиме 5 % сум недоплати. При цьому і сума недоплати, і розмір штрафу збільшують загальну суму податкового зобов’язання поточного періоду ( абзац п’ятий п. 50.1 ПКУ).

При цьому «недоплат» у нашому випадку, як ви розумієте, є дві: в сумі заниженого податкового зобов’язання з прибутку за 3 квартал 2016 року і в сумі ненарахованого «прибуткового» авансу.

Нарахувати і сплатити «авансовий» самоштраф доведеться навіть у разі, якщо ви виявили свою помилку і сплатили «прибутковий» аванс ще до закінчення граничного строку його сплати, тобто до 31.12.2016 р.

Просто кажучи, заплатити штраф доведеться незалежно від того, прострочили ви сплату авансу чи заплатили його вчасно. На цей факт податківці вказують, наприклад, у консультації, розміщеній у підкатегорії 138.01 БЗ.

До речі, із самовиправленням прибуткових помилок, які призвели до заниження податкового зобов’язання, зволікати не варто. Адже, якщо ви виявили і виправили таку помилку після закінчення граничного строку сплати грошового зобов’язання, задекларованого в «помилковій» декларації, але в межах наступних за ним 90 календарних днів, то вам хоча б не доведеться сплачувати пеню ( п. 129.9 ПКУ). А вже якщо ви забаритеся, то після зазначеного строку пені вже не уникнути. Її нараховують на суму заниження податкового зобов’язання за увесь період такого заниження з розрахунку 120 % річних облікової ставки НБУ, діючої на день заниження ( п.п. 129.1.2 ПКУ, абзац другий п. 129.4 ПКУ).

Ну і, нарешті, останнє, в чому потрібно розібратися в усіх подробицях: як конкретно виправити помилки, допущені при заповненні «прибуткової» декларації за 3 квартали 2016 року.

Як виправити помилки?

Отже, ми з’ясували, що у підприємства є два шляхи: виправлятися через УД або в поточній декларації шляхом оформлення додатка ВП.

На наш погляд, перевагу краще віддати самовиправленню через УД

У цьому випадку і сума самоштрафу тут менша (3 %, а не 5 %), і при складанні «прибуткової» декларації за 2016 рік ви зможете цілком і повністю зосередитися на розрахунку показників звітної декларації, а не відволікатися на самовиправлення.

Тому давайте поговоримо про те, як виправити помилку підприємства шляхом оформлення УД.

Як відомо, окремої форми УД не існує, тому її роль виконує сама декларація з відміткою «Х» в полі «Уточнююча». При цьому в полі 2 «Звітний (податковий) період» та в полі 3 «Звітний (податковий) період, що уточнюється» зазначають звітний податковий період, що уточнюється (див. консультацію в підкатегорії 102.23.02 БЗ).

У рядках 1 — 26 основної частини декларації слід наново відобразити усі показники, які підлягають декларуванню в періоді, що уточнюється. Тобто в цих рядках УД повторюють усі правильні показники, які раніше вже були відображені, а в рядках, де припустилися помилки, зазначають відкориговані дані.

Оскільки внаслідок помилки було занижено податкові зобов’язання за 3 квартал 2016 року, а також податкові зобов’язання за «прибутковим» авансом, підприємству доведеться заповнити відповідні розділи УД:

— «Виправлення помилок» (рядки 27 — 31 декларації) та

— «Виправлення помилок по авансових внесках з податку на прибуток підприємств» (рядки 36 — 39).

У цих розділах зазначають:

— суму збільшення раніше задекларованих податкових зобов’язань (рядки 27 і 36), а також

— суму самоштрафу (рядки 31 і 39).

Сплатити саму суму недоплати і штраф потрібно ще до подання УД

Крім того, не забудьте разом з УД подати усі необхідні додатки, які подавалися до декларації, що уточнювалася (незалежно від того, чи змінилися в результаті виправлення помилки раніше відображені в додатку показники). Про наявність додатків платник повідомляє у спеціальному полі, яке розташоване одразу після основної частини декларації.

А от необхідність подання фінансової звітності залежить від того, чи вплинула помилка на показники цієї звітності і чи вносилися до неї зміни. Якщо в результаті виправлення помилки платник склав нову фінансову звітність за період, що уточнюється, то її слід подати податківцям разом з УД.

Детальніше про правила самовиправлення помилок, допущених при складанні «прибуткової» декларації, ми розповідали в «Податки та бухгалтерський облік», 2016, № 42.

На закінчення згадаємо, що «краще один раз побачити, ніж сто разів почути», і покажемо приклад заповнення УД з податку на прибуток.

Приклад. Підприємство в декларації за 3 квартали 2016 року помилково занизило суму прибутку на 30000 грн. Як наслідок — не було нараховано прибутковий аванс за підсумками роботи за 3 квартали. Помилку виявлено у грудні 2016 року. Сума авансу, донараховане зобов’язання, а також штраф сплачені 22.12.2016 р. Того ж дня подано УД щодо прибутку.

Пеню не нараховуємо, оскільки сплачуємо недоплату у межах 90 календарних днів, наступних за останнім днем граничного строку сплати заниженого податкового зобов’язання ( п. 129.9 ПКУ).

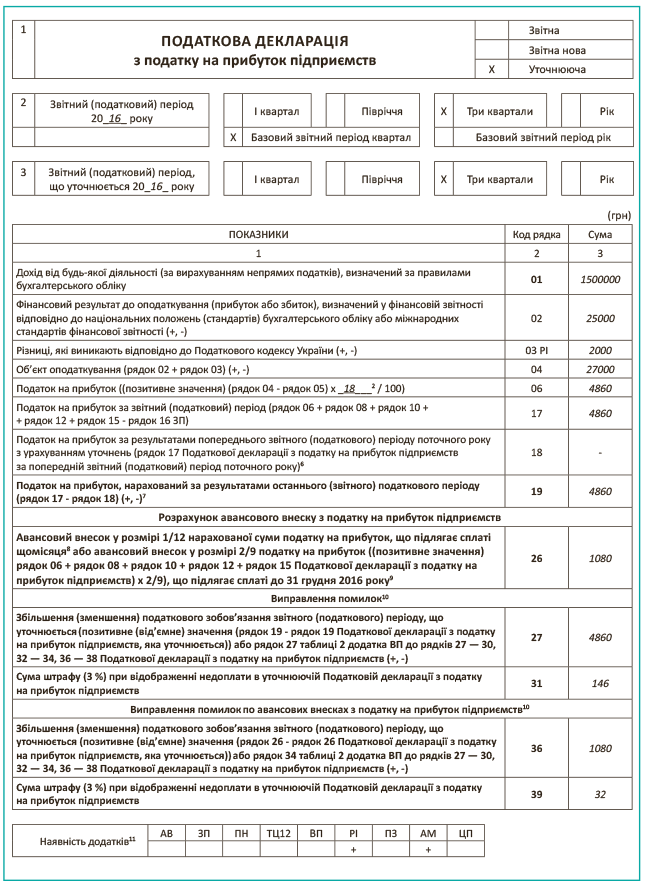

Фрагмент УД до декларації за 3 квартали 2016 року має бути заповнено таким чином:

І ще один момент. Враховуючи наростаючий принцип складання прибуткових декларацій, при складанні річної декларації за 2016 рік, що подається після УД, не забудьте про зроблені вами уточнення. Так, основну частину річної декларації має бути заповнено таким чином:

— ряд. 01 — 02 — заповнюють на підставі фінзвітності, яка міститиме правильні показники;

— до ряд. 18 поточної декларації слід перенести дані ряд. 17 УД.

Що стосується рядків 27 — 39 декларації, то наростаючий принцип складання для них не працює. А це означає, що показники рядків 27, 31, 36 і 39 УД не переносяться до аналогічних рядків річної декларації. Дані згаданих рядків УД потраплять до картки особового рахунку платника податку на прибуток за датою її подання.