Действительно, стоимость проживания контрагента-физлица в гостинице, оплаченная за счет средств предприятия, будет для такого физлица налогооблагаемым доходом в виде дополнительного блага. Это прямо следует из п.п. «е» п.п. 164.2.17 НКУ.

Причем, поскольку в рассматриваемом случае доход в виде дополнительного блага был предоставлен в неденежной форме (физлицо получает доход не денежными средствами, а в виде бесплатного проживания), базу налогообложения определяют по правилам, определенным в п. 164.5 НКУ. Озвучим их.

При начислении (предоставлении) доходов в любой неденежной форме базой налогообложения будет стоимость дохода, рассчитанная по обычным ценам, умноженная на «натуральный» коэффициент. Размер этого коэффициента зависит от ставки НДФЛ. Так, при ставке 18 % его величина равна 1,219512.

Важно! «Натуральный» коэффициент позволяет налоговому агенту привести «чистый» (выплаченный на руки) неденежный доход к начисленному. После его применения в бухгалтерском учете предприятия будет начислен доход физлица, равный стоимости товаров (работ, услуг), бесплатно предоставленных такому физлицу, и суммы НДФЛ, которую налоговый агент направит на погашение обязательств по НДФЛ.

В соответствии с пп. 3.2 и 3.3 разд. III Порядка № 4*:

— в графе 3а «Сумма начисленного дохода» формы № 1ДФ налоговый агент отражает в разрезе признаков доходов суммы доходов, которые начислены физлицу в отчетном квартале. В случае начисления дохода его отражение в графе 3а является обязательным независимо от того, выплачен он или нет.

Начисленный доход отражают полностью, без вычета НДФЛ, военного сбора (далее — ВС) и налоговой социальной льготы при ее наличии;

— в графе 3 «Сумма выплаченного дохода» Налогового расчета указывают сумму фактически выплаченного дохода плательщику налога налоговым агентом.

Как было сказано выше, «натуральный» коэффициент применяют для определения базы налогообложения. Он позволяет, зная «чистый» (выплаченный на руки) неденежный доход, определить сумму, подлежащую начислению. В графах 3а и 3 отражают доход в начисленной сумме. Поэтому в случае предоставления плательщику налога доходов в неденежной форме суммы дохода в графах 3а «Сумма начисленного дохода» и 3 «Сумма выплаченного дохода» Налогового расчета по форме № 1ДФ отображаются с учетом «натурального» НДФЛ-коэффициента.

Теперь о военном сборе. Объектом обложения ВС являются доходы, определенные ст. 163 НКУ. При этом освобождаются от обложения сбором доходы, которые согласно разд. IV этого Кодекса не включаются в общий налогооблагаемый доход физлица (не подлежат налогообложению, облагаются налогом по нулевой ставке), кроме доходов, указанных в пп. 165.1.2, 165.1.18, 165.1.25, 165.1.52 НКУ.

Также временно, на период проведения антитеррористической операции, не подлежат обложению ВС доходы в виде денежного обеспечения лиц, перечисленных в абзаце втором п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ.

Важно! Пункт 161 подразд. 10 разд. ХХ НКУ не предусматривает применения для военного сбора коэффициента, определенного п. 164.5 НКУ. Таким образом, в случае безвозмездного предоставления физлицам товаров (работ, услуг) базой обложения ВС будет стоимость таких товаров (работ, услуг), определенная по правилам обычной цены, установленным НКУ, без учета НДФЛ/ВС-коэффициентов и независимо от того, в какой сумме этот доход начислен в бухучете.

Переходим к форме № 1ДФ. Пункт 3.11 разд. III Порядка № 4 устанавливает, что в строке «Військовий збір» разд. II Налогового расчета отражаются общая сумма начисленного дохода (как облагаемого ВС, так и не облагаемого), общая сумма выплаченного дохода, общая сумма начисленного ВС и общая сумма перечисленного в бюджет ВС в денежной форме, выраженной в национальной валюте (в гривнях с копейками).

Учитывая приведенное, в случае предоставления неденежного дохода в строке «Військовий збір» разд. II Налогового расчета следует отразить его стоимость, рассчитанную по обычным ценам, без учета коэффициента, установленного п. 164.5 НКУ.

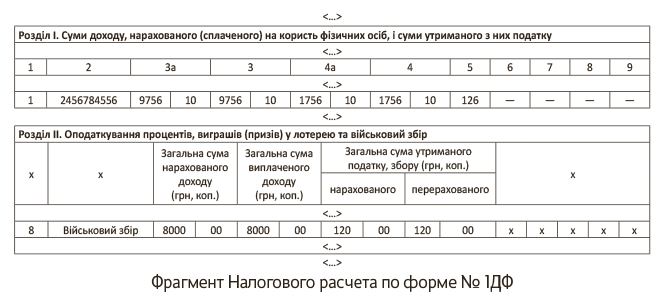

Из вопроса следует, что стоимость проживания, оплаченная за счет средств предприятия, равна 8000,00 грн. Следовательно, в базу обложения НДФЛ такой доход попадет в сумме, равной 9756,10 грн. (8000,00 грн. х 1,219512). Именно в этой сумме доход физлица будет начислен в учете предприятия.

Определим сумму НДФЛ, которую предприятие удержит с такого дохода:

9756,10 грн. х 18 % : 100 % = 1756,10 грн.

База обложения ВС будет равна стоимости неденежного дохода, рассчитанной по обычным ценам, т. е. 8000,00 грн.

Определим сумму ВС, которую предприятие обязано будет уплатить с этого дохода:

8000,00 грн. х 1,5 % : 100 % = 120,00 грн.

Обращаем внимание: поскольку доход предоставлен в неденежной форме, а применение «натурального» ВС-коэффициента НКУ не предусмотрено, возникает вопрос с уплатой ВС с такого дохода. Ведь в этой ситуации удержать сбор с дохода физлица невозможно. В сложившейся ситуации считаем, что во избежание нарушения требований НКУ в части полноты и своевременности уплаты ВС предприятие может за счет собственных средств уплатить сбор при выплате дохода, а затем попросить физлицо — получателя дохода компенсировать ему сумму средств, направленную на погашение обязательств по ВС.

Имейте в виду: в данной ситуации именно налоговый агент несет ответственность за погашение суммы налогового обязательства. При этом налогоплательщик — получатель таких доходов освобождается от обязанностей погашения такой суммы налоговых обязательств или налогового долга, кроме случаев, установленных разд. IV этого Кодекса. Это следует из положений п. 127.1 НКУ.

Приведем фрагмент заполненного Налогового расчета с данными по физлицу, о котором шла речь в вопросе. При заполнении раздела II формы № 1ДФ предположим, что в отчетном квартале предприятие не начисляло и не выплачивало доходы другим физлицам.