Начнем с ответа на главный вопрос: для чего нужно проводить инвентаризацию резерва отпусков? Чтобы проверить обоснованность его остатка на дату инвентаризации.

как часто нужно проводить инвентаризацию отпускного резерва?

В п. 18 П(С)БУ 11 «Обязательства» прописано, что на каждую дату баланса. А составляют баланс, напомним, по состоянию на конец отчетного квартала (года) (см. ч. 1 ст. 13 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV).

Но! В то же время согласно п. 8.2 Положения № 879* инвентаризация обеспечений и резервов будущих расходов и платежей осуществляется по состоянию на конец отчетного года.

Резюме. На наш взгляд, пересматривать размер резерва на оплату отпусков (в том числе отчислений на общеобязательное государственное социальное страхование с этих сумм) достаточно один раз в год (на конец отчетного года). В то же время, если у вас есть желание, можете пересматривать остаток резерва на каждую дату баланса (т. е. раз в квартал).

Как определить остаток резерва отпусков на конец года? Для этого вам необходимо знать по каждому работнику:

1) количество дней ежегодного отпуска, которые работник заработал за текущий отчетный год, и отпуска на детей (при наличии права на него);

2) среднедневную зарплату (см. п. 8.2 разд. III Положения № 879) (первая часть формулы, см. ниже). Ее вы рассчитываете в соответствии с Порядком исчисления средней заработной платы, утвержденным постановлением КМУ от 08.02.95 г. № 100, по тем же правилам, что и среднедневную для оплаты периода отпуска.

А теперь собственно формула расчета остатка резерва отпусков (Рост) по каждому работнику. Выглядит она так:

где ЗП — фактически начисленная заработная плата за предыдущие 12 календарных месяцев или за фактически отработанный период (с 1-го по 1-е число), если сотрудник проработал менее года;

Дк — количество календарных дней в расчетном периоде;

Дп — количество праздничных и нерабочих дней (см. ст. 73 КЗоТ) в расчетном периоде;

В — время, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично в расчетном периоде;

Дот — количество неиспользованных дней отпусков;

Кесв — коэффициент, увеличивающий резерв отпусков на сумму начислений ЕСВ.

Что еще за Кесв такой? Его вы рассчитывали в начале года, чтобы посчитать месячную сумму отчислений на создание резерва отпусков. Для этого использовали формулу:

где Сесв — ставка ЕСВ (для обычных работодателей-юрлиц на зарплату работников-инвалидов — 8,41 %, на зарплату других работников — 22 %).

Заметим: поскольку ежемесячный размер «отпускного» обеспечения п. 14 П(С)БУ 11 предписывает рассчитывать по другому алгоритму (см. «Налоги и бухгалтерский учет», 2015, № 102, с. 14), можно не сомневаться, что в результате инвентаризации возникнет необходимость либо доначислить сумму обеспечения, либо сторнировать.

Остаток резерва отпусков подсчитали? Тогда сравниваем полученную величину с сальдо по кредиту субсчета 471.

Если остаток «отпускного» резерва оказался больше, чем сальдо по кредиту субсчета 471, на разницу доначисляем резерв, т. е. увеличиваем его

Делаем это той же проводкой, что и при стандартном начислении резерва: Дт 23, 91, 92, 93, 94 — Кт 471.

В обратной ситуации, когда сальдо по кредиту субсчета 471 оказалось больше рассчитанной суммы, на разницу уменьшаем резерв. Излишек:

— либо сторнируем проводкой (методом «красное сторно»): Дт 23, 91, 92, 93, 94 — Кт 471, как предлагает п. 18 П(С)БУ 11,

— либо включаем в состав дохода отчетного периода (Дт 471 — Кт 719), как устанавливает п. 5 П(С)БУ 11.

Вы не ошибетесь, если выберете любой из этих двух вариантов. Хотя нам больше по душе подход, при котором излишне начисленную сумму резерва отпусков включают в доход.

Давайте порядок корректировки резерва отпусков на конец года рассмотрим на примере.

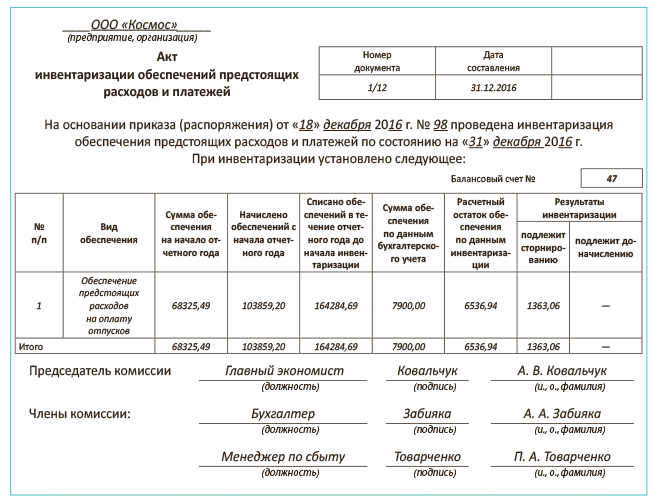

Пример. По состоянию на 31.12.2016 г. остаток обеспечения на оплату отпусков (сальдо по кредиту субсчета 471) составляет 7900,00 грн. На эту дату у троих работников отдела сбыта предприятия остались неиспользованные дни отпуска. Данные о количестве дней неиспользованного отпуска, фонде оплаты труда, количестве дней расчетного периода по этим работникам представим ниже в таблице.

Показатели для исчисления остатка резерва отпусков

| № п/п | Ф. И. О. | Количество неиспользованных дней отпуска | Количество календарных дней в расчетном периоде | Количество праздничных дней в расчетном периоде | Начисленная заработная плата за расчетный период, грн. | Среднедневная заработная плата, грн. (гр. 6 : (гр. 4 - гр. 5)) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Влащенко П. С. | 24 | 366 | 10 | 39000,00 | 109,55 |

| 2 | Кущий С. В. | 10 | 366 | 10 | 43000,00 | 120,79 |

| 3 | Фролько О. К. | 10 | 153 | 2 | 25000,00 | 165,56 |

Предположим, что работнику Кущий С. В. установлена инвалидность.

Коэффициент, корректирующий резерв отпусков на сумму ЕСВ** (Кесв), равен:

** Если вдруг ставки ЕСВ на следующий год изменят (что, вообще-то, маловероятно), при расчете остатка резерва отпусков используйте показатель Кесв, исчисленный исходя из размера ставок, которые будут действовать в 2017 году.

— по работнику-инвалиду: 1 + 8,41 % : 100 % = 1,0841;

— по остальным работникам: 1 + 22 % : 100 % = 1,22.

Тогда сумма обеспечения на дату баланса составит:

(24 х 109,55 + 10 х 165,56) х 1,22 + 10 х 120,79 х 1,0841 = 6536,94 (грн.).

В рассматриваемой ситуации сальдо по кредиту субсчета 471 (7900,00 грн.) оказалось больше рассчитанной суммы резерва (6536,94 грн.). Таким образом, резерв отпусков на дату баланса необходимо уменьшить до 6536,94 грн., т. е. на сумму 1363,06 грн. (7900,00 грн. - 6536,94 грн.).

Где показывают результаты инвентаризации обеспечений? К сожалению, отдельная форма для отражения результатов инвентаризации обеспечений предстоящих расходов и платежей не установлена. Но это не страшно, потому что вы можете разработать ее самостоятельно.

Помните: Положение № 879 требует, чтобы такая форма содержала информацию о сумме обеспечений (по видам) вместе с соответствующими расчетами, а также суммы обеспечений по данным бухучета.

Образец заполнения Акта инвентаризации обеспечений предстоящих расходов и платежей приведен ниже.

выводы

- На наш взгляд, пересматривать остаток «отпускного» резерва достаточно один раз в год (на конец отчетного года).

- Если остаток «отпускного» резерва оказался больше, чем сальдо по кредиту субсчета 471, доначислите резерв на разницу. В обратной ситуации на разницу резерв уменьшите.

- Результаты инвентаризации обеспечений можно отразить в Акте инвентаризации обеспечений предстоящих расходов и платежей.