Почнемо з відповіді на головне запитання: для чого потрібно проводити інвентаризацію резерву відпусток? Щоб перевірити обґрунтованість його залишку на дату інвентаризації.

Як часто потрібно проводити інвентаризацію відпускного резерву?

У п. 18 П(С)БО 11 «Зобов’язання» прописано, що на кожну дату балансу. А складають баланс, нагадаємо, станом на кінець звітного кварталу (року) (див. ч. 1 ст. 13 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV).

Але! Водночас згідно з п. 8.2 Положення № 879* інвентаризація забезпечень і резервів майбутніх витрат і платежів здійснюється станом на кінець звітного року.

Резюме. На наш погляд, переглядати розмір резерву на оплату відпусток (у тому числі відрахувань на загальнообов’язкове державне соціальне страхування з цих сум) досить один раз на рік (на кінець звітного року). Водночас, якщо у вас є бажання, можете переглядати залишок резерву на кожну дату балансу (тобто раз на квартал).

Як визначити залишок резерву відпусток на кінець року? Для цього вам необхідно знати щодо кожного працівника:

1) кількість днів щорічної відпустки, які працівник заробив за поточний звітний рік, і відпустки на дітей (за наявності права на неї);

2) середньоденну зарплату (див. п. 8.2 розд. III Положення № 879) (перша частина формули, див. нижче). Її ви розраховуєте відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100, за тими самими правилами, що й середньоденну для оплати періоду відпустки.

А тепер власне формула розрахунку залишку резерву відпусток (Рзал) щодо кожного працівника. Виглядає вона так:

де ЗП — фактично нарахована заробітна плата за попередні 12 календарних місяців або за фактично відпрацьований період (з 1-го по 1-ше число), якщо співробітник пропрацював менше року;

Дк — кількість календарних днів у розрахунковому періоді;

Дс — кількість святкових і неробочих днів (див. ст. 73 КЗпП) у розрахунковому періоді;

Ч — час, протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді;

Двідп — кількість невикористаних днів відпусток;

Кєсв — коефіцієнт, що збільшує резерв відпусток на суму нарахувань ЄСВ.

Що ще за Кєсв такий? Його ви розраховували на початку року, щоб порахувати місячну суму відрахувань на створення резерву відпусток. Для цього використовували формулу:

де Сєсв — ставка ЄСВ (для звичайних роботодавців-юросіб на зарплату працівників-інвалідів — 8,41 %, на зарплату інших працівників — 22 %).

Зауважимо: оскільки щомісячний розмір «відпускного» забезпечення п. 14 П(С)БО 11 приписує розраховувати за іншим алгоритмом (див. «Податки та бухгалтерський облік», 2015, № 102, с. 14), можна не сумніватися, що в результаті інвентаризації виникне необхідність або донарахувати суму забезпечення, або сторнувати.

Залишок резерву відпусток підрахували? Тоді порівнюємо отриману величину із сальдо за кредитом субрахунку 471.

Якщо залишок «відпускного» резерву виявився більше, ніж сальдо за кредитом субрахунку 471, на різницю донараховуємо резерв, тобто збільшуємо його

Робимо це тією самою проводкою, що і при стандартному нарахуванні резерву: Дт 23, 91, 92, 93, 94 — Кт 471.

У зворотній ситуації, коли сальдо за кредитом субрахунку 471 виявилося більше розрахованої суми, на різницю зменшуємо резерв. Надлишок:

— або сторнуємо проводкою (методом «червоне сторно»): Дт 23, 91, 92, 93, 94 — Кт 471, як пропонує п. 18 П(С)БО 11

— або включаємо до складу доходу звітного періоду (Дт 471 — Кт 719), як установлює п. 5 П(С)БО 11.

Ви не помилитеся, якщо оберете будь-який з цих двох варіантів. Хоча нам більше до душі підхід, при якому надміру нараховану суму резерву відпусток уключають до доходу.

Давайте порядок коригування резерву відпусток на кінець року розглянемо на прикладі.

Приклад. Станом на 31.12.2016 р. залишок забезпечення на оплату відпусток (сальдо за кредитом субрахунку 471) становить 7900,00 грн. На цю дату у трьох працівників відділу збуту підприємства залишилися невикористані дні відпустки. Дані про кількість днів невикористаної відпустки, фонд оплати праці, кількість днів розрахункового періоду за цими працівниками представимо нижче в таблиці.

Показники для обчислення залишку резерву відпусток

| № з/п | П. І. Б. | Кількість невикористаних днів відпустки | Кількість календарних днів у розрахунковому періоді | Кількість святкових днів у розрахунковому періоді | Нарахована заробітна плата за розрахунковий період, грн. | Середньоденна заробітна плата, грн. (гр. 6 : (гр. 4 - гр. 5)) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Влащенко П. С. | 24 | 366 | 10 | 39000,00 | 109,55 |

| 2 | Кущій С. В. | 10 | 366 | 10 | 43000,00 | 120,79 |

| 3 | Фролько О. К. | 10 | 153 | 2 | 25000,00 | 165,56 |

Припустимо, що працівнику Кущію С. В. установлено інвалідність.

Коефіцієнт, що коригує резерв відпусток на суму ЄСВ** (Кєсв), дорівнює:

** Якщо раптом ставки ЄСВ наступного року змінять (що, взагалі-то, малоймовірно), при розрахунку залишку резерву відпусток використовуйте показник Кєсв, обчислений виходячи з розміру ставок, що діятимуть у 2017 році.

— за працівником-інвалідом: 1 + 8,41 % : 100 % = 1,0841;

— за рештою працівників: 1 + 22 % : 100 % = 1,22.

Тоді сума забезпечення на дату балансу становить:

(24 х 109,55 + 10 х 165,56) х 1,22 + 10 х 120,79 х 1,0841 = 6536,94 (грн.).

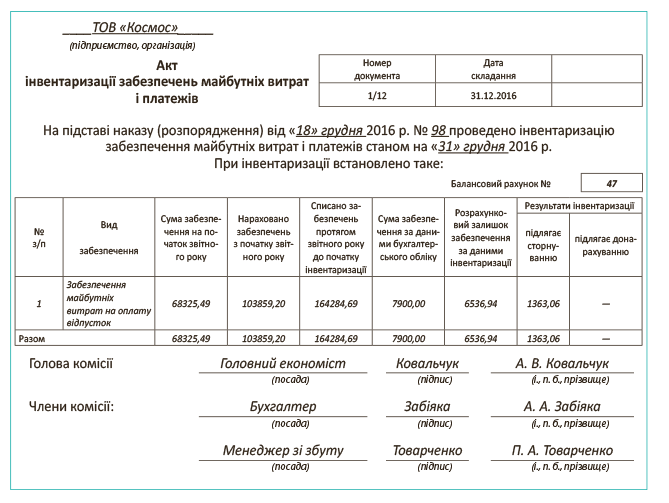

У цій ситуації сальдо за кредитом субрахунку 471 (7900,00 грн.) виявилося більше розрахованої суми резерву (6536,94 грн.). Таким чином, резерв відпусток на дату балансу необхідно зменшити до 6536,94 грн., тобто на суму 1363,06 грн. (7900,00 грн. - 6536,94 грн.).

Де показують результати інвентаризації забезпечень? На жаль, окремої форми для відображення результатів інвентаризації забезпечень майбутніх витрат і платежів не встановлено. Але це не страшно, тому що ви можете розробити її самостійно.

Пам’ятайте: Положення № 879 вимагає, щоб така форма містила інформацію про суму забезпечень (за видами) разом з відповідними розрахунками, а також суми забезпечень за даними бухобліку.

Зразок заповнення Акта інвентаризації забезпечень майбутніх витрат і платежів наведено нижче.

висновки

- На наш погляд, переглядати залишок «відпускного» резерву досить один раз на рік (на кінець звітного року).

- Якщо залишок «відпускного» резерву виявився більше, ніж сальдо за кредитом субрахунку 471, донарахуйте резерв на різницю. У зворотній ситуації на різницю резерв зменште.

- Результати інвентаризації забезпечень можна відобразити в Акті інвентаризації забезпечень майбутніх витрат і платежів.